La morosidad de las hipotecas se dispara

Entre 2012 y 2013 los siete bancos del Ibex 35 elevan un 42% el saldo de crʎditos impagados Entre todas las entidades ya tienen 24.540 millones El paro de larga duraciʫn explica la situaciʫn

Una de las singularidades del mercado bancario espa?ol en esta crisis era la resistencia de las hipotecas de particulares ante la morosidad. Este muro tambiĘŽn ha caʬdo. Siete a?os de crisis pueden con todo, o casi todo. En Espa?a se dejaba de pagar cualquier cosa antes que el piso, pero la situaciĘ«n estĘó llegando a lʬmites desconocidos.

Entre 2012 y 2013, las entidades cotizadas en el Ibex 35 (Santander, BBVA, CaixaBank, Bankia, Banco Popular, Sabadell y Bankinter) han pasado de tener 17.204 millones de euros en morosos en los crʎditos para la compra de vivienda, con garantʬa hipotecaria, a 24.539 millones. Estas cifras suponen un salto del 42%, algo nunca registrado desde que estallʫ la crisis financiera. En 2008 la morosidad estaba en el 0,5% y aguantʫ en el 2,4% hasta el cierre de 2010.

La nueva norma de refinanciaciʫn de crʎdito ha aflorado impagos ocultos

En 2012, la tasa de morosidad en las hipotecas era del 4,5% y en diciembre pasado habʬa subido hasta el 6,5%, un rĘŽcord histĘ«rico. Los expertos consultados apuntan que si a esta cifra se les sumara las viviendas que el banco se adjudica porque ya es imposible el cobro de las cuotas, y por lo tanto salen de las listas de morosos, í░la tasa subirʬa hasta cerca del 10%. En estas adjudicaciones puede haber alrededor de 20.000 millones de eurosí▒, apunta el experto ??igo Vega, de la firma britĘónica Nau-Securities. Cualquier crecimiento de la tasa en este tipo de crĘŽditos supone grandes cantidades porque el sector tiene 610.000 millones concedidos para hipotecas.

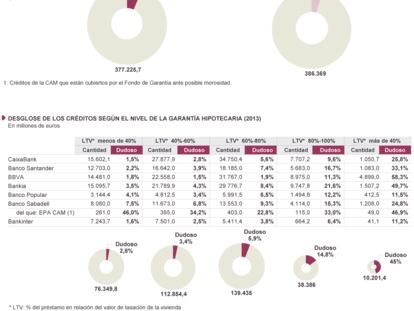

SegĘ▓n el Ę▓ltimo dato del Banco de Espa?a, correspondiente al cierre de octubre, los impagos en las hipotecas a particulares de todo el sector han subido hasta el 5,36%. Sin embargo, entre las grandes entidades, que han concedido 377.225 millones para la compra de vivienda, la tasa es un punto mĘós con datos al cierre del a?o pasado. En total, la morosidad bancaria para todo tipo de crĘŽditos ha llegado al 13%, tambiĘŽn rĘŽcord histĘ«rico.

Los expertos coinciden en se?alar que el principal culpable de esta preocupante situaciĘ«n es el paro de larga duraciĘ«n. SegĘ▓n las Ę▓ltimas cifras oficiales, 2,13 millones de personas apuntadas en las listas del paro no percibʬan ningĘ▓n tipo de ayuda. AdemĘós, casi 700.000 hogares carecen de cualquier tipo de ingresos. Una bomba de relojerʬa para la estabilidad social que tambiĘŽn ha estallado en las cuentas de los bancos. Pese a que en Espa?a se responde con todos los bienes en el caso del impago de la hipoteca, no se ha podido frenar la morosidad.

Los expertos, como ??igo Vega, comentan que este tipo de morosos son los Ę▓ltimos en aflorar. í░Los impagos en las empresas llegan mucho mĘós rĘópido, pero los crĘŽditos hipotecarios tienen un componente social que las propias entidades tratan de ralentizar. Los propietarios tambiĘŽn atrasan este impago, sobre todo en un paʬs como Espa?a donde se le concede mucha importancia a la vivienda en propiedadí▒. Para los bancos, el tema ha sido espinoso porque la terrible situaciĘ«n que provocan los desahucios, ha originado fuertes movimientos sociales que han logrado leyes mĘós proteccionistas para el cliente.

Itziar Sola, analista de Banca de Analistas Financieros Internacionales, (AFI), apunta tambiĘŽn que la morosidad hipotecaria que se estĘó viendo ahora procede de las refinanciaciones que la banca concediĘ« a sus clientes en 2008 y 2009, cuando empezaron los problemas. Por desgracia, muchos de aquellos ciudadanos afectados en el inicio de la crisis, considerados como buenos clientes, no han encontrado trabajo con el paso de los a?os y han terminado por quedarse sin vivienda.

Irlanda, el precedente peligroso

Lo que estĘó pasando en Espa?a, ya ha ocurrido en Irlanda, otro paʬs con una crisis inmobiliaria similar a la espa?ola. Allʬ el porcentaje de morosidad en hipotecas para la vivienda principal ha llegado al 18,4%, tres veces mĘós que en Espa?a, segĘ▓n los datos a septiembre de 2013. La diferencia entre Irlanda y Espa?a es que allʬ comenzĘ« antes la crisis, y con mĘós dureza, y por eso ahora estĘó bajando ligeramente el nĘ▓mero de impagados.

?Y quĘŽ pasarĘó en el futuro en Espa?a? SegĘ▓n Itziar Sola, en diciembre de 2014 subirĘó mĘós el volumen de crĘŽditos hipotecarios morosos. AFI estima que llegarĘón hasta los 35.900 millones en diciembre de este a?o, es decir, 4.000 millones mĘós que los Ę▓ltimos datos del Banco de Espa?a.

El salto de morosos tambiĘŽn se explica por razones contables: la reclasificaciĘ«n de los crĘŽditos refinanciados, tal y como exigiĘ« una nueva norma del supervisor a mediados de 2013. Este nuevo criterio, sin duda mĘós realista, explica movimientos bruscos en algunos bancos, como el Santander y el BBVA. En la entidad cĘóntabra, los morosos hipotecarios han crecido un 152%. Para el BBVA, el salto ha sido del 61%. El que mĘós morosidad acumula en proporciĘ«n a su cartera es el Sabadell que, descontando el efecto de la absorbida CAM, registrĘ« una subida del 51%. TambiĘŽn es destacable el gran volumen que suma Bankia, un total de 6.830 millones, un 8,8% de morosidad.CaixaBank tuvo un crecimiento del 55%, mientras que el Popular fue el que menos crecimiento experimentĘ«, un 7%, y Bankinter tiene el ratio mĘós bajo, solo el 2,7% de morosidad.

Los peores crʎditos, aquellos que se concedieron por un valor superior a la tasaciʫn, que en el mercado se conocieron como el prʎstamo cayene porque servʬan para pagar el piso y comprarse un Porche Cayene, tienen una morosidad del 45% de media. Casi la mitad de todo lo concedido.

Vega y otros expertos abogan por la creaciĘ«n de un banco malo de hipotecas para dar una salida a los clientes atrapados. í░Los bancos no saben cĘ«mo gestionar este problema. Hace falta expertos que vayan mĘós allĘó de la moratoria de los interesesí▒, apuntan. Otros, mĘós radicales, dicen que serĘó necesario hacer quitas a las hipotecas mĘós agobiantes.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

MĘós informaciĘ«n

Archivado En

- Hipotecas

- Deudas

- Coyuntura econʫmica

- Desempleo

- Mercado hipotecario

- Desarrollo urbano

- Empleo

- Mercados financieros

- CrĘŽditos

- Servicios bancarios

- Crisis econʫmica

- Economʬa

- Urbanismo

- Banca

- Trabajo

- Finanzas

- Burbuja inmobiliaria

- Paro mayores 40 a?os

- Paro registrado

- CrĘŽditos hipotecarios

- Morosidad

- Recesiʫn econʫmica

- Especulaciʫn inmobiliaria

- Tasa paro