Las pymes recuperan el pulso

Las v¿¬as de financiaci¿«n para peque?as y medianas empresas a trav¿Ğs de Internet, de fondos o de clubes de inversi¿«n se consolidan como alternativa a los cr¿Ğditos bancarios

El peligro del monocultivo en la agricultura no es solo que desplaza las alternativas, sino que amenaza con su destrucci¿«n. Esta pr¿óctica aumenta la productividad de las cosechas, pero pone en peligro su crecimiento sostenible. Algo parecido ha ocurrido tras el estallido de la crisis en el sector empresarial espa?ol, dependiente excesivamente de que los bancos abran o cierren el grifo del dinero. Afortunadamente, la situaci¿«n empieza a cambiar ya que asoma cierta rotaci¿«n en el perfil de los prestamistas. Tras seis a?os de fuertes restricciones al cr¿Ğdito, las pymes tienen ante s¿¬ un panorama m¿ós alentador para obtener financiaci¿«n. Por una parte, la banca t¿¬midamente vuelve a conceder pr¿Ğstamos. Por el otro, proliferan fuentes alternativas í¬business angels (inversores de proyectos incipientes), crowdfunding (plataformas online de financiaci¿«n), redes privadas de inversores, fondos, plataformas onlinede intercambio o los cr¿Ğditos r¿ópidos por Internetí¬.

Todas estas nuevas formas de financiaci¿«n, a su vez, contar¿ón con respaldo oficial. El Gobierno prev¿Ğ este a?o aprobar una ley de fomento de la financiaci¿«n empresarial para ampliar los canales para conseguir fondos y abaratar esos cr¿Ğditos. í░Espa?a tiene una econom¿¬a altamente bancarizada, con una dependencia de la financiaci¿«n de las entidades mayor que otros pa¿¬ses de nuestro entorno. As¿¬ que el Gobierno quiere impulsar otras v¿¬as que aporten capital y que, al mismo tiempo, rebajen la deuda empresarialí▒, explican desde el Ministerio de Econom¿¬a y Competitividad.

Alberto Alonso, consejero delegado de Val¿¬a Business Consulting, ha constatado entre las 140 pymes que tiene como clientes la necesidad de una norma como la que prepara el Gobierno. í░El peso de la financiaci¿«n bancaria no alcanza el 35% de los recursos financieros totales de las empresas anglosajonas, ronda el 50% en pa¿¬ses de nuestro entorno como Francia o Alemania, y llega al 80% en Espa?a. La dependencia bancaria es muy alta en las pymes, y su econom¿¬a se estrangula cuando los bancos dejan de dar cr¿Ğditoí▒, explica Alonso.

Las peque?as empresas dependen en un 80% del cr¿Ğdito bancario

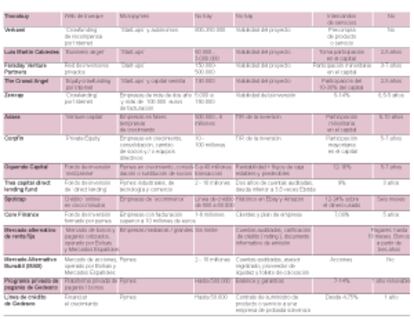

A la espera de que empiecen a notarse los efectos de la nueva norma que prepara el Ejecutivo, estas son algunas de las principales v¿¬as de financiaci¿«n alternativa bancaria que empiezan a hacerse un hueco en Espa?a:

í«Crowdfundingí» y pr¿Ğstamos por Internet. La que se presenta como gran alternativa para aliviar la dependencia bancaria de las pymes es el crowdfunding. El sistema recaudar¿ó unos 11.000 millones de d¿«lares (casi la mitad ser¿ó para empresas) en todo el mundo en 2014, y se prev¿Ğ que llegue a 50.000 millones de d¿«lares en 2025, situ¿óndose como el principal canal de inversi¿«n privada, seg¿▓n el Banco Mundial.

Estados Unidos fue la cuna de estas plataformas online, que ponen en contacto a profesionales y empresas necesitados de liquidez para sus proyectos con particulares dispuestos a financiar. El grupo de m¿▓sica Marillion utiliz¿« por primera vez la f¿«rmula en 2009 para editar un disco. Desde entonces, la actividad se dobla cada a?o, y se especializa para las empresas. Hay diferentes modalidades: hay un crowdfunding que se recompensa con los primeros productos del proyecto; existe el crowlending, que presta dinero a un tipo de inter¿Ğs, y el equity crowdfunding, en el que los inversores entran en el capital de la firma emergenteí▒, cuenta Daniel Oliver, presidente de la Asociaci¿«n Espa?ola de Crowdfunding, que tiene a una treintena de plataformas como socios.

Los gestores de las plataformas de crowdfunding analizan los proyectos y publican en la Red los que son viables durante unos meses: solo uno de cada tres recibe todo el dinero. Pero los casos de ¿Ğxito se multiplican. La brit¿ónica Crowdcube, que acaba de llegar a Espa?a, capt¿« 1,5 millones de euros en 16 minutos en su plataforma para capitalizarse. La plataforma navarra de crowd equity Bestaker ha captado 10,5 millones en varias rondas para el proyecto oftalmol¿«gico Visi¿«n, que prev¿Ğ repartir dividendo en 2017. La espa?ola Arboribus ha cerrado 24 proyectos financiados por 1.500 inversores en poco m¿ós de un a?o. Crowd Angel, otra espa?ola, ha levantado casi 1,7 millones de euros para firmas emergentes.

La plataforma alemana de crowdlending Zencap, que ha levantado 1,5 millones en tres a?os para 50 empresas, ha abierto puertas en Espa?a. Detr¿ós de Zencap est¿ó Rocket Internet, la gigantesca incubadora de empresas de Internet alemana. í░Admitimos empresas con actividad contrastada a trav¿Ğs de los impuestos que paga, y ponemos el tipo de inter¿Ğs del pr¿Ğstamo seg¿▓n el riesgo de su actividadí▒, explica Pablo D¿¬az, director de Desarrollo de Negocio de Zencap Espa?a, que ha financiado a cuatro empresas desde junio y tiene siete proyectos abiertos en la web.

El í«crowdfundingí» es una de las alternativas que m¿ós est¿ó creciendo

Otra plataforma de pr¿Ğstamo online respaldada por Rocket Internet es Spotcap. í░Damos financiaci¿«n inmediata, al contrario de los bancos, para ayudar al crecimiento de las empresas de e-commerceí▒, cuenta Pablo Pastega, director general para Espa?a de Spotcap, que aprueba operaciones en cinco minutos a empresas de comercio electr¿«nico seg¿▓n su actividad en Amazon y eBay.

Fondos de inversi¿«n. Los fondos de inversi¿«n formados por pymes, habituales en otros pa¿¬ses, llegan a Espa?a. La EAFI (empresa de asesoramiento financiero) Core Finance va a poner en marcha un fondo de inversi¿«n que agrupa a una treintena de empresas de m¿ós de diez millones de euros de facturaci¿«n. í░Por su tama?o tendr¿¬an dificultades para emitir bonos de deuda privada, como hacen las grandes empresas. Al unirse en un fondo compartir¿ón las condiciones del pr¿Ğstamo, mejores que las obtenidas de forma individualí▒, asegura Carlos Ordu?a, consejero delegado de Core Finance, que busca empresas industriales internacionalizadas.

El objetivo del fondo es recaudar hasta 150 millones, para dar a cada empresa de uno a cinco millones de euros de financiaci¿«n inmediata. Las empresas pagar¿ón cupones de un inter¿Ğs anual del 7% de la cantidad prestada para dar a los inversores un 6,5% de rentabilidad. La novedad de este fondo es que funciona como la deuda p¿▓blica, a los cinco a?os de vida se vuelve a emitir otro fondo formado por las empresas que quieran mantener la financiaci¿«n de forma que la pyme nunca devuelve todo el pr¿Ğstamo porque lo suscriben otros inversores. Las pymes tienen la opci¿«n de amortizar el pr¿Ğstamo si quieren salir del fondo. El fondo cotizar¿ó en la Bolsa paneuropea Euronext, y sigue el modelo de un fondo franc¿Ğs con 50 a?os de antig¿╣edad.

Las gestoras con fondos que tradicionalmente entraban en el capital de las empresas empiezan a hacer fondos de deuda. í░Prestan dinero a plazos m¿ós largos que la financiaci¿«n bancaria tradicional, y a un inter¿Ğs anual del 8% al 10%. Suelen buscar pymes con facturaci¿«n superior a 30 millones de eurosí▒, explica Mariano Ant¿«n Alonso, director en Corporate Finance de KPMG. Son los fondos de direct lending que levantan dinero entre inversores institucionales espa?oles y extranjeros para í░complementar la deuda bancaria de empresas que no pueden aumentar este cr¿Ğdito. Cobran m¿ós inter¿Ğs que la banca, pero lo dan con mayor rapidezí▒, puntualiza Fernando Navarro, socio de Cuatrecasas.

El fondo de TREA Capital dar¿ó 100 millones de euros a unas diecis¿Ğis pymes industriales, de tecnolog¿¬a y comercios de probada solvencia. Aria Capital, de Renta y AFI, inyectar¿ó 200 millones de euros a grandes empresas, y apenas llegar¿ó el 10% a las mayores pymes (por encima de 50 millones de euros de facturaci¿«n). í░Necesitar¿¬amos mayor estructura para ir a empresas m¿ós peque?así▒, explica Jes¿▓s S¿ónchez Qui?ones, director general de Renta 4 Banco. El fondo del grupo financiero N+1 tiene el mismo rasero. Arcano lo baja a pymes con una facturaci¿«n superior a 30 millones, y un resultado de explotaci¿«n m¿¬nimo de cinco millones. Igual que los fondos de cr¿Ğdito de Oquendo, otro tipo de fondos de deuda que da un pr¿Ğstamo m¿ós caro porque se amortiza al vencimiento. Acaba de lanzar el fondo Oquendo 2, de 150 millones de euros.

Club de inversores. El abanico de financiaci¿«n de las emergentes tambi¿Ğn ha aumentado con Faraday Venture Partners, que ha importado la f¿«rmula de club de inversores de Estados Unidos. í░Analizamos start ups en fase de lanzamiento comercial, y ofrecemos la mejor cada mes a nuestros 115 socios. Asesoramos en todo el proyecto de inversi¿«n y lo canalizamosí▒, dice Gonzalo Tradacete, consejero delegado de Faraday, que ha invertido 1,65 millones. Los clubes de inversores no est¿ón regulados, y í░no creo que haga falta, cumplimos un papel que no deben realizar los bancos porque es el segmento m¿ós arriesgado de la inversi¿«n. Del 50% al 80% de las start ups financiadas cierraní▒, explica Tradacete.

Plataformas de intercambio y business angels. M¿ós original es la financiaci¿«n ofrecida por la plataforma espa?ola de intercambio entre empresas TrocoBuy, que ha firmado convenios con Cepyme y las C¿ómaras de Comercio, y se est¿ó extendiendo por Europa. Tiene m¿ós de 25.000 millones puestos a disposici¿«n de empresas y aut¿«nomos desde septiembre de 2013 en un cat¿ólogo con m¿ós de 100.000 productos y servicios, y m¿ós de 11.000 empresas han realizado 65.000 intercambios en tres a?os. La plataforma de cr¿Ğdito a las empresas para cambiarlo por los productos del cat¿ólogo, y las empresas lo devuelvan en especie.

La financiaci¿«n para start ups tecnol¿«gicas no solo es escasa en Espa?a, adem¿ós tiene problemas de fiscalidad. Los business angels, sus financiadores, carecen de exenciones fiscales y de ayudas del ICO, "al contrario de lo que sucede con los fondos de capital riesgo o con los fondos extranjeros de private equity que vienen a invertir a Espa?a. Desde hace a?os pedimos, al menos, un tratamiento igual al del capital riesgo, as¿¬ como un tratamiento sensato para las opciones sobre acciones de las firmas emergentes porque es la ¿▓nica forma que tiene una empresa que nace para recompensar a sus profesionales hasta que empiezan a facturar", asegura Luis Mart¿¬n Cabiedes, el emblem¿ótico business angel espa?ol que en 15 a?os ha invertido unos 40 millones en 57 empresas. "Empec¿Ğ con start ups de tecnolog¿¬a, y he reinvertido los beneficios obtenidos. Ahora tambi¿Ğn intervengo en rondas de financiaci¿«n propias del venture capital", explica.

Mercados regulados. Por su parte, Bolsas y Mercados Espa?oles ha abierto dos nuevos mercados para que las peque?as empresas puedan financiarse. El MAB (mercado alternativo burs¿ótil) empez¿« a funcionar en julio de 2009 para abrir el capital de las pymes a particulares, y cuatro a?os m¿ós tarde lo hizo el MARF (mercado alternativo de renta fija) para que pudieran emitir bonos. En el MAB cotizan 22 empresas que han logrado 182 millones de euros, pr¿ócticamente todas son pymes. El tama?o de las empresas del MARF es mayor. En ambos casos se habla de un cierto fracaso. Manuel Romera, directos del sector financiero de IE Business School, aboga por aumentar la cultura financiera de los particulares para que inviertan en empresas medianas. í░Que piensen en la meritocracia y no en el tama?o, hay peque?as empresas que dan gran rentabilidadí▒. Se suma a las voces que piden aumentar los controles para evitar casos como Gowex, que ha empa?ado la buena marcha de otras empresas del MAB.

Venture capital y capital riesgo. El venture capital y el private equity o capital riesgo, las tradicionales f¿«rmulas de entrar en el capital de empresas para impulsarlas, han crecido desde 2008 de forma notable. í░La tendencia continuar¿ó, reforzada por los esfuerzos institucionales para fomentar la creaci¿«n de nuevos fondos, y atraer actores extranjeros a Espa?aí▒, asegura Nico Goulet, socio director de Adara Ventures. Solo el private equity, que invierte en empresas de mayor tama?o que el venture, aporta el 0,23% de la riqueza nacional. í░Est¿ó en l¿¬nea con la media europea, pero es la mitad de Reino Unido. Nos queda recorrido para crecerí▒, asegura Carlos Lavilla, presidente de Ascri, la asociaci¿«n espa?ola de entidades de capital riesgo.

Bancos. Mientras tanto, los departamentos de riesgo de los bancos siguen siendo las bestias negras de las pymes. í░Ligan el cr¿Ğdito a las caracter¿¬sticas de las empresas, y las peque?as tienen dificultades para justificar su solvencia. Adem¿ós, suman la solvencia de su sector, y en algunos pesa negativamenteí▒, cuenta Carlos Ruiz, director de Econom¿¬a de Cepyme, la patronal de las peque?as y medianas empresas. Para este problema de solvencia, el Grupo Gedesco tiene su propuesta: í░Adelantamos a cualquier pyme todas las facturas giradas, por ejemplo, por El Corte Ingl¿Ğs sin importar el volumen, y sin poner tope en su l¿¬nea de descuento, como hacen los bancos. Trasladamos a cada empresa la solvencia de sus clientesí▒, explica Antonio Aynat, consejero delegado de Gedesco.

Desde el fat¿¬dico 2008, la ca¿¬da del cr¿Ğdito bancario ha sido determinante para el cierre de 250.000 empresas. Eduardo Curras, subdirector general para banca de empresas de Banco Sabadell, se defiende: í░La crisis ha afectado a todos, tambi¿Ğn al sector bancario que ha sufrido muchos cierres. Superada la reestructuraci¿«n, ha vuelto el cr¿Ğdito. Nosotros empezamos a fomentarlo a principios de 2013 y hemos hecho cambios como realizar una unidad espec¿¬fica para financiar start ups o contestar las peticiones de cr¿Ğdito a empresas en siete d¿¬así▒.

Desde principios de a?o, los bancos han ido lanzando planes de apoyo a las pymes. Bankia acaba de pedir al BCE 2.700 millones para destinar a las microempresas y tiene en marcha una campa?a de 2.000 millones en cr¿Ğditos preconcedidos a estas compa?¿¬as. Santander aumentar¿ó un 10% su cr¿Ğdito para estas sociedades, y quiere lograr 200.000 de ellas como nuevos clientes. CaixaBanc se ha puesto como objetivo contratar esta misma cifra en dos a?os. Banco Popular busca sumar 48.000 nuevos clientes pymes en 2014. Sabadell anunci¿« 15.000 millones de euros de cr¿Ğditos en 2014 con la Campa?a Creer, un 50% m¿ós de lo concedido en 2013.

Hay mucha rivalidad por las pymes, es decir, las empresas que facturan hasta 50 millones de euros. Estas aportan el 65% de la riqueza nacional y emplean al 80% de los trabajadores en Espa?a. Un bocado que las empresas alternativas de financiaci¿«n tambi¿Ğn empiezan a morder.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.