Elektra, lavadoras y cr¿Ğditos r¿ópidos

La integraci¿«n de las ventas al por menor y los servicios financieros convierten a la empresa familiar mexicana de electrodom¿Ğsticos en una multinacional pujante

En M¿Ğxico uno puede ir a comprar una lavadora y, sin salir de la tienda, pasar por la ventanilla del banco para revisar su cuenta, hacer una transferencia o pedir un cr¿Ğdito. En la cadena de comercios del Grupo Elektra las sucursales bancarias son parte de la propia tienda. Esa integraci¿«n del negocio comercial y financiero, con el foco en la poblaci¿«n de rentas m¿ós bajas, es el eureka que ha propiciado la metamorfosis de una empresa familiar de Monterrey en una multinacional cotizada con presencia en seis pa¿¬ses latinoamericanos y Estados?Unidos.

No encabeza las listas de las grandes cadenas de venta minorista en M¿Ğxico, dominadas por gigantes estadounidenses como Walmart, pero s¿¬ es l¿¬der y pionera en concentrarse en un segmento espec¿¬fico del mercado: los consumidores de ingresos m¿ós bajos. El salario m¿¬nimo en M¿Ğxico es de apenas cinco d¿«lares al d¿¬a y el pa¿¬s tiene adem¿ós una de las econom¿¬as sumergidas m¿ós altas de Latinoam¿Ğrica. M¿ós de 29 millones de trabajadores y peque?os empresarios est¿ón en la sombra. Ese es el vasto nicho al que lleva dirigi¿Ğndose Elektra desde finales de los a?os cincuenta.

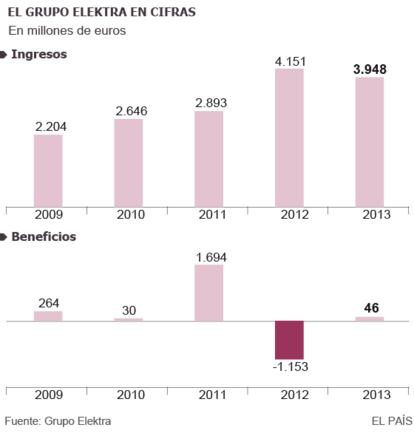

El grupo cuenta con casi 4.000 puntos de venta en el pa¿¬s y en los ¿▓ltimos cinco a?os han duplicado sus beneficios brutos de explotaci¿«n (Ebitda), hasta alcanzar en 2013 los 666 millones de d¿«lares. La capitalizaci¿«n burs¿ótil a mediados de enero rondaba los 8.500 millones de d¿«lares, ocupando el rango medio tanto en la Bolsa Mexicana de Valores como en Latibex. La pata financiera cuenta tambi¿Ğn con servicios de seguros, planes de pensiones y casa de Bolsa. S¿«lo el banco, con 20 millones de cuentas de cr¿Ğdito y 16 millones de dep¿«sitos, aporta el 70% de los ingresos y beneficios del grupo. í░Desde hace a?os los vendedores tienen la indicaci¿«n de vender a cr¿Ğdito. Esa tendencia ha terminado convirtiendo un negocio retail en uno financieroí▒, explica Carlos Ugalde, subdirector de la casa de an¿ólisis mexicana Signum Research.

La d¿Ğcada de los ochenta fue un punto de inflexi¿«n para la compa?¿¬a. La crisis de deuda que azot¿« a la mayor¿¬a de las econom¿¬as latinoamericanas hizo tambalear los cimientos del negocio. El nuevo rumbo emprendido por el entonces nuevo presidente, Ricardo Salinas Pliego, incluy¿« la importaci¿«n de material del mercado asi¿ótico y la generaci¿«n, alrededor de las ventas en la tienda, de servicios con tintes financieros. Comenzaron los peque?os cr¿Ğditos no bancarios para la compra de art¿¬culos y se firm¿« un convenio con Western Union para el env¿¬o de remesas de los emigrantes mexicanos en EE?UU. As¿¬, hasta conseguir la licencia bancaria en 2002 y crear su propia entidad financiera: Banco Azteca.

Grupo Elektra pertenece a su vez a otro gran conglomerado empresarial. Ricardo Salinas, la cuarta mayor fortuna de M¿Ğxico seg¿▓n Forbes, pilota el Grupo Salinas, con presencia, adem¿ós de en banca y minorista, en telecomunicaciones, televisi¿«n y energ¿¬a renovable. Los or¿¬genes de la poderosa saga familiar se remontan a principios del siglo pasado cuando el bisabuelo del actual presidente abri¿« en el norte del pa¿¬s una f¿óbrica de camas de lat¿«n. í░Ya entonces se dieron cuenta de que las tiendas ten¿¬an que estar abiertas todo el d¿¬a, y que para venderle a gente de bajos recursos hab¿¬a que hacerlo a plazos y con pagos semanales, porque su reloj econ¿«mico da vueltas cada semanaí▒, subraya el director del Banco Azteca, Luis Ni?o de Rivera.

Banco Azteca, empotrado en las tiendas, hered¿« esas pr¿ócticas comerciales. Abren todos los d¿¬as del a?o, de nueve a nueve. Sus cr¿Ğditos se pagan cada semana, en vez del plazo mensual estandarizado por los bancos. í░Representan un modelo de ¿Ğxito en servicios financieros al sector informal, al que tradicionalmente la gran banca ha ignorado. Adem¿ós, al heredar la historia financiera de Elektra, recogen tambi¿Ğn el historial crediticio de esos peque?os compradoresí▒, apunta David Olivares, analista de Moodyí»s M¿Ğxico.

La firma lleva desde los a?os cincuenta centr¿óndose en la poblaci¿«n de renta m¿ós baja

Su sistema de evaluaci¿«n del cr¿Ğdito es una de sus mayores innovaciones. í░El 80% de nuestros clientes vienen de la econom¿¬a sumergida. No tienen comprobante de ingresos, por lo que el criterio tradicional no sirve. Disponemos de un sistema de evaluaci¿«n de riesgo con visita domiciliariaí▒, se?ala Ni?o. Cada d¿¬a recorren el pa¿¬s en motocicleta 6.000 jefes de cobros y cr¿Ğdito, seg¿▓n la denominaci¿«n de la propia compa?¿¬a. Son los encargados de visitar las casas de los futuros clientes y seg¿▓n el nivel de vida que aprecien en el domicilio, si el piso es de tierra o de cemento, si los cables van por dentro o fuera de la pared, la entidad decide la capacidad de pago que tiene el futuro deudor.

El montante promedio de sus pr¿Ğstamos es de apenas 400 d¿«lares a un plazo m¿óximo de 72 semanas, por los m¿ós de 2.000 de promedio de la gran banca. Su cartera en M¿Ğxico, uno de los pa¿¬ses de Latinoam¿Ğrica con menor penetraci¿«n del cr¿Ğdito, asciende a 4.200 millones. Representa apenas el 2% del total del cr¿Ğdito vigente en el pa¿¬s, un mercado dominado por gigantes como HSBC, Santander o Bancomer. Los pr¿Ğstamos al consumo suponen m¿ós de la mitad del total y una cuarta parte est¿ó dedicada a financiar peque?as empresas.

Sus 4.000 tiendas abren todos los d¿¬as del a?o de 9 a 21, igual que su banco

Un reciente informe de Moodyí»s alerta sobre la concentraci¿«n de su cartera. La morosidad se ha visto incrementada hasta el 8%, por encima del 5% del sector. La tasa media efectiva de los cr¿Ğditos es del 56%, seg¿▓n datos del regulador bancario mexicano. Es considerablemente m¿ós alta que la media del mercado, en torno al 40%. Banco Azteca es una de las entidades que m¿ós quejas acumula ante los organismos de defensa del consumidor debido a las altas tasas y los m¿Ğtodos de recobro í¬tambi¿Ğn, mediante visita domiciliariaí¬. í░A partir de este a?o entran en vigor nuevas reglas de recobro que respetamos absolutamente. En cuanto a la tasa de inter¿Ğs, tenemos un sistema de incentivos por el cual si el cliente paga puntualmente se va rebajando y puede llegar a un 32%í▒, sostiene Ni?o.

La expansi¿«n internacional del grupo comenz¿« en 1997 con la implantaci¿«n en Per¿▓. Hoy cuentan con 637 puntos de venta repartidos por Guatemala, El Salvador, Honduras, Panam¿ó, Per¿▓ y Brasil, donde replican el mismo esquema que en M¿Ğxico. Desde la compra en 2012 de Advance America, una entidad de pr¿Ğstamos a corto plazo, tambi¿Ğn cuentan con presencia en 24 Estados de EE?UU. Su negocio, en todo caso, est¿ó muy concentrado en M¿Ğxico, que representa un 78% de su cartera de cr¿Ğdito.

Entre sus pr¿«ximos proyectos destacan la mejora de los servicios de su banca digital y lanzarse a por el siguiente escal¿«n de rentas en M¿Ğxico aprovechando la reciente compra de las 300 sucursales de la cadena Blockbuster en el pa¿¬s. í░En el primer trimestre del a?o vamos a presentar una nueva marca financiera destinada al segmento de rentas medias, un servicio muy centrado en la banca electr¿«nica y las nuevas tecnolog¿¬as, que son ya el presente del sector financieroí▒, adelanta el director general del banco.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma