Los auditores se hacen de oro

Las empresas del Ibex pagan un 22,5% m¨˘s por los servicios de las "cuatro grandes"

El pasado 6 de julio el Banco Santander comunicaba a la CNMV la contrataci¨®n de PwC como su auditor externo en sustituci¨®n de Deloitte, con quien hab¨Şa trabajado durante los ¨˛ltimos 13 a?os. La noticia no hizo mucho ruido, pero la decisi¨®n del banco significaba uno de los contratos m¨˘s importantes de 2015, valorado en cerca de 90 millones de euros, seg¨˛n la ¨˛ltima minuta del auditor saliente.

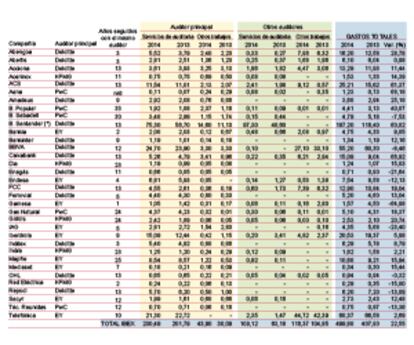

El ejemplo del Santander refleja hasta qu¨¦ punto la verificaci¨®n de las cuentas de las grandes compa?¨Şas supone un negocio floreciente para las cuatro grandes auditoras (Deloitte, PwC, KPMG y EY) que controlan con mano de hierro el sector. En 2014 las empresas del Ibex 35 afrontaron gastos de auditor¨Şa y otros servicios por valor de 499,8 millones de euros, seg¨˛n c¨˘lculos realizados por EL PA?S. Esta cifra supone un incremento del 22,5% respecto de los honorarios recibidos en el ejercicio 2013. Desde que comenz¨® la crisis en 2008, la facturaci¨®n de las big four a las empresas del Ibex pr¨˘cticamente se ha multiplicado por dos.

Desde el sector se argumenta que la subida de los ingresos es en t¨¦rminos absolutos y no en horas de trabajo, ya que la labor del auditor cada vez es m¨˘s compleja ˇŞpor la presi¨®n regulatoria y la internacionalizaci¨®n de sus clientesˇŞ y requiere destinar a m¨˘s seniors a los equipos. Adem¨˘s, y despu¨¦s de todo lo ocurrido durante la crisis, los comit¨¦s de auditor¨Şas de las empresas, que son los que sugieren qu¨¦ firma contratar, no se estar¨Şan fijando tanto en los costes, sino en tener al mejor auditor para cubrir los riesgos de la informaci¨®n financiera.

UN OLIGOPOLIO

El negocio de auditor¨Şa funciona en la pr¨˘ctica como un oligopolio: Deloitte tiene el 44,1% de las compa?¨Şas del Ibex; EY cuenta con una cuota de mercado del 26.7% y PwC y KPMG con el 14,7% cada una. Adem¨˘s, son contratos de larga duraci¨®n. De media, los grupos del selectivo trabajan con el mismo auditor durante 12 a?os. Estas mismas firmas tambi¨¦n auditan a la gran mayor¨Şa de empresas cotizadas de tama?o medio y peque?o y solo en algunos casos aparecen nombres de auditores de menor importancia como Mazars, Hispania o BDO.

Todas las partidas en la factura de los auditores crecieron de forma notable en el ¨˛ltimo a?o. Los honorarios que cobr¨® el censor de cuentas principal por los servicios puramente de auditor¨Şa alcanzaron de forma agregada 230 millones de euros, un 14,2% m¨˘s que en 2013. Adem¨˘s, ingresaron por otros trabajos complementarios al de auditor¨Şa (asesoramiento fiscal y corporativo, consultor¨Şa, formaci¨®n...) 43,9 millones, lo que supone un incremento del 13,2%.

Los gastos de las empresas en servicios relacionados con la auditor¨Şa no se acaban aqu¨Ş. Cada vez tienen m¨˘s peso los gastos en los que incurren las compa?¨Şas del Ibex 35 en trabajos realizados por otros auditores que no son el titular de la plaza. El mercado conoce qui¨¦n es el censor de cuentas principal de estos grupos (de hecho firma el informe anual), pero en las memorias no se informa acerca de cu¨˘les son las otras auditoras con las que trabajan, ya que solo se indica la cuant¨Şa total bajo el ep¨Şgrafe ˇ°honorarios de otros auditoresˇ±. Pues bien, estos servicios complementarios les constaron a las grandes empresas espa?olas un total de 225 millones en 2014, un 34% m¨˘s que un a?o antes.

La empresa del Ibex 35 que m¨˘s se gast¨® en auditores en 2014 fue el Santander. El banco pag¨® un total de 187,2 millones de euros, un 60% m¨˘s que en 2013. Despu¨¦s est¨˘n Telef¨®nica, con 68,3 millones (un 2,69% m¨˘s), el BBVA (55,2 millones, un 8,4% menos y ACS (25,2 millones, un 61% m¨˘s).

NUEVA LEGISLACI?N

El 9 de julio pasado el Senado aprob¨® definitivamente la ley de Auditor¨Şa. Esta norma, que entrar¨˘ en vigor en 2016, incluye importantes novedades que tendr¨˘n un claro impacto en los honorarios de las firmas de auditor¨Şa.

La nueva ley traer¨˘ una mayor rotaci¨®n en el sector, ya que se limita a diez a?os el tiempo del contrato entre un auditor y sociedades como bancos, aseguradoras y empresas cotizadas (incluidas las del Mercado Alternativo Burs¨˘til MAB). Adem¨˘s, establece 11 nuevas incompatibilidades en los servicios que se prestan y se reduce significativamente el n¨˛mero de empresas consideradas de inter¨¦s p¨˛blico. Las sociedades incluidas en esta categor¨Şa s¨Ş que deber¨˘n contar con un comit¨¦ de auditor¨Şa, cuyos miembros deber¨˘n ser consejeros no ejecutivos, la mayor¨Şa de ellos independientes. La nueva norma libera de este requisito a aquellas empresas que cuenten con pocos accionistas, como las compa?¨Şas familiares.

Las consecuencias de la ley ya se han dejado ver: adelant¨˘ndose a futuras incompatibilidades y reforzando su independencia, PwC ha renunciado esta semana a los servicios de consultor¨Şa que prestaba al Banco Santander, que ser¨˘n asumidos por EY.?

La norma, aprobada con los ¨˛nicos votos del PP, tambi¨¦n establece l¨Şmites a las remuneraciones que puede percibir el auditor de una empresa. Cuando los honorarios por servicios distintos de la auditor¨Şa cobrados a un cliente representen m¨˘s del 30% del total de los ingresos anuales del auditor, este deber¨˘ abstenerse de realizar la revisi¨®n de cuentas del ejercicio siguiente. El Instituto de Censores Jurados de Cuentas de Espa?a (ICJCE), cree que la nueva ley establece un r¨¦gimen de independencia ˇ°casi imposible de entender y aplicarˇ± y considera que generar¨˘ ˇ°un importante sobrecosteˇ± a los clientes de los servicios de auditor¨Şa.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.

Sobre la firma