La salud privada despega con la crisis

Los grupos con mĻĒs peso del sector crecen para ganar poder ante las aseguradoras

La sanidad pĻēblica es uno de los servicios bĻĒsicos que mĻĒs ha acusado los recortes de la depresiĻŪn econĻŪmica. Con 8.869 millones de euros menos entre 2009 y 2013, su deterioro empieza a relucir en las encuestas oficiales sobre satisfacciĻŪn ciudadana: incremento de las listas de espera, copago, externalizaciĻŪn de serviciosĄ En paralelo, y a pesar de la elevada tasa de paro y el empobrecimiento del paĻŠs, el gasto sanitario privado crece. Tanto lo que gasta el ciudadano en servicios mĻĶdicos ĄŠlas pĻŪlizas de salud han ido aumentando a un ritmo del 1,8% estos a?os; casi dos de cada 10 ciudadanos ya tienen seguro de saludĄŠ como lo que destinan las administraciones a contratar con el sector privado.

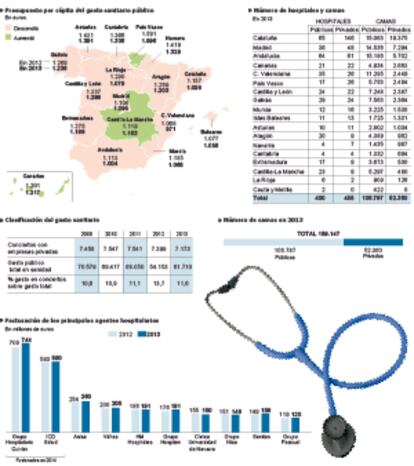

Un informe del Instituto para el Desarrollo e IntegraciĻŪn de la Sanidad (Idis), organismo financiado por grandes aseguradoras y operadores sanitarios, estima que el gasto sanitario pĻēblico en 2014 ascendiĻŪ a 1.219 euros per cĻĒpita frente a un desembolso privado de 531 euros. Espa?a cuenta ya con 7,27 millones de asegurados, excluidos los funcionarios que pertenecen a mutualidades (Muface, Isfas, Mugeju). Ą°En tĻĶrminos absolutos, el gasto sanitario privado presenta niveles histĻŪricamente altos en el periodo de crisis econĻŪmica, hecho que resulta de la desinversiĻŪn pĻēblicaĄą, analiza el documento.

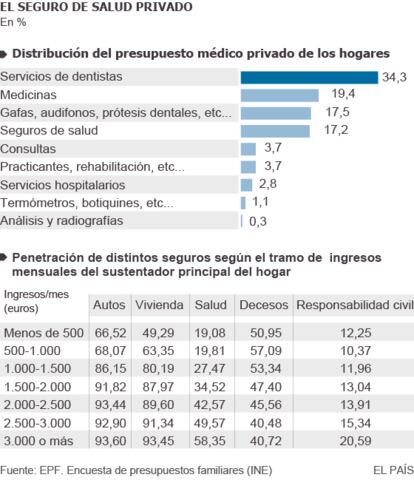

La transferencia de los costes sanitarios por parte del Estado a las familias hace que se hayan alcanzado cotas nunca vistas. En 2012, Ļēltimos datos disponibles, los espa?oles habĻŠan invertido 28.064 millones de euros en pagar su propia asistencia, de los cuales un 74% fueron a parar a medicamentos, servicios mĻĶdicos extrahospitalarios (dentistas, anĻĒlisis clĻŠnicos, etc) y servicios hospitalarios. Otros 5.862 millones se desembolsaron en primas de seguros, con lo que la penetraciĻŪn del seguro privado supera ya el 18% y el volumen de primas ha crecido entre un 3,2% y un 4,4% cada a?o desde 2010.

Los a?os de crisis no han ralentizado al sector de la sanidad privada, mĻĒs bien todo lo contrario: se suceden los anuncios de fusiones e integraciones, que han cambiado radicalmente el panorama: de la atomizaciĻŪn a la concentraciĻŪn. El proceso empezĻŪ en 2012, cuando USP Hospitales se fusionĻŪ con el Grupo Hospitalario QuirĻŪn. Poco a poco, grandes grupos hospitalarios (HM Hospitales, Sanitas y Vithas) se hicieron mĻĒs grandes a base de comprar clĻŠnicas competidoras. Y finalmente, de la uniĻŪn de QuirĻŪn e IDC Salud (mĻĒs la compra de este Ļēltimo de Ruber) saliĻŪ el a?o pasado el mayor grupo hospitalario privado de Espa?a: QuirĻŪnsalud.

Ą°El acceso a los mercados de capital y prĻĶstamo ha sido difĻŠcil, lo que puede haber facilitado la concentraciĻŪnĄą, asegura Sergi JimĻĶnez, profesor de EconomĻŠa de la Universidad Pompeu Fabra e investigador asociado del centro de estudios Fedea. En su opiniĻŪn, los beneficios son Ą°de escala y control del mercadoĄą. Ganar tama?o es una de las obsesiones de los grupos sanitarios. Paloma Alonso, directora del programa de Nuevos Modelos de ColaboraciĻŪn PĻēblico-Privada en el Entorno Sanitario de IE Business School, lo achaca a dos factores: Ą°Por una parte, hacen frente a un sector asegurador que estĻĒ mĻĒs concentrado y con el que tienen menos capacidad de negociaciĻŪn. Por otra, necesitan ofrecer asistencia, docencia e investigaciĻŪn. ?Se imagina un servicio de neurocirugĻŠa para 20 pacientes? Con mayor tama?o te aseguras un volumen de casos suficiente para tener determinados serviciosĄą.

Una fuente del sector hospitalario a?ade que a mĻĒs tama?o, mĻĒs imagen de marca, mayor poder de atracciĻŪn de profesionales (traumatĻŪlogos estrella, investigadores de prestigio, etcĻĶtera.) y facilidad para hacer inversiones en tecnologĻŠa. Y apunta a que una posiciĻŪn dominante permitirĻĒ renegociar con las aseguradoras ĄŠa travĻĶs de las cuales llega el grueso de sus pacientesĄŠ, que en los Ļēltimos a?os han estado Ą°apretandoĄą con precios muy bajos y han dejado sus cuentas de resultados Ą°muy tocadasĄą.

DURA COMPETENCIA

El sector hospitalario aspira a plantarse cara a cara con el de las aseguradoras de salud, donde las diez primeras, encabezadas por Segurcaixa-Adeslas, Sanitas y Asisa, tienen el 81% del mercado. Para Enrique de Porres, consejero delegado de Asisa, esa concentraciĻŪn puede responder a que se trata de un sector Ą°de alta intensidad de demanda que no deja de generar nuevas maneras de enfrentarse con la enfermedad, aplica nuevas innovaciones, y eso hace que los costes asistenciales crezcan y que las empresas busquen mejorar sus mĻĒrgenes de eficiencia. El sector de hospitalizaciĻŪn estaba muy atomizado y era desigualĄą.

Para JimĻĶnez, el crecimiento del gasto sanitario privado Ą°puede ser una respuesta a los problemas de acceso (listas de espera) a los servicios pĻēblicos o al menos al aumento de la percepciĻŪn de que la calidad de los servicios pĻēblicos se ha deterioradoĄą. Coincide con ese diagnĻŪstico el consejero delegado de Asisa: Ą°Las restricciones presupuestarias han dado lugar a una situaciĻŪn de un deterioro funcional del sistema nacional de salud. Han aumentado las listas de espera y la percepciĻŪn de que el sector pĻēblico no invierte, ni innova en la medida que deberĻŠa y el sector privado sĻŠ. Si el servicio pĻēblico funcionara muy bien serĻŠa difĻŠcil tener una mayor penetraciĻŪnĄą.

Sin embargo, I?aki Peralta, director de Seguros de Sanitas, matiza esa idea: Ą°La sanidad privada sigue interesando al consumidor. Creo que los movimientos de los Ļēltimos a?os [la caĻŠda de gasto pĻēblico] no han causado un aumento de la sanidad privada, no creo que sean vasos comunicantes, ademĻĒs, habrĻŠa que analizar ese fenĻŪmeno en cada comunidad autĻŪnomaĄą.

UNA GRAN POL?MICA

Desde la patronal de los seguros, Unespa, tambiĻĶn aseguran que Ą°el seguro de salud no se beneficia del empeoramiento de la sanidad pĻēblicaĄą. MĻĒs bien lo contrario, afirman: Ą°Reduce la presiĻŪn a la que este se ve sometido. Las personas que acuden a un mĻĶdico privado dejan de ir a un centro pĻēblico. Su decisiĻŪn alivia las listas de espera y acorta los tiempos de atenciĻŪn en ambulatorios y hospitales pĻēblicos, y, al mismo tiempo, aligera los gastos que recaen sobre el erario pĻēblicoĄą.

Unespa atribuye a los seguros colectivos la buena salud de las pĻŪlizas en plena crisis. Ą°Es un beneficio social muy apreciado por los trabajadores. Por esta razĻŪn, las pymes han comenzado a emular una prĻĒctica habitual entre las empresas de mayor envergaduraĄą, aseguran. Dejando a un lado la asistencia puramente privada, que pocos pueden permitirse, el segundo gran cliente del sector hospitalario privado es la administraciĻŪn pĻēblica, bien a travĻĶs de conciertos sanitarios (por ejemplo para hacer pruebas diagnĻŪsticas o intervenciones de lista de espera), o mediante convenios singulares de vinculaciĻŪn (que hacen que un hospital privado atienda a una poblaciĻŪn determinada).

La corriente liberalizadora de los gobiernos del Partido Popular ha incentivado el trasvase de recursos pĻēblicos hacia el sector privado. En Madrid, laboratorio de la privatizaciĻŪn sanitaria del PP, el Gobierno de Esperanza Aguirre duplicĻŪ el peso de la sanidad concertada en la regiĻŪn entre 2007 y 2010. Solo en 2012 gastĻŪ un 55% mĻĒs en Ą°asistencia sanitaria con medios ajenosĄą que el a?o anterior. Tanto Madrid como Valencia justificaban la cesiĻŪn de la gestiĻŪn a privados basĻĒndose en la mayor eficiencia. Algo que, tal como explica Fernando SĻĒnchez MartĻŠnez, miembro del Grupo de Trabajo en EconomĻŠa de la Salud y profesor de EconomĻŠa de la Universidad de Murcia, sigue sin demostrarse. Ą°No existe ninguna evaluaciĻŪn rigurosa, que no sea de parte o sin intereses de por medioĄą, afirma. Ą°Hay un problema de opacidad. No se sabe quĻĶ hace cada hospital y las administraciones no tienen interĻĶs en evaluar el funcionamiento de los diferentes modelos. En realidad, hay mĻĒs diferencias dentro de cada modelo de gestiĻŪn que entre uno y otroĄą. Paloma Alonso, del IE, tira por el mismo camino: Ą°Necesitamos una evaluaciĻŪn objetiva de resultados, que sea transparente, en esto siempre hay cierto sesgo ideolĻŪgico, es verdad. Publicar comparaciones, con rigorĄą.

La ComisiĻŪn Nacional de los Mercados y la Competencia ha bendecido las Ļēltimas fusiones en el sector sanitario privado. Sobre la Ļēltima, entre IDC y QuirĻŪn, afirma que Ą°las cuotas de mercado [Ą] quedan lejos de ser preocupantes en el sentido de poder afectar negativamente a la competencia en el mercadoĄą. En Madrid, en camas instaladas, el nuevo grupo ronda el 40% de la cuota de mercado de la asistencia privada de libre elecciĻŪn.

Sin embargo, la antigua ComisiĻŪn Nacional de Competencia (CNC) sĻŠ encontrĻŪ en un informe de 2013 numerosos problemas en los procesos de privatizaciĻŪn de la gestiĻŪn sanitaria llevados a cabo en las comunidades autĻŪnomas: poca competencia entre empresas a la hora de optar a los concursos, fallos en el control de la calidad de la asistencia, incentivos perversos para fijarse en los pacientes mĻĒs rentables y desatender al restoĄ Como los investigadores en economĻŠa de la salud, la CNC lamentaba la falta de estadĻŠsticas pĻēblicas y de evaluaciĻŪn.

CAMBIOS EN EL SECTOR

Antes de las Ļēltimas fusiones, los grupos hospitalarios que lideraban el sector privado eran los benĻĶficos, en manos de ĻŪrdenes religiosas. San Juan de Dios, con 29 hospitales y mĻĒs de 6.300 camas era el que tenĻŠa mayor cuota de mercado. Las Hermanas Hospitalarias, con 17 centros y 4.400 camas, le seguĻŠa de cerca. Ahora, el nĻēmero uno del rĻĒnking hospitalario no tiene rival. Desde el a?o pasado es IDC-QuirĻŪn, la empresa resultante de la compra por parte de IDC salud del grupo QuirĻŪn (propiedad de la familia CordĻŪn y Doughty Hanson, un fondo de inversiĻŪn de Reino Unido). El grupo, controlado ahora por el fondo de inversiĻŪn CVC Capital Partners, gestiona 44 hospitales con una cifra de negocio estimada de 1.700 millones de euros y tiene tambiĻĶn la propiedad del grupo Ruber. Un 35% de sus ingresos procede de acuerdos con la sanidad pĻēblica. Sus inversores poseen participaciones mayoritarias en compa?ĻŠas de los sectores quĻŠmico, industria, servicios o distribuciĻŪn en Europa, Estados Unidos y Asia.

Los movimientos de concentraciĻŪn o de crecimiento no se hicieron esperar en otros competidores. Vithas, el segundo en ventas, adquiriĻŪ en mayo del a?o pasado el 70% del Hospital Medimar de Alicante y el grupo malague?o Xanit, la principal compa?ĻŠa privada de la Costa del Sol controlada por N+1 Mercapital. Atiende anualmente a mĻĒs de dos millones de pacientes en 25 centros (12 son hospitales y 13 son centros de especialidades) y prevĻĶ consolidar su presencia, segĻēn un portavoz, Ą°de manera orgĻĒnica o mediante adquisicionesĄą. Este a?o no han salido de compras, pero en 2016 inaugurarĻĒn un hospital en Granada de 30.000 metros cuadrados.

MODELOS DIFERENTES

El tercero de los operadores de la salud tambiĻĶn ha vivido a?os de cambios. Asisa, que facturĻŪ 255 millones el a?o pasado (solo en su rama hospitalaria), es el mayor grupo espa?ol propietario de una aseguradora. Su modelo de negocio, el de cooperativa formada por unos 12.000 profesionales, hace que reinvierta el 100% de sus beneficios (de 160 millones en el Ļēltimo ejercicio). En la presentaciĻŪn de resultados del primer trimestre, su presidente Francisco Ivorra apostĻŪ por Ą°seguir creciendo de manera sostenibleĄą, para a?adir nuevos proyectos a su activo, como un hospital en Guinea Ecuatorial o la apertura de centros mĻĶdicos de diagnĻŪstico en Casablanca y Rabat. En Espa?a abriĻŪ nuevas agencias y consolidĻŪ acuerdos con la banca y el Corte InglĻĶs para distribuir sus seguros.

La expansiĻŪn afecta a operaciones dentro y fuera de Espa?a. HM Hospitales adquiriĻŪ hace un a?o el Grupo Modelo por mĻĒs de 50 millones de euros y el Instituto MĻĶdico Integral, el mayor policlĻŠnico no hospitalario de Toledo. Sanitas protagonizĻŪ otra de las grandes operaciones de los Ļēltimos tiempos al adquirir, por 250 millones de euros, el 56% de la chilena Cruz Blanca, ademĻĒs de compras puntuales en Espa?a, como el hospital Virgen del Mar en Madrid por 1,8 millones de euros. Ą°Analizamos de forma permanente las oportunidades de expansiĻŪn que se pueden presentar en AmĻĶrica LatinaĄą, sostiene la empresa.

ClĻŠnicas en evoluciĻŪn

Vitaldent marcĻŪ el camino al iniciar, a finales de los 90, una expansiĻŪn a base de franquicias. En los Ļēltimos a?os han surgido otras muchas clĻŠnicas dentales en el paĻŠs como Unidental o CareDent, un nicho de negocio que apenas tiene cobertura en la sanidad pĻēblica. Las cadenas estĻĶticas tuvieron su mĻĒximo exponente en la fracasada CorporaciĻŪn DermoestĻĶtica, y las oftalmolĻŪgicas, como Baviera o Barraquer, se expanden con la crecente demanda de tratamientos y los avances tecnolĻŪgicos.El consejero delegado de Asisa, Enrique de Porres, cree que el de las clĻŠnicas es un subsector que se tiene que ir normalizando: Ą°Hay mucha oferta pero poco control de la calidad de los resultados y de la calidad de la actividadĄą. Y apunta a que la medicina va avanzando y con ella la atenciĻŪn sanitaria sin ingreso hospitalario. Ą°La capacidad de resolver problemas sin necesidad de ingresar a una persona va a hacer que el ĻŠndice de necesidad de camas disminuya. Eso harĻĒ que se vayan incrementando las unidades especializadas extrahospitalariasĄą. Un estudio publicado en junio por la FederaciĻŪn Nacional de ClĻŠnicas Privadas sobre el sector en Catalu?a destaca que la facturaciĻŪn creciĻŪ (2013) por encima del conjunto de la economĻŠa en todas las ramas salvo en odontologĻŠa, y que los mĻĒrgenes de beneficio mejoran

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.