La recuperaci¨®n de las econom¨Şas familiares

La situaci¨®n mejora, pero todav¨Şa es mucho peor que la de antes de la crisis para una mayor¨Şa

Hace unas semanas el INE public¨® la contabilidad no financiera de los sectores institucionales hasta el segundo trimestre y esta ¨˛ltima el Banco de Espa?a ha hecho lo propio con las cuentas financieras. Dedicar¨¦ el comentario de hoy a las cuentas de los hogares.

La recuperaci¨®n de la econom¨Şa se est¨˘ reflejando en un aumento de los ingresos de los hogares, aunque no todos se ven beneficiados por igual. Las rentas m¨˘s importantes que reciben los hogares, las remuneraciones salariales, aumentaron en el primer semestre del a?o un 3,7% respecto al mismo periodo del a?o anterior, lo cual supone una mejora respecto al 2,1% que crecieron en el conjunto de 2014. Los hogares que habr¨˘n notado en mayor medida este aumento son aquellos en los que alguno de sus miembros estaba en el paro y ha encontrado empleo, ya que m¨˘s de las tres cuartas partes del aumento de las rentas salariales proviene de la creaci¨®n neta de empleo, mientras que los salarios por trabajador apenas avanzan.

El excedente bruto de la explotaci¨®n y rentas mixtas de los aut¨®nomos registraron una mejora mayor que los salarios, ya que aumentaron en este periodo un 3,1% frente a la ca¨Şda del 2,6% en 2014. Las rentas de la propiedad netas (intereses, dividendos, alquileresˇ) disminuyeron, sin embargo, casi un 10%, debido b¨˘sicamente al descenso de los tipos de inter¨¦s. Este beneficia a los hogares endeudados, pero perjudica a los ahorradores, que son m¨˘s. Esta es la causa de que el aumento de las rentas primarias haya sido algo menor del que se produjo en el conjunto de 2014.

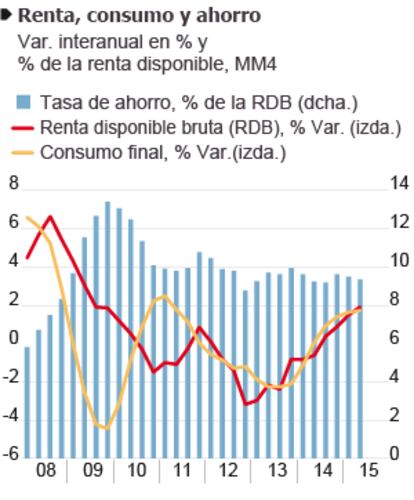

Las rentas secundarias (pensiones y otras prestaciones y transferencias recibidas menos los impuestos sobre la renta, las cotizaciones sociales y otras transferencias pagadas) suelen dar un saldo negativo para los hogares. En el primer semestre dicho saldo negativo fue un 25% superior al de un a?o antes, principalmente por la ca¨Şda de las prestaciones por desempleo, lo que moder¨® el aumento de la renta disponible bruta hasta el 1,6%, aproximadamente un punto porcentual menos de lo que aument¨® en 2014.

A pesar de ello, el consumo aument¨® m¨˘s que un a?o antes y algo m¨˘s que la renta disponible, lo que se tradujo en una moderada disminuci¨®n del ahorro. Haciendo sumas m¨®viles de cuatro trimestres para evitar la fuerte estacionalidad de los datos, la tasa de ahorro se situ¨® en el segundo trimestre en el 9,3% de la renta disponible, tres d¨¦cimas menos que al terminar 2014 (gr¨˘fico superior izquierdo). Dada la provisionalidad de las cifras, digamos que esta tasa se mantiene estabilizada en torno al 9,5%. En todo caso, el ahorro sigue siendo notablemente superior a los gastos de capital, que tienden a estabilizarse, por lo que los hogares mantienen un excedente financiero (super¨˘vit), que en los cuatro ¨˛ltimos trimestres alcanza una cifra equivalente al 3,6% del PIB, pr¨˘cticamente igual a la de 2014 (gr¨˘fico superior derecho).

La recuperaci¨®n de la econom¨Şa se est¨˘ reflejando en un aumento de los ingresos de los hogares, aunque no todos se ven beneficiados por igual

Este super¨˘vit lo utilizaron los hogares para adquirir activos financieros (acciones y fondos de inversi¨®n sobre todo) y, en menor medida, para disminuir su deuda (pr¨¦stamos). Ello y la revalorizaci¨®n de las acciones en este periodo se tradujo en un aumento considerable del valor de los activos financieros y, como consecuencia, de la riqueza neta, que aument¨® en unos 93.000 millones de euros respecto a finales de 2014 (gr¨˘fico inferior izquierdo). Por su parte, la deuda bruta descendi¨® en el semestre casi dos puntos porcentuales del PIB, hasta el 70,6%. Sigue siendo unos 10 puntos superior a la media de la zona euro, pero notablemente inferior a la de los EEUU o Reino Unido (gr¨˘fico inferior derecho).

En resumen, mejoran los flujos de ingresos y gastos corrientes de los hogares, desciende su deuda y aumenta su riqueza financiera. El problema es que, a¨˛n con estas mejoras, la situaci¨®n todav¨Şa es bastante peor que la de antes de la crisis para la gran mayor¨Şa de los mismos, adem¨˘s de que dichas mejoras s¨®lo las notan una minor¨Şa.

?ngel Laborda es director de coyuntura de la Fundaci¨®n de las Cajas de Ahorros (FUNCAS).

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.