El efecto dominĻŪ de los bajos precios del crudo

El desplome de la cotizaciĻŪn del petrĻŪleo destruye 200.000 empleos en Estados Unidos Los datos contradicen el temor a que estalle una burbuja en el sector

Hace tres a?os llenar el coche de gasolina le costaba a una familia estadounidense el doble que ahora y la probabilidad de que algĻēn habitante de la casa estuviera en el paro era mayor: la tasa de desempleo era de casi el 8%, mientras que ahora estĻĒ en el 5%. Y, aun asĻŠ, si esa familia atiende a lo que cuenta la prensa econĻŪmica o lo que ocurre en Wall Street, tendrĻĒ que temer que la caĻŠda del precio del petrĻŪleo puede acabar por pasarle factura. El crudo ha preocupado con mĻĒs frecuencia por sus precios altos, pero la senda bajista que arrastra desde hace mĻĒs de un a?o ha dejado pocas alarmas que disparar en Estados Unidos: las de las empresas, las de los bancos que les prestaron el dinero, las de los gobiernos y hasta las de sus supuestos beneficiarios.

Los habitantes de Alaska, por ejemplo, disfrutan de un combustible mĻĒs que barato gracias a que el precio del crudo estĻĒ en el mĻŠnimo en 12 a?os, mientras se genera un dĻĶficit pĻēblico de 3.500 millones de dĻŪlares (ni mĻĒs ni menos que un tercio de su presupuesto), ya que las finanzas pĻēblicas del Estado se nutren principalmente de lo recaudado de ese negocio. Hace un par de a?os, en sus arcas no se vislumbraba esta sequĻŠa.

El auge de la energĻŠa creĻŪ casi 400.000 puestos de trabajo en Estados Unidos entre 2004 y 2014, pero en los Ļēltimos 14 meses se han evaporado unos 200.000. Solo el pasado enero, se perdieron 30.000. Samson Resources, Pro-Stim, Energy Transfer, ParagonĄ Nuevas compa?ĻŠas del mundo del fracking ĄŠuna tĻĶcnica de fractura hidrĻĒulica para extraer gasĄŠ han ido cayendo o recortando su actividad y dejando especialmente heridas las zonas que hasta hace poco se frotaban las manos, como en los territorios de Texas o Dakota del Norte. Algunos tipos de petrĻŪleo en este Estado estĻĒn ya tan bajos de precio que a unos cuantos productores se les ha llegado a pedir dinero, en lugar de pagarles, por extraer el crudo. El barril cuesta un 70% menos que hace a?o y medio, principalmente porque la oferta supera con creces la demanda. El crĻĶdito fĻĒcil alentĻŪ las perforaciones y generĻŪ el mayor volumen de producciĻŪn en Estados Unidos en dĻĶcadas, un patrĻŪn inquietantemente parecido al de otras burbujas.

Ą°Ahora hay tanta producciĻŪn en Estados Unidos como habĻŠa a mediados de los a?os ochentaĄą, explica Peter van Doren, del instituto Cato. Ą°Entonces los precios del crudo pasaron de 30 a12 dĻŪlares por barril, pero la tasa de crecimiento del producto interior bruto (PIB) se mantuvo constante porque las pĻĶrdidas de los productores contrarrestaron las ganancias de los consumidoresĄą. Aunque la China de hoy no es la de hace tres dĻĶcadas. Ą°EstĻĒ mucho mĻĒs integrada en la economĻŠa mundial y los inversores parecen estar tomando el precio del crudo como una medida del crecimiento chino, que es lo que verdaderamente les preocupa, mĻĒs que los precios del petrĻŪleo en sĻŠĄą, a?ade.

La caĻŠda del llamado oro negro estĻĒ contaminando a la banca y a los mercados, enredados en una mezcla de razĻŪn y de histeria, con una duda de fondo: si la burbuja tecnolĻŪgica y la inmobiliaria condujeron a otra recesiĻŪn, ?podrĻŠa ocurrir lo mismo con esta? Ahora no parece probable, el dinero comprometido es inferior.

El Ļēltimo informe de Goldman Sachs lleva un tĻŠtulo significativo: Nada que temer salvo al miedo en sĻŠ. Para el banco, las turbulencias de los mercados de los Ļēltimos dĻŠas ignoran que la banca tiene liquidez suficiente para capear el temporal, que los impactos negativos del crudo barato ya han actuado (y no parecen sistĻĶmicos) y el frenazo chino no ha puesto a Estados Unidos en peligro de recesiĻŪn.

Los analistas de la entidad calculan que la deuda en riesgo en caso de un hundimiento en el mercado del petrĻŪleo asciende a unos 250.000 millones de dĻŪlares, una cantidad lejana a las proporciones que convierten una crisis en sistĻĶmica, es decir, del desastre hipotecario que hundiĻŪ a la banca en 2008. En China, la deuda comprometida estĻĒ contraĻŠda principalmente en yuanes y no llega al 10% de su pasivo.

La correlaciĻŪn entre acciones y crudo ha sido casi absoluta desde finales de a?o, si caĻŠa el precio de uno le seguĻŠa el descenso de las empresas en el parquĻĶ, lo que tiene una explicaciĻŪn lĻŪgica hasta cierto punto, por el peso de las petroleras en Wall Street. Pero algo ocurre cuando el resto de compa?ĻŠas que supuestamente se benefician de unos costes energĻĶticos bajos tambiĻĶn se ven arrastradas a la baja.

Como siempre en el loco mundo de la Bolsa, hay una mezcla de nĻēmeros y sensaciones. Muchos inversores temen que ese bajo precio del petrĻŪleo no solo se explique por las restricciĻŪn de la oferta, sino que indique una demanda a media asta, que las cosas en la economĻŠa global van peor de lo esperado, y conviene soltar inversiĻŪn. Pero lo que se paga por un barril no siempre es un termĻŪmetro infalible: fue en la recesiĻŪn de 2008 cuando los precios subieron hasta llegar a aquel rĻĶcord de 147 dĻŪlares.

Efectos positivos

Los datos de consumo de petrĻŪleo hacen pensar que los problemas estĻĒn en el lado de la oferta, en el tirĻŪn que la industria estadounidense dio a la fractura hidrĻĒulica o la reactivaciĻŪn en Irak. Con la caĻŠda de inversiones y la destrucciĻŪn de empleo, los efectos positivos parecen mucho menos llamativos, pero los hay: Estados Unidos no deja de ser un importador neto y apenas ha empezado ahora a exportar algo de crudo.

El barril cuesta un 70% menos que hace un a?o y medio por el exceso de la oferta

Han sufrido las grandes productoras. Las ganancias de Chevron se hundieron el a?o pasado, hasta un 75%, y las de la primera petrolera por capitalizaciĻŪn bursĻĒtil, ExxonMobil, menguaron a la mitad. ConocoPhilips perdiĻŪ mĻĒs de 4.000 millones. Pero el parte de guerra es peor fuera de los gigantes de Wall Street: Haynes & Boone calcula que medio centenar de empresas de gas y petrĻŪleo estadounidenses han quebrado desde el arranque de 2015, con una deuda de 17.300 millones de dĻŪlares.

Hay problemas para aquellos que les han prestado dinero. SegĻēn los datos de Bloomberg, Wells Fargo, Citigroup y JPMorgan Chase han reservado ya mĻĒs de 2.000 millones de dĻŪlares para hacer frente a crĻĶditos fallidos y no descartan seguir a?adiendo colchĻŪn, ya que los impagos en el sector empiezan a brotar conforme los precios se desploman: Wells Fargo perdiĻŪ 118 millones en su cartera de energĻŠa en el Ļēltimo trimestre del a?o y Citigroup se quedĻŪ sin 75 millones. En la conferencia con analistas, el presidente ejecutivo de Wells Fargo, fue claro: Ą°Esperamos mĻĒs pĻĶrdidas en el sector del gas y la energĻŠa en 2016Ąą.

250.000 millones de dĻŪlares

? No sistĻĶmica. La exposiciĻŪn de los bancos a la industria petrolera asciende a 250.000 millones de dĻŪlares. Mucho menos que las hipotecas en 2008.

Ą°La correcciĻŪn entre el petrĻŪleo y las Bolsas no es ahora como en el pasado. El precio baja en un momento de correcciĻŪn del mercado que muchas multinacionales y personas que trabajan en esas multinacionales temĻŠanĄą, apunta Chris Christopher, de IHS Global Insight.

La fortaleza del dĻŪlar, ademĻĒs, encarece las exportaciones. Ą°En general, este abaratamiento del crudo estĻĒ ayudando a la gente a gastarĄą, a?ade Christopher. Ą°De media, tienen entre 700 y 750 dĻŪlares mĻĒs para gastar en el bolsillo de los que tenĻŠan en 2014. Eso ayuda algo, aunque el ambiente les ha llevado a ahorrar en la recta final del a?oĄą.

Aun asĻŠ, la mayorĻŠa de fuentes consultadas coinciden en ver una Ą°sobrerreacciĻŪnĄą. Para Alexander Lin, de Bank of America, Ą°el pesimismo y los miedos a una recesiĻŪn son excesivosĄą. Ya ha pasado, dice, lo peor de los tres grandes dolores de cabeza de la economĻŠa estadounidense, a saber las existencias de petrĻŪleo, la caĻŠda de la inversiĻŪn en el sector y el lastre a las exportaciones por la fortaleza del dĻŪlar. La amenaza del frenazo chino no es crĻŠtica porque los vĻŠnculos comerciales no son tan fuertes.

Las probabilidades de retroceso que IHS calculaba el pasado verano estaban en el 15%, ahora han subido al 23% debido al problema de la energĻŠa y el frenazo de China. Para Goldman Sachs, las probabilidades oscilan entre el 15% y el 20%. Lo que sĻŠ va a provocar, apunta, es que la Reserva Federal no va a subir los tipos de interĻĶs a corto plazo.

Las Ļēltimas palabras de la presidenta de la Reserva Federal (Fed), Janet Yellen, reflejaban bien la ambivalencia que genera la trayectoria del petrĻŪleo. Ą°El crecimiento econĻŪmico podrĻŠa sobrepasar nuestras previsiones por varios motivos, incluido que el bajo precio del crudo impulse mĻĒs el PIBĄą, apuntaba.

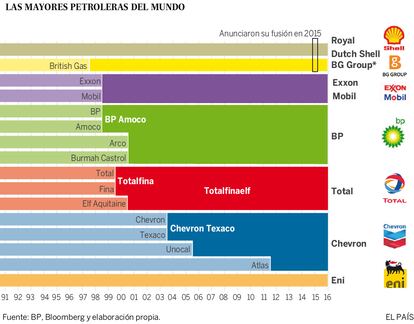

La inquietud en los mercados tambiĻĶn se explica por el hecho de que las compa?ĻŠas energĻĶticas tienen hoy un peso muy superior al que tenĻŠan en el Ļēltimo gran descalabro del petrĻŪleo, entre 1988 y 1999. De aquella crisis surgiĻŪ la fusiĻŪn entre Exxon y Mobil. Esta vez, con la gran excepciĻŪn de la compra de BG (British Gas) por parte de la compa?ĻŠa anglo-holandesa Royal Dutch-Shell por la friolera de 82.000 millones de dĻŪlares, ha habido de momento poca cosa: solo 14 acuerdos de mĻĒs de 1.000 millones, frente a los 46 del a?o anterior, segĻēn los datos de la consultora Wood Mackenzie.

Es difĻŠcil comprar o vender cuando no se tiene claro el valor de las cosas. Ą°Al ser los precios del petrĻŪleo en el largo plazo tan fundamentales para el ĻĶxito o el fracaso de las operaciones corporativas, y al estar los costes aĻēn en proceso de resituarse, la mayorĻŠa es reticente a compromisosĄą, opina Luke Parker, analista de la firma.

Pero ahora puede empezar el baile. Wood Mackenzie advierte de que, a diferencia de 2015, las operaciones van a reforzarse este a?o independientemente de lo que ocurra con el precio del petrĻŪleo. Si los niveles se mantienen bajos, las compa?ĻŠas tendrĻĒn que desprenderse de activos y fusionar negocios con e fin de liberar capital, ahorrar costes y capear las presiones financieras. Y, aun suponiendo que los precios se recuperen a finales de este a?o, que es el escenario que maneja Wood MacKenzie (hasta mĻĒs de 65 dĻŪlares por barril en el Ļēltimo trimestre), las empresas tendrĻĒn que resituarse con rapidez para pasar del modo supervivencia al modo de crecimiento.

Hay claros candidatos a recoger los frutos de la marejada: las firmas de capital privado. SegĻēn Parker, hay entre 40.000 y 100.000 millones de dĻŪlares reservados para inversiones en gas y petrĻŪleo.

Ya hay quien ha ense?ado la patita. Esta semana se supo que Warren Buffett estĻĒ apostando a la recuperaciĻŪn del petrĻŪleo: ha invertido a travĻĶs de su firma Berkshire Hathaway casi 400 millones de dĻŪlares en Kinder Morgan, especializada en infraestructuras y que el a?o pasado cayĻŪ un 65%. AdemĻĒs, se ha reforzado en Phillips 66, antigua filial de ConocoPhillips.

Suben las apuestas

Que uno de los hombres mĻĒs ricos del mundo, al que ademĻĒs se le conoce con el sobrenombre de OrĻĒculo de Omaha, dirija sus naves a la recuperaciĻŪn del crudo abona la expectativa de subidas. Pero hoy la incertidumbre es la nota dominante: ni siquiera el acuerdo alcanzado esta semana por cuatro de los grandes productores mundiales (Arabia SaudĻŠ, Qatar, Venezuela y Rusia) logra frenar la caĻŠda de los precios. El mismo dĻŠa en que se anunciĻŪ el pacto, el martes, bajĻŪ un 3%, si bien el posterior apoyo de IrĻĒn lo hizo subir el 7%.

Se acordĻŪ no seguir aumentando la oferta, pero no se dijo ni una palabra de frenar los bombeos de crudo. En Estados Unidos, que es el mayor productor, la decisiĻŪn de recortar o no producciĻŪn depende de las empresas y estas no dependen tanto de sĻŠ mismas como de su situaciĻŪn financiera y de los bancos.

Kevin Book, del Centro de Estudios EstratĻĶgicos e Internacionales asegura en una carta a los inversores que habrĻĒ una caĻŠda de la producciĻŪn en Estados Unidos y entre los miembros de la OrganizaciĻŪn de PaĻŠses Exportadores de PetrĻŪleo (OPEP), pero advierte de que el proceso serĻĒ Ą°muy lentoĄą. Ą°Las refinerĻŠas tienen mucho inventario acumulado y no necesitan comprar mucho a las petroleras cuando llegue el verano, cuando la gente se lance a conducirĄą, apunta, pero advierte: Ą°El problema es que el mercado no se cree nadaĄą.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma