Tipos negativos: pan para hoy y burbujas para ma?ana

Convendr¿¬a una estrategia m¿ós gradual de reducci¿«n de d¿Ğficit p¿▓blico

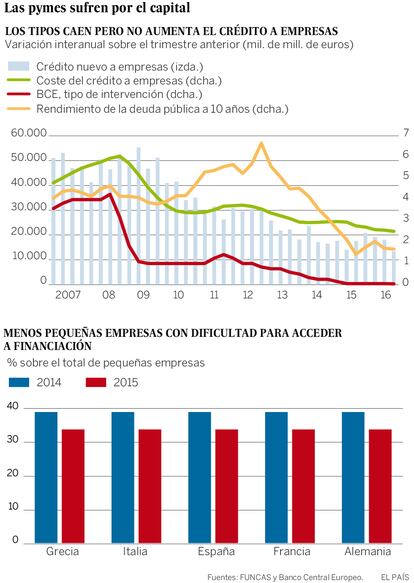

Desde hace un par de a?os, el Banco Central Europeo ha operado un giro con el objetivo de evitar la deflaci¿«n y as¿¬ apoyar la recuperaci¿«n econ¿«mica. Ello se ha traducido en tipos de inter¿Ğs negativos. En la actualidad los bancos tienen que pagar el 0,4% del dinero que depositan en el BCE. Adem¿ós, el BCE ha procedido a la compra directa de t¿¬tulos de deuda p¿▓blica y m¿ós recientemente de deuda de grandes empresas. Desde abril, el BCE puede gastar hasta 80.000 millones de euros en bonos emitidos por los gobiernos o las empresas (las que tienen grado de inversi¿«n).

Por el lado positivo, estas medidas han facilitado una importante reducci¿«n de la carga financiera que pesa sobre las empresas y las familias. Los tipos de inter¿Ğs para nuevos pr¿Ğstamos se han reducido y el acceso al cr¿Ğdito ha mejorado. Seg¿▓n los datos m¿ós recientes del BCE, un 11% de las peque?as y medianas empresas de la zona euro encuentran obst¿óculos para obtener financiaci¿«n, dos puntos menos que a finales de 2014. En el caso de Espa?a la mejora es aun m¿ós significativa, lo que da lugar a pensar que la restricci¿«n crediticia que golpe¿« a la econom¿¬a espa?ola durante los peores a?os de la crisis ya no es tan acusada.

El coste de financiaci¿«n para el Estado tambi¿Ğn se ha visto aliviado. Aunque se mantiene una prima de riesgo, el tipo de inter¿Ğs que tiene que soportar por endeudarse ha alcanzado m¿¬nimos desde el inicio de las medidas excepcionales del BCE. Todo ello ha aportado un bal¿«n de ox¿¬geno a las maltrechas arcas p¿▓blicas y a la econom¿¬a.

Pero tambi¿Ğn se aprecian se?ales de agotamiento de esta pol¿¬tica. Los bancos se encuentran en la inaudita situaci¿«n de tener que pagar por sus dep¿«sitos en el BCE, y simult¿óneamente remunerar el dinero que dejan los particulares en sus oficinas. Es decir, los m¿órgenes de intermediaci¿«n son negativos y los bancos corren el riesgo de perder dinero.

Costes laborales

El coste laboral por trabajador y mes se elev¿« a algo m¿ós de 2.481 euros en el primer trimestre de este a?o. En datos desestacionalizados y eliminando efectos de calendario, supone una reducci¿«n de un 0,4% con respecto al primer trimestre del 2015. Durante el mismo periodo, tambi¿Ğn se redujo (en un 0,2 %) el coste laboral por hora efectivamente pagada. Estas tendencias reflejan sobre todo la ca¿¬da de costes no salariales, sin duda fruto de la reducci¿«n de cuotas a la Seguridad Social para ciertas modalidades de contrataci¿«n. En cambio el salario directo, principal sustento de la renta de los hogares, se ha estancado. La remuneraci¿«n media de los asalariados a tiempo parcial es de 10,01 euros por hora, es decir 4,78 euros menos que los que trabajan a tiempo completo. Por fin, el coste laboral unitario ha seguido cayendo, mientras aumentaba en la zona euro. Por tanto la competitividad en costes de la econom¿¬a espa?ola ha seguido mejorando.

Por supuesto, pueden mejorar su situaci¿«n prestando a empresas, cargando tipos de inter¿Ğs positivos. Eso es lo que pretend¿¬a el BCE. Pero la reactivaci¿«n del cr¿Ğdito a empresas no se ha producido con la intensidad que se esperaba. Es un hecho que las empresas han preferido desendeudarse en vez de contraer nuevos cr¿Ğditos. Los inversores se agolpan para prestar a empresas cotizadas. Lo mismo ocurre con las emisiones de deuda p¿▓blica. Por primera vez, el bono alem¿ón se ha emitido a tipos negativos. Es decir, los inversores est¿ón dispuestos a perder parte de lo que invierten en la compra de bonos del tesoro de ese pa¿¬s. Al no encontrar suficientes oportunidades de inversi¿«n entre los gobiernos y las empresas, las entidades se han orientado hacia el cr¿Ğdito al consumo í¬un proceso con discutibles beneficios a largo plazo y que no es sostenibleí¬. Tambi¿Ğn se ha animado el cr¿Ğdito a la vivienda, alimentando el mercado inmobiliario espa?ol y alej¿óndose de los objetivos perseguidos por el BCE. Principalmente, la inflaci¿«n sigue muy por debajo del objetivo del 2% para el conjunto de la zona euro. En Espa?a, los precios caen.

Todo ello ha motivado cierta preocupaci¿«n entre las autoridades monetarias. En una declaraci¿«n realizada la semana pasada, Mario Draghi reiter¿« que el peso de la reactivaci¿«n de la econom¿¬a europea no pod¿¬a descansar ¿▓nicamente sobre el BCE. Por ello se decant¿« a favor de un mayor protagonismo de la pol¿¬tica presupuestaria. Cada vez son m¿ós las voces de responsables europeos que se expresan en este sentido. El plan Juncker para la inversi¿«n en Europa deber¿¬a acelerarse y ampliarse. Y convendr¿¬a una estrategia m¿ós gradual de reducci¿«n de d¿Ğficit p¿▓blico a la luz de la incapacidad a la cual se enfrenta el BCE, por s¿¬ solo, para conseguir sus objetivos y por ende el crecimiento y la creaci¿«n de empleo.

Raymond Torres es director de Coyuntura de la Fundaci¿«n de Cajas de Ahorros (Funcas).

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.