Las comunidades elevan de 49 a 76 sus impuestos propios con la crisis

Ante la caĻŠda de la recaudaciĻŪn, las autonomĻŠas trataron de cuadrar sus cuentas creando nuevas figuras impositivas

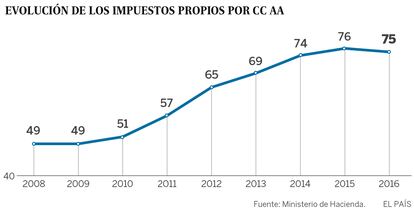

El tsunami econĻŪmico que asolĻŪ la mayorĻŠa de las economĻŠas mundiales a partir de 2008 se llevĻŪ por delante un buen bocado de la recaudaciĻŪn tributaria. Millones de personas perdieron su empleo, con lo que se resintiĻŪ la recaudaciĻŪn por IRPF; bajĻŪ el consumo y con ĻĶl, los ingresos por IVA o impuestos especiales. Las arcas de las comunidades autĻŪnomas sufrieron esta sangrĻŠa. Para paliar en parte esa caĻŠda de ingresos, los Gobiernos autonĻŪmicos echaron mano de su capacidad normativa en materia de impuestos para modificar los tramos de los impuestos estatales sobre los que tienen competencia y, en especial, para crear nuevos tributos. Durante la crisis, el catĻĒlogo de impuestos propios de las comunidades de rĻĶgimen comĻēn ĻCPaĻŠs Vasco y Navarra tienen un rĻĶgimen especial, el foral - creciĻŪ a?o tras a?o. PasĻŪ de 48 figuras en 2008 a 76 en 2015, segĻēn los recuentos del Ministerio de Hacienda. En 2016 se mantienen 75. Sin embargo, la recaudaciĻŪn por estos conceptos de nueva creaciĻŪn tuvo efectos limitados en sus cuentas, dado que tan solo suponen alrededor del 2% de sus ingresos tributarios.

La capacidad normativa que la ConstituciĻŪn concede a las comunidades en materia de impuestos se materializa de dos formas: o modifican los impuestos estatales ĻCelevando o bajando los tipos, creando o eliminando bonificaciones o reducciones sobre la parte de los tributos sobre las que tienen competencia- o sacan de la chistera nuevos tributos por distintas actividades o conductas. A ambas modalidades recurrieron las autonomĻŠas durante los a?os de la crisis, lo que ha ocasionado que la presiĻŪn fiscal sea distinta segĻēn la regiĻŪn de residencia.

Se legisla mucho

No en vano, si en 2008 las comunidades habĻŠan recaudado 82.745,4 millones en impuestos, en 2010, el peor a?o de la crisis, la cifra cayĻŪ a 65.826 millones. Ya en 2013, al presentar su Panorama de la Fiscalidad AutonĻŪmica y Foral que publica anualmente, el Consejo General de Economistas observaba Ą°una tendencia generalizada a suprimir o limitar deducciones y a subir tiposĄą de los impuestos estatales (IRPF, Patrimonio, Sucesiones y Donaciones y Actos JurĻŠdicos Documentados y Transmisiones Patrimoniales). Si bien no se referĻŠa especialmente a los tributos autonĻŪmicos, dejaba caer que Ą°se legisla muchoĄą.

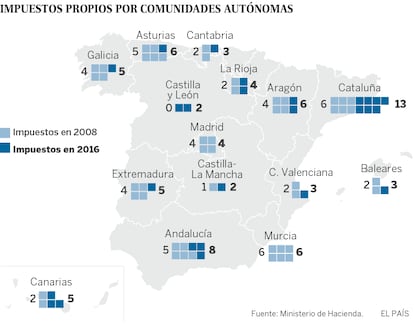

Efectivamente, se legislĻŪ mucho. De los 48 tributos propios con que las autonomĻŠas redondeaban sus cuentas en 2008, se pasĻŪ a 76 en 2015 (79, segĻēn las cuentas del Consejo General de Economistas). Catalu?a fue la comunidad que mĻĒs creatividad le puso a eso de los impuestos propios durante la crisis. En 2007, apenas tenĻŠa vigentes cuatro figuras (un gravamen de protecciĻŪn civil, el canon del agua, el impuesto sobre grandes centros comerciales y sobre la disposiciĻŪn controlada de residuos municipales), que aumentaron a seis al a?o siguiente y a 14 en 2015 (13 en 2016), incluyendo gravĻĒmenes sobre las casas vacĻŠas, sobre las estancias turĻŠsticas o sobre Ą°la provisiĻŪn de contenidos por parte de prestadores de servicios de comunicaciones electrĻŪnicas y de fomento del sector audiovisual y la difusiĻŪn cultural digitalĄą. Entre 2008 y 2016, Canarias pasĻŪ de gravar apenas los combustibles derivados del petrĻŪleo y los vertidos a fijar seis impuestos propios. AndalucĻŠa pasĻŪ de 5 a 8; La Rioja, de 2 a 5; la Comunidad Valenciana, de 2 a 4.

Tributos medioambientales y tasas hasta para el bingo

De los 75 tributos propios que las comunidades autĻŪnomas tienen vigentes en 2016, la gran mayorĻŠa tiene que ver con el medio ambiente. Se trata de impuestos sobre los residuos en vertederos, sobre los vertidos contaminantes en aguas, sobre la emisiĻŪn de gases a la atmĻŪsfera o sobre el uso de las bolsas de plĻĒstico de un solo uso, impuesto este Ļēltimo vigente en AndalucĻŠa y por el que en 2015 recaudĻŪ 342.770 euros en 2015. La Rioja obtuvo el a?o pasado 2,38 millones por el Ą°impuesto sobre el impacto visual producido por los elementos de suministro de energĻŠa elĻĶctrica y elementos fijos de redes de comunicaciones telefĻŪnicas o telemĻĒticasĄą, que busca el soterramiento del cableado de alta tensiĻŪn y de comunicaciones.

Algunos tributos estĻĒn presentes en muchas comunidades, como el canon de saneamiento del agua, mientras que otros son menos habituales. Es el caso del impuesto sobre el juego del bingo, solo vigente ya en Asturias, Baleares y Murcia; el de aprovechamientos cinegĻĶticos de Extremadura, o el de las bolsas de plĻĒstico, que solo contempla AndalucĻŠa.

Durante esos a?os, Madrid y Murcia han sido las Ļēnicas que no han aumentado sus figuras impositivas. La comunidad de Madrid sigue teniendo las cuatro que tenĻŠa en 2008, a?o en que eliminĻŪ dos tributos relacionados con el juego.

Ą°Tiene lĻŪgica. Hay que tener en cuenta que durante la crisis cayĻŪ la recaudaciĻŪn y ademĻĒs, el sistema de financiaciĻŪn autonĻŪmica hace que no puedan quedarse con todos los ingresos fruto de la subida de los tramos autonĻŪmicos de otros impuestos. AsĻŠ que es lĻŪgico que intentasen aumentar los ingresos por medio de impuestos cuya recaudaciĻŪn se iban a quedar en su totalidadĄą, afirma Luis del Amo, economista autor del Panorama de la Fiscalidad AutonĻŪmica y Foral.

Sin embargo, el recurso a estos tributos no sirviĻŪ demasiado para aliviar las cuentas de las autonomĻŠas. AsĻŠ, en 2014, Ļēltimo a?o del que hay datos, los impuestos propios y los cedidos (Sucesiones, Transmisiones Patrimoniales y Patrimonio) supusieron 2.069,45 millones de euros (Panorama de la fiscalidad, pĻĒgina 293) para el conjunto de las autonomĻŠas, apenas un 2,4% de los casi 86.000 millones de euros de ingresos tributarios totales de las Comunidades. De hecho, como se?ala el Consejo General de Economistas en su informe de 2016, Ą°la recaudaciĻŪn obtenida por ciertos tributos no cubre los costes de gestiĻŪn de los mismos, dada la escasa cuantĻŠa percibidaĄą.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

MĻĒs informaciĻŪn

Archivado En

- Impuestos ambientales

- PolĻŠtica ambiental

- PolĻŠtica fiscal

- Comunidades autĻŪnomas

- PolĻŠtica econĻŪmica

- ProtecciĻŪn ambiental

- AdministraciĻŪn autonĻŪmica

- AdministraciĻŪn pĻēblica

- EconomĻŠa

- Medio ambiente

- Impuesto Actos JurĻŠdicos

- Impuestos

- Tributos

- Finanzas pĻēblicas

- Gastos hipotecarios

- Hipotecas

- Mercado hipotecario

- Mercados financieros

- Finanzas