Las rentas declaradas de consejeros suben un 56% en tres a?os por la presiĻŪn del fisco

La Agencia Tributaria revisa que estos administradores tributen como tales, declaren las dietas y no usen sociedades patrimoniales

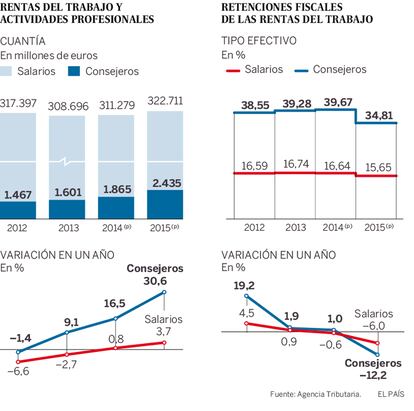

Las rentas que declaran los consejeros de empresas a Hacienda se han disparado un 56,2% en los Ļēltimos tres a?os, segĻēn datos de la Agencia Tributaria de 2015. SĻŪlo el a?o pasado aumentaron un 30,6%. Sin embargo, este incremento no se corresponde con un aumento en igual medida de las retribuciones. Diversas fuentes apuntan que el motivo es otro: una campa?a del fisco para que los consejeros declaren fiscalmente como tales, de forma que sus tipos de retenciĻŪn sean mĻĒs altos y tributen por las dietas. "Las sanciones a las empresas por estas situaciones son considerables", comenta un abogado de un despacho.

El conjunto de ingresos declarados por consejeros y administradores de empresas ha engordado en tres a?os desde los 1.467 millones de 2012 hasta los 2.435 millones de 2015. Fuentes de la Agencia Tributaria confirman que semejante alza no obedece a un disparado incremento de las retribuciones, y tan sĻŪlo precisan que mĻĒs bien se achaca a la forma de reflejar sus ganancias. O lo que es lo mismo, que antes declaraban sus rentas como las de un asalariado y no como las de un consejero o administrador.

Los tipos de retenciĻŪn que sufre un consejero o administrador de empresa son bastante elevados. Hasta la reforma fiscal que aprobĻŪ el Gobierno en 2015 rondaban el 40%. Y eso hacĻŠa que muchos consejeros declarasen sus rentas como un salario normal en la casilla A, del modelo correspondiente del IRPF. Sin embargo, la Agencia Tributaria ha iniciado una campa?a contra esto. "Ahora una de las primeras cosas que los inspectores revisan cuando pisan una empresa es si sus consejeros declaran adecuadamente sus rentas", explica un asesor fiscal que prefiere mantener el anonimato.

Es decir, los consejeros preferĻŠan apuntar sus rentas como un asalariado mĻĒs para asĻŠ conseguir una retenciĻŪn mensual sensiblemente mĻĒs baja. Aunque es verdad que luego acababan liquidando al cierre del ejercicio tributario exactamente lo mismo, de este modo evitaban adelantar a Hacienda un dinero por el que podĻŠan estar obteniendo una rentabilidad en otro sitio.

Empresas familiares

Otro factor que ha contribuido a este fenĻŪmeno es la situaciĻŪn de las empresas familiares. Para tener derecho al trato favorable que se dispensa a la empresa familiar en los impuestos de sucesiones y donaciones, alguno de los familiares tiene que estar contratado en la empresa con un cargo directivo asalariado por el que perciba mĻĒs de la mitad de sus ingresos de la compa?ĻŠa. "En realidad son administradores de la sociedad pero cobran como gerentes o directivos asalariados y, en consecuencia, lo declaraban como una retribuciĻŪn salarial estĻĒndar. Pero ahora Hacienda ha empujado para que predomine la naturaleza mercantil sobre la laboral y que, por lo tanto, se imponga el tipo de retenciĻŪn mĻĒs alto de los consejeros o administradores", explica un asesor fiscal.

Rebaja del tipo efectivo a los administradores

El tipo de retenciĻŪn efectiva a los consejeros y administradores ha bajado cinco puntos porcentuales en 2015 como consecuencia a la reforma tributaria del Gobierno del PP, que redujo el gravamen mĻĒximo del IRPF del 52% al 45% para todas las rentas por encima de los 60.000 euros.

Si en 2014 tributaron con un tipo efectivo del 39,67%, el a?o pasado el porcentaje descendiĻŪ hasta el 34,81%.

Esto es, 4,86 puntos menos de retenciĻŪn mensual. Sin embargo, hay que recordar que este tipo se habĻŠa elevado muchĻŠsimo justo con la llegada del PP al poder en diciembre de 2011.

La subida del IRPF aprobada entonces hizo que la retenciĻŪn a los consejeros subiese desde el 32,4% hasta el entorno del 39%, un alza de casi siete puntos. En ese momento, los gravĻĒmenes para las rentas altas aumentaron hacia una franja que oscilaba desde el 47% para los ingresos por encima de 53.407 euros hasta el 52% sobre las cantidades superiores a los 300.000 euros.

El Tribunal Supremo ya ha establecido una jurisprudencia sĻŪlida en diversas sentencias como la de Mahou: cuando un contribuyente es a la vez gerente y consejero de la compa?ĻŠa, la relaciĻŪn que predomina con la empresa es la mercantil sobre la laboral. Y eso lo ha aprovechado Hacienda para apretar las tuercas. "Estos consejeros no pueden ahora calcular su retenciĻŪn por tablas como un trabajador corriente, sino que han de abonar el tipo de retenciĻŪn mĻĒs alto de los consejeros. No habĻŠa fraude. Tan sĻŪlo estaba mal clasificada. Pero lo estĻĒn persiguiendo con dureza. Y lo mismo han hecho con los trabajadores que son socios y poseen una participaciĻŪn alta en la compa?ĻŠa", afirma Javier SanmartĻŠn, presidente del Registro de Economistas Asesores Fiscales (Reaf).

Y no sĻŪlo eso. La inspecciĻŪn tambiĻĶn estĻĒ a la caza de las dietas que cobraban los consejeros. Desde el mismo instante en que mantienen una relaciĻŪn mercantil, no se pueden aplicar las dietas de los trabajadores. Esas personas no tienen dietas sino resarcimientos de gasto. De golpe, esas dietas se han considerado rentas.

Fuentes de la inspecciĻŪn indican que hay otra razĻŪn que tambiĻĶn se esconde detrĻĒs de este incremento de rentas declarados por los consejeros: la persecuciĻŪn por parte de los inspectores de los consejeros que, al mĻĒs puro estilo Monedero, facturan lo que ganan a travĻĶs de una sociedad con el fin de tributar al tipo mĻĒs bajo del impuesto de sociedades (25%) frente al mĻĒs alto del IRPF (45%).

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma