Los fondos de pensiones, un ahorro todavĻŠa caro

La escasa transparencia permite que las comisiones de los planes privados sean mĻĒs altas que las de productos similares

Los fondos de pensiones privados no arrancan en Espa?a: el ahorro acumulado es un tercio del de Europa. A finales de 2014, el Gobierno atacĻŪ al sector reduciendo por ley el mĻĒximo a cobrar por la gestiĻŪn, situĻĒndolo en el 1,5% para potenciar estos productos. La comisiĻŪn media bajĻŪ al 1,14% en 2015 frente al 1,28% que registrĻŪ en 2014. Sin embargo, todavĻŠa hoy las comisiones de los fondos de pensiones son mĻĒs caras que las de los fondos de inversiĻŪn en la gestiĻŪn de productos de renta fija, donde se acumula el 80% del patrimonio, y los que menos dedicaciĻŪn exigen. La DirecciĻŪn General de Seguros pide mĻĒs transparencia al sector "lo que redundarĻĒ en comisiones mĻĒs bajas", apunta Flavia RodrĻŠguez-Ponga, directora general.

En octubre de 2014, el Ministerio de EconomĻŠa limitĻŪ las comisiones mĻĒximas de los fondos de pensiones. El mensaje fue claro: no eran justificables las altas tarifas que se aplicaban porque restan rentabilidad y frenan el crecimiento del ahorro en estos productos. El Ejecutivo pretende, hasta ahora sin ĻĶxito, impulsar estos productos para que sean un complemento de las pensiones pĻēblicas. Este objetivo tambiĻĶn lo tienen las aseguradoras y los bancos, empezando por los mĻĒs grandes, Mapfre y CaixaBank. El sector privado ha entrado en la polĻĶmica sobre la sostenibilidad del sistema pĻēblico y pide una regulaciĻŪn que combine las pensiones privadas con las del Estado, dentro de los debates del Pacto de Toledo.

Comisiones mĻĒs caras

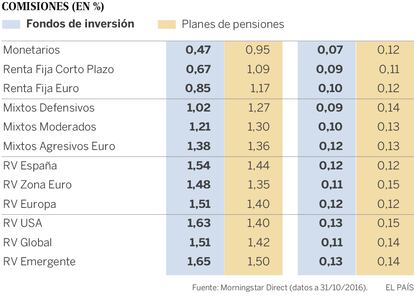

Sin embargo, en el sector financiero se acusa a la mayorĻŠa de las gestoras de pensiones de cobrar aĻēn altas tarifas si se comparan con los fondos de inversiĻŪn. Fernando Luque, editor de Morningstar Espa?a, la firma mĻĒs importante de calificaciĻŪn y anĻĒlisis de fondos, apunta: "Las comisiones de los fondos de pensiones son mĻĒs caras que los fondos de inversiĻŪn sobre todo en las categorĻŠas de bajo riesgo (renta fija, activos monetarios, mixtos defensivos)... donde, por cierto, estĻĒn el 80% de los partĻŠcipes".

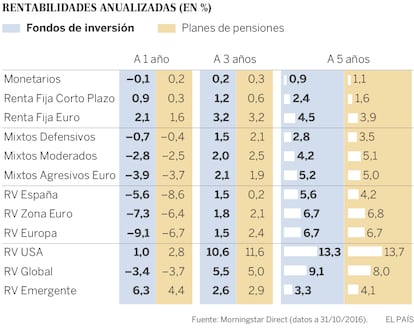

Como puede verse en las tablas adjuntas, en las cinco primeras categorĻŠas, (que aglutinan inversiones en renta fija) las comisiones de las pensiones siempre son superiores a las de los fondos de inversiĻŪn. En algunos casos, como las pensiones en activos "monetarios" (los que invierten en activos a muy corto plazo) y los de "renta fija a corto plazo", la tasa es casi el doble. Una prueba irrefutable es que los 10 fondos de pensiones con mĻĒs clientes en Espa?a tienen las comisiones mĻĒximas permitidas.

Hasta ahora, segĻēn Luque, la rebaja de comisiones del sector se debe "a la decisiĻŪn del Gobierno, no a la competencia interna en el sector. La reducciĻŪn legal se ha hecho sin tener en cuenta las caracterĻŠsticas de los productos. No es lo mismo que un plan de pensiones de renta variable cobre un 1,5%, que es aceptable, que aplicar esa tarifa a un plan de renta fija. El resultado es que planes de pensiones mĻĒs conservadores son mĻĒs caros que los fondos; sin embargo, en los de renta variable ocurre lo contrario".

Estos altos precios estĻĒn relacionados con la falta de transparencia informativa. Para la mayorĻŠa de los partĻŠcipes en pensiones privadas no es una tarea fĻĒcil conocer la comisiĻŪn de gestiĻŪn con la informaciĻŪn que recibe en su domicilio. Y la consecuencia de este desconocimiento es la escasa movilidad del ahorro. El cambio de fondos de pensiones de una entidad a otra solo supone el 8% del patrimonio, pese a que realizan activas campa?as comerciales, sobre todo a fin de a?o. ?ngel MartĻŠnez-Aldama, presidente de la patronal Inverco, no cree que los clientes estĻĶn cautivos. "Los partĻŠcipes cada vez se fijan mĻĒs en la rentabilidad. Las gestoras que no ofrezcan resultados, con el tiempo verĻĒn cĻŪmo pierden patrimonio", apunta.

Piden mĻĒs transparencia

Para Fernando Luque una mejorĻŠa clave serĻŠa que se publicaran "los costes totales de los planes de pensiones, que incluye todo lo que se repercute directamente al partĻŠcipe. Desde luego, Seguros harĻŠa bien en fijarse en la CNMV en ese aspecto".

La propia Flavia RodrĻŠguez-Ponga, mĻĒxima responsable de la DirecciĻŪn General de Seguros, recoge este guante. En declaraciones a EL PA?S, afirma: "Estamos a favor de que se incremente la transparencia y la competencia en el sector, algo que redundarĻĒ en comisiones mĻĒs bajas". Y a?ade: "Estamos abiertos a la reflexiĻŪn sobre mejoras en la gestiĻŪn de las pensiones privadas. Es positivo compararse con la industria de los fondos de inversiĻŪn, muy avanzada en transparencia".

No obstante, la responsable de este organismo dependiente del Ministerio de EconomĻŠa, apunta que "el papel del Gobierno ha sido clave y se ha demostrado en la bajada de las comisiones de gestiĻŪn medias ponderadas, con un ahorro de costes del 59% para los partĻŠcipes en fondos de pensiones privados en 2015".

Desde Morningstar insisten en que "serĻŠa deseable una mayor competencia en el mundo de los planes de pensiones, algo similar a lo que ocurre con los fondos de inversiĻŪn. Eso mejorarĻŠa la gestiĻŪn de los productos, y creo que poco a poco vamos en ese sentido".

?CuĻĒntas personas tienen planes privados? Nadie lo sabe

El nĻēmero de personas que tienen un fondo privado de pensiones es una cifra desconocida. La DirecciĻŪn General de Seguros (DGS) especifica que hasta septiembre pasado, existĻŠan 9,81 millones de cuentas, pero no se sabe cuĻĒntas personas tienen fondos porque algunos clientes tienen mĻĒs de una. Esta cifra supone una disminuciĻŪn sobre las 10,15 millones de cuentas que habĻŠa en diciembre de 2013.

Lo que sĻŠ se sabe es que del total, 2,04 millones son cuentas de planes colectivos de empleo (los que pagan conjuntamente trabajadores y empresas), frente a los 2,14 millones que hubo en 2013. La rentabilidad acumulada en 2016, hasta septiembre, es del 1,24%, segĻēn la DGS.

Con fondos de pensiones individuales, los que se abren los clientes en aseguradoras o bancos, el nĻēmero de cuentas asciende a 7,77 millones, hasta septiembre. La rentabilidad acumulada es la mitad que en los planes de empleo, el 0,63%. El tercer trimestre de 2016 ha sido el primero de 2016 con rentabilidad positiva, tras registrar un -0,82% hasta marzo y un -0,67% hasta junio. Estos datos ponen de relieve la importancia que tienen las altas comisiones que aplican estos productos en momentos como los actuales, en los que la rentabilidad es muy ajustada. Con tarifas mĻĒs econĻŪmicas, la rentabilidad subirĻŠa.

En total, los fondos privados acumulan 103.621 millones de euros, lo que supone 8.801 euros por cuenta. Este ahorro es un tercio de la media de la UE respecto al PIB.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma