Los tipos de la deuda p¿▓blica repuntan con fuerza en un mes

Las mayores expectativas de inflaci¿«n y la incertidumbre pol¿¬tica empujan al alza las rentabilidades en Europa

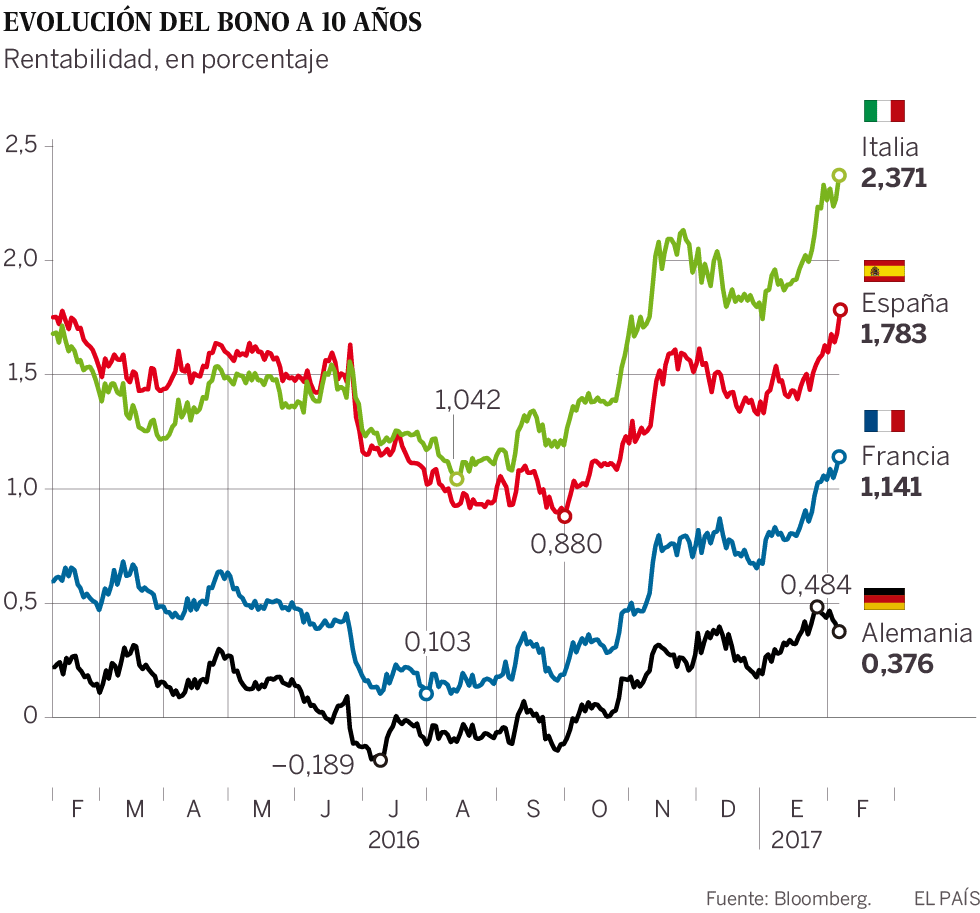

El tipo de inter¿Ğs de la deuda p¿▓blica espa?ola a diez a?os ha escalado 40 puntos b¿ósicos en un solo mes, desde el 1,38% al 1,78% anotado este lunes. La rentabilidad del bono italiano se ha disparado 56 puntos desde que acab¿« el a?o. Y la del franc¿Ğs ha subido 46. El bund alem¿ón solo se ha encarecido 17 puntos. Los rendimientos de los t¿¬tulos soberanos llevaban subiendo desde septiembre, pero han acelerado esta tendencia en enero. Seg¿▓n los expertos, la perspectiva de una mayor inflaci¿«n, el riesgo pol¿¬tico y la subida de tipos en Estados Unidos ya se est¿ó reflejando en los costes de financiaci¿«n.

La decisi¿«n de los pa¿¬ses productores de petr¿«leo de restringir el suministro est¿ó provocando un alza fuerte de la inflaci¿«n. El cambio en China desde un modelo econ¿«mico basado en las exportaciones hacia uno m¿ós orientado al consumo interno tambi¿Ğn genera m¿ós inflaci¿«n. La pol¿¬tica ultraexpansiva de Jap¿«n busca conseguir m¿ós inflaci¿«n. Y las pol¿¬ticas de Trump de bajar impuestos e invertir en obra p¿▓blica pueden acabar propulsando todav¿¬a m¿ós los precios. En definitiva, las perspectivas de inflaci¿«n apuntan alto. Y cuanto m¿ós inflaci¿«n hay, los inversores exigen m¿ós intereses por la deuda en un intento de proteger su dinero.?

Para colmo, todo ello se combina con la preocupaci¿«n por los bancos italianos y el riesgo de un vuelco populista en las elecciones francesas, lo que explica que los tipos de mercado est¿Ğn subiendo con mucha m¿ós fuerza en Italia y Francia que en Espa?a y Alemania. Adem¿ós, la subida prevista de las tasas oficiales de la Reserva Federal probablemente provocar¿ó un efecto arrastre: como los inversores pueden conseguir un tipo m¿ós alto en EE UU, entonces reclamar¿ón algo m¿ós de rentabilidad tambi¿Ğn en Europa.

En principio, el consenso de mercado augura que las rentabilidades subir¿ón con cierta moderaci¿«n. í░Se trata de una normalizaci¿«n de la pol¿¬tica monetaria. Deber¿¬a ser bueno para las empresas porque tendr¿ón m¿ós beneficios, y para los Estados porque recaudar¿ón m¿ós. En los pa¿¬ses endeudados, el mayor PIB nominal reducir¿ó la carga relativa de la deudaí▒, explica Jos¿Ğ Ram¿«n D¿¬ez Guijarro, economista jefe del servicio de estudios de Bankia.

Pero no todo el mundo piensa igual. En su comparecencia en el Congreso la semana pasada, el ministro de Econom¿¬a, Luis de Guindos, se separ¿« del guion escrito por su gabinete de asesores con tal de subrayar los riesgos de unos tipos m¿ós altos para la econom¿¬a espa?ola: í░Respecto a las debilidades y el tema de la subida de tipos de inter¿Ğs. A m¿¬ me preocupa la subida de los tipos de inter¿Ğs, por supuesto, lo he dicho, y adem¿ós ha sido la ¿▓nica parte en la que me he salido í¬no s¿Ğ si se han dado ustedes cuentaí¬ de lo que ten¿¬a escrito. Los asesores son siempre gente mucho m¿ós inteligente que sus ministros, pero en este punto me he separado para darle bastante m¿ós ¿Ğnfasisí▒.

Durante su exposici¿«n, Guindos tild¿« de í░importante desaf¿¬oí▒ el hecho de que el repunte de la inflaci¿«n alimentado por el precio del crudo podr¿¬a llevar a í░un endurecimiento de la pol¿¬tica monetaria de los bancos centrales y un aumento de los tipos de inter¿Ğs a largo plazo, como ya viene ocurriendo en los ¿▓ltimos mesesí▒.

De hecho, el panel economistas de Funcas prev¿Ğ que los tipos de mercado a corto plazo sigan durante este a?o anclados en niveles muy bajos debido a las compras de deuda del BCE. Sin embargo, en su mayor¿¬a esperan que los tipos de mercado a largo aumenten este a?o, respondiendo a la escalada de la inflaci¿«n.

Una econom¿¬a todav¿¬a muy endeudada como la espa?ola se ha beneficiado en gran medida de unos tipos de inter¿Ğs extraordinariamente bajos, sobre todo gracias a las hipotecas con tipos variables. Con un endeudamiento en el 100% del PIB, el Gobierno tiene que renovar mucha deuda a corto que puede encarecerse. De modo que un alza del coste de financiaci¿«n podr¿¬a crear ganadores y perdedores, es decir, favorecer m¿ós a Alemania y perjudicar m¿ós a Espa?a. Se corre el riesgo de que las alzas en las rentabilidades frenen el impulso que ha tomado la actividad en Espa?a durante los dos ¿▓ltimos a?os, algo que en parte ya se recoge en las previsiones de crecimiento de las casas de an¿ólisis. A¿▓n as¿¬, el mayor riesgo es que avancen con m¿ós fuerza y m¿ós rapidez de lo esperado, subrayan los expertos.

El Ibex se deja el 1,11% arrastrado por la banca

En una jornada de n¿▓meros rojos en Europa, el Ibex 35 se dej¿« este lunes un 1,11% lastrado por la banca. Bankia (-3,52%), Popular (-2,64%), Sabadell (-2,34%), Caixabank (-2,31%), Santander (-2,12%) y Bankinter (-2,1%) tiraron hacia abajo del selectivo espa?ol.

La incertidumbre pol¿¬tica hace mella en toda Europa. El MIB italiano se desplom¿« un 2,21%; el DAX alem¿ón retrocedi¿« un 1,22%; el CAC franc¿Ğs perdi¿« un 0,98%, y el Eurostoxx cay¿« un 1,06%. No hay mayor se?al de aversi¿«n al riesgo que el bono alem¿ón: mientras que los tipos de la deuda p¿▓blica europea repuntaban, el bund exhibi¿« ayer su condici¿«n de activo refugio al bajar la rentabilidad hasta el 0,375%.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma