?Hacia d©«nde se dirige la econom©¬a europea?

El continente crece, pero se enfrenta a nuevos desaf©¬os a medio plazo

La econom©¬a europea consolida su recuperaci©«n, sin que se despejen las dudas sobre su futuro. A corto plazo, la mayor©¬a de los indicadores apuntan en sentido favorable. La actividad crece m©ós de lo esperado. Para este a?o, se prev©” un crecimiento del 1,7%, una d©”cima m©ós que en la anterior previsi©«n. Y ese crecimiento se mantendr©¬a en el 2018. Espa?a se confirma como una de las m©ós din©ómicas de Europa. Es la que m©ós crece de las grandes econom©¬as europeas, y la que m©ós ha sorprendido a los analistas de Bruselas. En los pr©«ximos dos a?os, se espera que se generen m©ós de cuatro millones de puestos de trabajo en la Uni©«n Europea, y que la tasa de paro descienda hasta recuperar el nivel alcanzado en 2008.

El d©”ficit p©▓blico Ī¬foco de atenci©«n de la ortodoxia europeaĪ¬ disminuye en el conjunto de la Eurozona. Este a?o, s©«lo Espa?a tendr©¬a un d©”ficit excesivo, es decir superior al umbral del 3%. Y en 2018, Francia se quedar©¬a sola en esta posici©«n poco envidiable. No hay verdaderas importantes presiones inflacionistas, pese al repunte de los precios de los productos energ©”ticos. Ni tampoco parece que la recuperaci©«n genere desequilibrios externos. Por el contrario, los europeos exportan m©ós de lo que compran en otros pa©¬ses, y se prev©” que la balanza externa arroje un super©óvit que rondar©¬a los 350.000 millones de euros durante los pr©«ximos dos a?os. Sin embargo, las perspectivas a medio plazo son menos halag©╣e?as. Las familias est©ón gastando a un ritmo que no es sostenible. Prueba de ello es que se prev©” que el consumo se incremente m©ós que los ingresos de que disponen las familias.

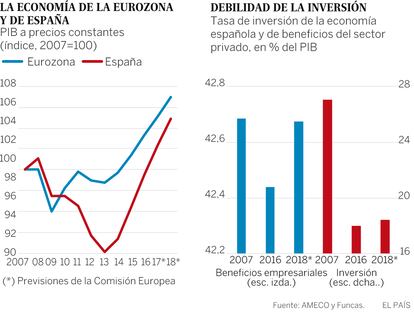

Esto provoca una ca©¬da del ahorro en la mayor©¬a de los pa©¬ses europeos. Para este a?o, en Espa?a se anticipa que la tasa de ahorro de los hogares alcance el m©¬nimo registrado en la ©▓ltima d©”cada, y el segundo nivel m©ós bajo de la serie hist©«rica. Por otra parte, la inversi©«n privada evoluciona de forma moderada. Algo sorprendente, teniendo en cuenta los s©«lidos m©órgenes empresariales y el abaratamiento del cr©”dito bancario, y que sin duda es debido a que muchas empresas todav©¬a prefieren desendeudarse, antes que renovar su capacidad productiva o ampliar el negocio. La propia Comisi©«n reconoce que el principal escollo es que las empresas se enfrentan a unas perspectivas de demanda inciertas.

El poder adquisitivo apenas aumenta entre las clases medias europeas, menoscabando el potencial de expansi©«n de los mercados nacionales, y el repunte del comercio internacional no logra compensar las debilidades internas. La inversi©«n p©▓blica se resiente de los esfuerzos de consolidaci©«n fiscal, que han limitado la capacidad de las administraciones para mejorar las infraestructuras, ampliar las capacidades tecnol©«gicas, y asentar las bases del crecimiento econ©«mico. Frente a esta situaci©«n, el Plan de inversiones lanzado por el Presidente Junker es una respuesta acertada.

Pero tarda en producir resultandos concretos y sirve de poco si los gobiernos reducen sus inversiones, a la vez que Europa aumenta las suyas. La consecuencia es un paup©”rrimo crecimiento de la productividad, al que se a?ade el declive demogr©ófico. Los expertos de la Comisi©«n estiman que, cuando acabe la fase de recuperaci©«n, a partir del 2018, Europa se enfrentar©ó a un crecimiento potencial del 1,2%. Sin medidas adicionales, el objetivo del pleno empleo parece dif©¬cil de alcanzar para la mayor©¬a de los pa©¬ses.

El caso de Italia es especialmente preocupante. Desde que existe el euro, el pa©¬s ha entrado en una larga fase de estancamiento econ©«mico. Adem©ós tiene que financiar una deuda p©▓blica elevada y a la vez hacer frente a un sector bancario fr©ógil, que no consigue completar su saneamiento. La tarea es colosal y amenaza la cohesi©«n de la zona euro. Con todo, lo que ponen de relieve las nuevas previsiones de la Comisi©«n es la necesidad de un mayor protagonismo de la pol©¬tica fiscal, en particular en materia de inversi©«n p©▓blica. M©ós audacia en las reformas orientadas a la productividad, y un mayor equilibrio en la distribuci©«n de la renta a favor de las rentas del trabajo.

Raymond Torres, director de Coyuntura de Funcas, @RaymondTorres_

Tu suscripci©«n se est©ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci©«n?

Si contin©▓as leyendo en este dispositivo, no se podr©ó leer en el otro.

FlechaTu suscripci©«n se est©ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci©«n a la modalidad Premium, as©¬ podr©ós a?adir otro usuario. Cada uno acceder©ó con su propia cuenta de email, lo que os permitir©ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui©”n est©ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu©¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar©ó en tu dispositivo y en el de la otra persona que est©ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu©¬ los t©”rminos y condiciones de la suscripci©«n digital.