El gasto en intereses de familias y empresas cae a mĻŠnimos histĻŪricos

Hogares y compa?ĻŠas pagan 90.000 millones menos por intereses gracias al BCE

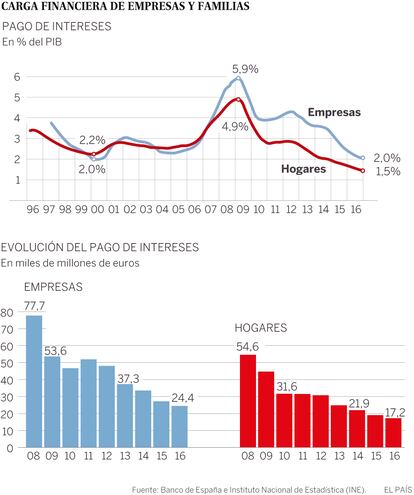

Pese a que la deuda todavĻŠa se sitĻēa en niveles altos, las familias y empresas espa?olas gastan menos que nunca en intereses en proporciĻŪn al PIB. SegĻēn las estadĻŠsticas del Banco de Espa?a, los hogares desembolsan menos incluso que cuando apenas tenĻŠan deuda: un 1,5% del PIB frente al 3% de mediados de los noventa, cuando empezĻŪ a cobrar fuerza el proceso de endeudamiento. Y mucho menos que el 4,9% del PIB que pagaron a principios de la crisis. Si se compara con esos mĻĒximos, el ahorro de empresas y hogares alcanza los 90.000 millones. Y ello gracias al Banco Central Europeo, que ha llevado el eurĻŠbor a tipos negativos.

Los hogares espa?oles gastan menos que nunca en pagar intereses, tanto en tĻĶrminos de PIB como en proporciĻŪn de renta. De acuerdo con los datos del Banco de Espa?a, en 2016 las familias desembolsaron un 1,5% del PIB, un mĻŠnimo histĻŪrico nunca conocido desde que arranca la serie en 1996, muy lejos del 4,9% del PIB que llegaron a abonar al inicio de la crisis. SegĻēn las cifras del INE, en 2016 las familias solo gastaron 17.189 millones frente a los 54.561 millones pagados en 2008, un ahorro por importe de 37.372 millones, dos veces lo que dedicarĻĒ este a?o el Estado a prestaciones por desempleo. Y esta mejora ocurre a pesar del todavĻŠa elevado nivel de deuda que soportan las familias.

Semejante inyecciĻŪn de fondos en los bolsillos de los espa?oles se debe a las polĻŠticas del BCE, que desde febrero de 2016 han empujado a territorio negativo al eurĻŠbor, el ĻŠndice de referencia de las hipotecas que en el verano de 2008 rondaba tipos del 5%. Y dos factores han brindado aĻēn mĻĒs fuerza a esta enorme bajada de tipos: por un lado, el grueso de la deuda de las familias espa?olas estĻĒ en hipotecas a tipos variables. Es decir, referenciados al eurĻŠbor. Y por otro, los expertos se?alan la eliminaciĻŪn de las clĻĒusulas suelo, que impedĻŠan que el descenso del eurĻŠbor se trasladase con toda su intensidad.

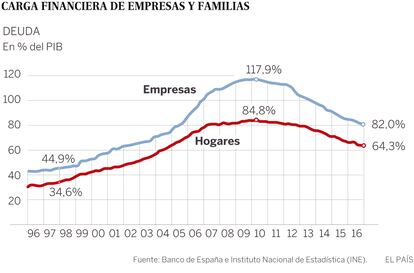

Obviamente, tambiĻĶn ha influido la disminuciĻŪn de la deuda, que ha bajado desde el 84,8% del PIB en 2010 al 64,3% registrado a cierre de 2016. Con el crash financiero, el flujo de crĻĶdito se detuvo en seco, asĻŠ que las familias no han aumentado mĻĒs su deuda al tiempo que, en su mayorĻŠa, han ido amortizando las hipotecas y, por tanto, aminorando sus pasivos. AdemĻĒs, el crecimiento del PIB ayuda a reducir el tama?o relativo de la deuda. Aun asĻŠ, el endeudamiento de los hogares se sitĻēa en el 102% de la renta bruta disponible, 33 puntos por debajo de su mĻĒximo de 2008 pero todavĻŠa en unos niveles considerados altos en relaciĻŪn con los ingresos.

Si se examina el pago de intereses de las empresas, el ahorro es incluso mayor: en 2016 desembolsaron 24.422 millones frente a los 77.690 millones que se gastaron en 2008, una diferencia de 53.268 millones. Por dar una idea del tama?o, esta cifra coincide con el valor en Bolsa de TelefĻŪnica. En porcentaje de PIB, el gasto en intereses de las compa?ĻŠas se ha desplomado desde el 5,9% hasta el 2% del PIB, un mĻŠnimo solo anotado en el a?o 2000. Y la deuda ha caĻŠdo del 117,9% al 82% del PIB, 36 puntos de PIB menos.

Esta rebaja de la carga financiera de las sociedades obedece a la polĻŠtica monetaria, pero tambiĻĶn a las quiebras y reestructuraciones de deuda que ocurrieron con la crisis. Aunque en menor medida, otro factor que explica este descenso reside en la mayor capacidad que tuvieron las empresas para ajustar gastos, recortar plantilla y dedicar mĻĒs recursos a amortizar deudas.

En total, entre empresas y familias se estĻĒn ahorrando en intereses unos 90.000 millones respecto al mĻĒximo registrado a principios de la crisis. Se trata de uno de los vientos de cola que impulsa la recuperaciĻŪn de la economĻŠa y el fuerte repunte del consumo interno. De hecho, el BCE ya elaborĻŪ un estudio en el que concluĻŠa que Espa?a es el paĻŠs que mĻĒs se ha beneficiado de sus polĻŠticas debido a la elevada incidencia de las hipotecas a tipos variables.

En gran medida, la evoluciĻŪn de la deuda arroja bastante luz sobre el crecimiento desde finales de los noventa, el estallido de la crisis y la recuperaciĻŪn actual. Y este patrĻŪn subraya la todavĻŠa extrema vulnerabilidad de la economĻŠa espa?ola a una subida de tipos en el futuro. BBVA Research estima que la primera alza de tipos podrĻŠa producirse a finales de 2018, lo que se trasladarĻĒ al eurĻŠbor incluso algo antes. No obstante, resalta que los repuntes serĻĒn muy leves y graduales y que, ademĻĒs, se cuenta con un cierto colchĻŪn de ahorro para amortiguarlos.

Por otra parte, el menor pago de intereses representa una transferencia de las cuentas de los bancos a las de los hogares y empresas. Y evidencia las dificultades que encara el sector bancario, aĻēn inmerso en un proceso de reestructuraciĻŪn.

La anomalĻŠa de los tipos en negativo

El eurĻŠbor hipotecario, el ĻŠndice que se constituye a partir de los prĻĶstamos entre bancos, se encuentra en negativo, lo que facilita que la factura de intereses de los hogares caiga a mĻŠnimos. Y ello ocurre porque los bancos estĻĒn pagando por prestar a otras entidades. ?CĻŪmo es esto posible?

Tras haber inyectado el BCE muchos fondos, a los bancos les sobra la liquidez y tienen un problema para gestionarla. Cuesta caro guardar dinero fĻŠsico en una caja fuerte. AsĻŠ que en un primer momento la soluciĻŪn consistĻŠa en dejarla en depĻŪsito en el BCE. Sin embargo, Mario Draghi decidiĻŪ imponer a las entidades una penalizaciĻŪn del -0,4% por depositar su dinero ocioso en el banco central. En un mercado con exceso de liquidez, los bancos se han visto forzados a prestarse entre sĻŠ a tipos negativos, siempre que no se alcance ese -0,4%.

En lugar de prestar a otros bancos, las entidades tambiĻĶn podrĻŠan destinar su liquidez a bonos. Pero la rentabilidad de estos tambiĻĶn estĻĒ en negativo por las compras masivas del BCE. En definitiva, tener el dinero en un lugar seguro se cobra caro.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma

Archivado En

- BCE

- Crisis deuda europea

- Tipos interĻĶs

- RecesiĻŪn econĻŪmica

- Deuda corporativa

- Hipotecas

- Coyuntura econĻŪmica

- Crisis financiera

- Endeudamiento empresarial

- Mercado hipotecario

- Bancos

- UniĻŪn Europea

- Mercados financieros

- CrĻĶditos

- Organizaciones internacionales

- Europa

- Empresas

- Servicios bancarios

- EconomĻŠa

- Relaciones exteriores

- Banca

- Finanzas

- Euribor