C¨®mo interpretar el encarecimiento de la vivienda

La apreciaci¨®n es heterog¨¦nea y refleja la fuerte demanda debida a la inversi¨®n

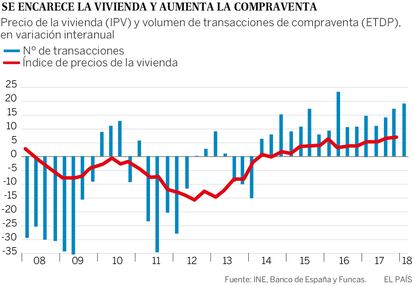

El precio de la vivienda aumenta a un ritmo anual cercano al 8%, la tasa m¨˘s elevada de la ¨˛ltima d¨¦cada. El dinamismo del mercado tambi¨¦n se refleja en el volumen de transacciones de compraventa, que avanza casi un 20% en lo que va de a?o.

Sin embargo, hoy por hoy no se puede hablar de burbuja. Esta se produce cuando los precios aumentan de manera generalizada, en un contexto de sobre-oferta y que conduce a un endeudamiento excesivo de hogares y promotores.

Por el contrario, la situaci¨®n actual se caracteriza por un encarecimiento de los precios en el centro de las grandes urbes, donde el suelo escasea, y en las zonas m¨˘s presionadas por el turismo. En esos lugares la vivienda cuesta pr¨˘cticamente lo mismo que en el c¨¦nit de la burbuja, mientras que los precios siguen en m¨Şnimos en otras ciudades y territorios.

Este fen¨®meno refleja la entrada de capital extranjero y a la inversi¨®n en vivienda tur¨Şstica, en un contexto de bajos tipos de inter¨¦s facilitado por la pol¨Ştica del Banco Central Europeo. Al poner la vivienda en alquiler, el inversor obtiene una rentabilidad elevada frente a alternativas como la compra de bonos. Seg¨˛n el FMI, los precios de la vivienda en las capitales mundiales se han sincronizado. Por eso el encarecimiento de la vivienda se produce en otras ciudades europeas como Berl¨Şn, Paris o Roma, incluso con m¨˘s vigor que en Espa?a ˇŞtanto en valor absoluto como en relaci¨®n al poder adquisitivo de cada pa¨ŞsˇŞ.

Alquileres

Los indicadores disponibles apuntan a una aceleraci¨®n del precio del alquiler. Seg¨˛n el INE, el componente de alquileres del IPC aument¨® en marzo a un ritmo anual del 1,1%, siete d¨¦cimas m¨˘s que en 2017. Este dato refleja la media de todos los contratos de alquiler, nuevos y en vigor. Los analistas del mercado estiman que el ¨Şndice de precios de los nuevos alquileres registrados en el primer trimestre se situ¨® un 18% por encima del valor observado un a?o antes. Sin embargo, los alquileres empiezan a moderar su crecimiento en Barcelona y Madrid.

Adem¨˘s, la demanda parece m¨˘s solvente que en ¨¦pocas anteriores. La concesi¨®n de cr¨¦dito hipotecario se ha disparado ˇŞahora aumenta a un ritmo anual del 15%, cinco puntos m¨˘s que en 2017ˇŞ. Como el volumen de pr¨¦stamos que vencen es superior al de los nuevos cr¨¦ditos, el saldo vivo de cr¨¦dito sigue cayendo. Los criterios de financiaci¨®n son m¨˘s estrictos. Por ejemplo, el porcentaje de nuevas hipotecas de alto riesgo (pr¨¦stamos que superan el 80% del valor de tasaci¨®n de la propiedad) es del 14,5%, un valor que deja atr¨˘s los excesos de la ¨¦poca del boom. Ahora los pr¨¦stamos a tipo de inter¨¦s variable, una pr¨˘ctica habitual en a?os anteriores, son minor¨Şa. Este giro en la pol¨Ştica crediticia reduce la vulnerabilidad financiera de los hogares que se endeudan.

Por otra parte, la oferta se incrementa ˇŞun 25% en lo que va de a?oˇŞ pero desde niveles todav¨Şa diezmados por la crisis del sector. En 2017, el n¨˛mero de visados se increment¨® en cerca de 80.000, pr¨˘cticamente lo mismo que el n¨˛mero de nuevos hogares. Las concesiones de suelo urbano se mantienen en m¨Şnimos. Los bancos tambi¨¦n han reducido su exposici¨®n al cr¨¦dito a promotores, aunque se est¨˘ produciendo un repunte.

Todo apunta a que las tendencias alcistas se mantendr¨˘n en 2018. Los bajos tipos de inter¨¦s, el apetito inversor internacional y el crecimiento econ¨®mico seguir¨˘n alimentando la demanda. Mientras tanto, se prev¨¦ un incremento todav¨Şa limitado en la construcci¨®n de nuevas viviendas.

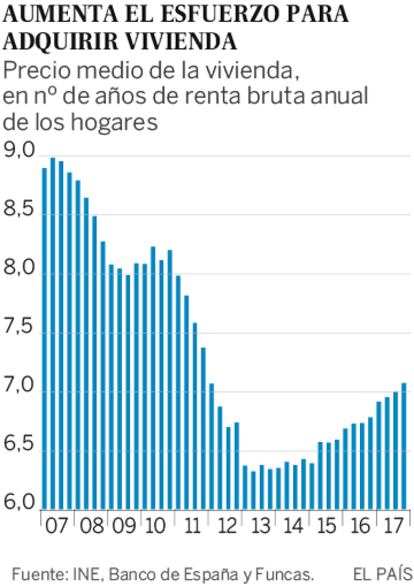

Sin embargo, varios factores deber¨Şan conducir a una moderaci¨®n a partir del 2019, cuando la normalizaci¨®n de la pol¨Ştica monetaria del BCE modere la demanda por motivo inversor. Los hogares tambi¨¦n se enfrentan a un l¨Şmite en su capacidad de endeudamiento. El precio de la vivienda ya supera los siete a?os de renta anual, y la rentabilidad que ofrece la compra de vivienda se ir¨˘ reduciendo, a medida que el encarecimiento de los alquileres se tope con las estrecheces de la econom¨Şa familiar.

En suma, aun sin burbuja, se requiere una estrecha vigilancia del mercado. El FMI aboga por medidas antic¨Şclicas all¨Ş donde aparece un recalentamiento. La adopci¨®n de la ley hipotecaria, que promueve el cr¨¦dito a tipos de inter¨¦s fijos, tambi¨¦n acompa?ar¨Şa ¨˛tilmente la tendencia que ya se viene observado. Y habr¨˘ que ver si el Plan Vivienda alivia la situaci¨®n de j¨®venes y familias afectadas por la subida de los alquileres.

Raymond Torres es director de coyuntura y an¨˘lisis internacional de Funcas.

@RaymondTorres_

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.