La situaci¨®n econ¨®mica en tres cifras

Un nuevo impulso es ineludible para sostener el crecimiento y equilibrarlo

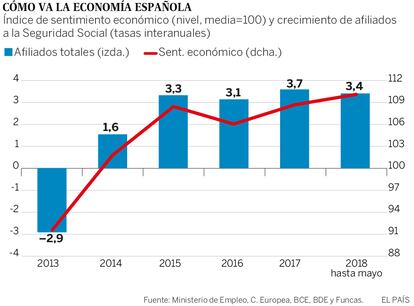

La coyuntura mantiene el pulso. Los ¨˛ltimos indicadores apuntan a un crecimiento sostenido de la actividad, en l¨Şnea con lo observado en el primer trimestre. El ¨Şndice de confianza econ¨®mica para el mes de mayo ˇŞese importante bar¨®metro de la econom¨ŞaˇŞ se sit¨˛a en niveles elevados, cercanos a 110, apenas unas d¨¦cimas menos que la media de los ¨˛ltimos meses. Como este es un indicador avanzado que mantiene una correlaci¨®n estrecha con la marcha de la econom¨Şa, se anuncia un crecimiento para el segundo trimestre sin grandes cambios con respecto al primero, aunque esto implica una ligera desaceleraci¨®n de la actividad con respecto al trienio de la recuperaci¨®n. La ralentizaci¨®n ser¨Şa m¨˘s acusada en la industria que en los servicios (en pleno auge), por el debilitamiento de las exportaciones de bienes en consonancia con el frenazo en los mercados internacionales.

El empleo dibuja un panorama similar, sin grandes alteraciones con respecto a las anteriores tendencias. En mayo, el n¨˛mero de afiliados a la Seguridad Social se increment¨® a un ritmo anual de 3,1%, lo que significa que durante el ¨˛ltimo a?o se crearon m¨˘s de medio mill¨®n de puestos de trabajo. Este fue el mejor mes de mayo de la serie hist¨®rica. Y sin embargo, tambi¨¦n apunta una ligera desaceleraci¨®n con respecto a la segunda parte del pasado a?o, seguramente una de las m¨˘s boyantes desde el inicio de la recuperaci¨®n. Por otra parte, se mantiene la elevada temporalidad en el empleo creado, y su persistencia sigue siendo una de las principales asignaturas pendientes para la econom¨Şa espa?ola, as¨Ş como un potente generador de desigualdades.

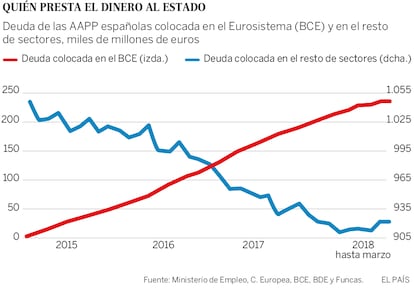

Estos resultados se explican en parte, por el apoyo decisivo del BCE a las econom¨Şas europeas, en especial aquellas que experimentan un elevado endeudamiento como la espa?ola. Y este es el tercer dato: hasta finales de mayo, el Eurosistema pilotado por el BCE hab¨Şa comprado cerca de 250.000 millones de euros en t¨Ştulos de deuda del Tesoro espa?ol. Es decir, pr¨˘cticamente la quinta parte del saldo vivo de deuda p¨˛blica est¨˘ colocada con el banco central. Recordemos que el programa de compra de deuda p¨˛blica se inici¨® hace apenas tres a?os, y que su crecimiento ha sido tan intenso que ha provocado una cierta escasez de bonos para los otros compradores. Esta situaci¨®n se refleja en los tipos de inter¨¦s y alivia las cargas financieras soportadas por el Estado.

Pero se anuncia un cambio de tendencia en la pol¨Ştica monetaria, presionada por las tesis m¨˘s ortodoxas que exigen una pronta retirada de los est¨Şmulos. Primero porque se considera que la econom¨Şa no necesita tanto apoyo como en el pasado. Los principales analistas auguran que la expansi¨®n europea tomar¨˘ aire despu¨¦s del bache registrado en los meses iniciales del a?o. Adem¨˘s, la inflaci¨®n se est¨˘ acercando al objetivo para el conjunto de la eurozona, situ¨˘ndose incluso por encima de ese umbral en algunos de los pa¨Şses m¨˘s fetichistas en materia de estabilidad de precios, como es el caso de Alemania, al borde del pleno empleo. La inflaci¨®n podr¨Şa repuntar algo m¨˘s, por el efecto conjugado del encarecimiento del petr¨®leo y el debilitamiento del euro registrado estas ¨˛ltimas semanas.

Es probable que el consejo del BCE, en su pr¨®xima reuni¨®n, anuncie un recorte en el volumen de compra de deuda p¨˛blica. En Espa?a, el nuevo Gobierno ha anunciado un firme compromiso europeo, algo que sin duda ha tranquilizado las primas de riesgo y ser¨˘ de gran ayuda ante la progresiva retirada del programa del BCE. Ese compromiso, junto con el dinamismo de la econom¨Şa, asegura un posicionamiento relativamente favorable ante las futuras turbulencias, especialmente en comparaci¨®n con Italia.

Sin embargo, la desaceleraci¨®n de la econom¨Şa y los desequilibrios persistentes tanto en las cuentas p¨˛blicas como en el empleo ponen de manifiesto la importancia de una estrategia de medio plazo. Este es el momento para un nuevo impulso reformista.

Raymond Torres es director de Coyuntura de Funcas. En Twitter, @RaymondTorres_

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.