El acierto de los bancos centrales

El ¨¦xito del tratamiento de la crisis de 2008 fue no cometer los mismos errores que en la Gran Depresi¨®n

La cat¨˘strofe de finales de los a?os treinta del siglo pasado amenazaba con repetirse. El proleg¨®meno de 1928, la recesi¨®n alemana, tuvo su paralelo en la crisis del peso mexicano de 1994. El crash del 29, en el desplome de la Bolsa de 2000, con p¨¦rdidas de valor cercanas al 40%. Los p¨˘nicos bancarios multiplicados desde 1931 prefiguraban los acaecidos desde 2007.

Lo que fue absolutamente inverso fue la actuaci¨®n de los grandes banqueros centrales (occidentales). Entonces, los 'se?ores de las finanzas', como les bautiz¨® Liaquat Ahamed en un memorable estudio, arrastraron los pies, "permitiendo pasivamente la quiebra de miles bancos y la contracci¨®n del cr¨¦dito en un 40%" (Lords of finance, the bankers who broke the world, Penguin, 2009). Mientras que hace 10 a?os inyectaron a la banca (y al sector p¨˛blico) toda la liquidez imaginable para evitar una sequ¨Şa del cr¨¦dito paralizante del sistema productivo.

En realidad, el error de los gobernadores Montagu Norman (Banco de Inglaterra), Benjamin Strong y su sucesor George Harrison (Reserva Federal de Nueva York), Hjalmar Schacht (Reichsbank) y ?mile Moreau (Banque de France), ven¨Şa condicionado por uno anterior, el retorno al patr¨®n oro en los a?os veinte. Si desde 1929 arrastraron los pies es porque antes los hab¨Şan atado, vinculando el montante del dinero en circulaci¨®n (y por tanto, su capacidad de pr¨¦stamo) a la cantidad de oro de sus reservas, sin margen de ampliar la potencia crediticia m¨˘s all¨˘ de la cantidad convertible en el metal precioso. Lo que les impidi¨® (o al menos limit¨® severamente) el ejercicio de su funci¨®n de verdaderos prestamistas de ¨˛ltima instancia, forz¨˘ndoles a subir los tipos de inter¨¦s cuando la econom¨Şa los necesitaba m¨˘s bajos.

Tambi¨¦n en 2008 se hundi¨® "la confianza y la producci¨®n en todo el mundo", y el comercio cay¨® incluso "m¨˘s r¨˘pidamente que durante la Gran Depresi¨®n", as¨Ş que "la situaci¨®n ped¨Şa a gritos unas respuesta de pol¨Şticas keynesianas en forma de est¨Şmulo monetario y fiscal", como tiene escrito el exgobernador ingl¨¦s del momento, Mervyn King (El fin de la alquimia, Deusto, 2016). Pero esta vez no hab¨Şa el cors¨¦ del patr¨®n oro, y adem¨˘s, "los bancos centrales [y los gobiernos] se pusieron en marcha" e inundaron el mercado de dinero, bajaron a un impensable cero los tipos de inter¨¦s, rescataron bancos, compraron activos dudosos y financiaron directa o indirectamente la deuda p¨˛blica. Los gobiernos fueron m¨˘s inconstantes, sobre todo en Europa, donde el retorno a la filosof¨Şa de la austeridad provoc¨® una segunda ronda recesiva, en 2011.

As¨Ş que para la historia queda que Norman y sus colegas pecharon con el sambenito de villanos de la Depresi¨®n. Y por el contrario, King y sus colegas, especialmente Ben Bernanke y Janet Yellen (Reserva Federal, Fed) Mario Draghi (Banco Central Europeo, BCE) y (a distancia) Masaaki Shirakawa y Haruhiko Kuroda (Banco de Jap¨®n), fueron considerados los h¨¦roes que recondujeron el desastre y evitaron la cat¨˘strofe.

Potencial americano

Por potencia de fuego y por su calificaci¨®n intelectual sobre el manejo de las crisis, el tono lo marc¨® Bernanke, un profesor republicano y moderado, admirador a partes iguales de John Maynard Keynes y de Milton Friedman, y estudioso apasionado de la Gran Depresi¨®n. Aplic¨® en oto?o de 2008 las lecciones de gesti¨®n aprendidas de aquella crisis a la tormenta desatada con el desplome de Lehman Brothers: "restaurar el pleno empleo", "actuar con determinaci¨®n" y "ser creativos, desafiando la ortodoxia" (El valor de actuar, Pen¨Şnsula,2016).

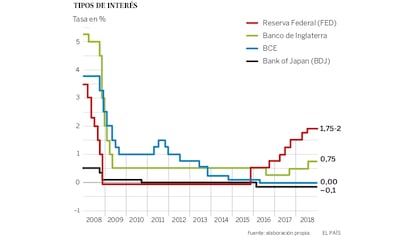

Vaya si la desafiaron. Un decenio de tipos de inter¨¦s bordeando el cero y una inyecci¨®n gigantesca de dinero han sido las dos patas de la heterodoxia. Hasta hoy, cuando empieza a reducirse o reconsiderarse la pol¨Ştica monetaria expansiva de la relajaci¨®n cuantitativa (quantitative easing (QE), o compras masivas de activos).

Pero incluido hoy, cuando el balance engordado de los grandes bancos equivale a casi un tercio de la deuda de sus gobiernos: 15,3 billones de d¨®lares, dos tercios de los cuales en bonos p¨˛blicos (Financial Times, 8/8/2018). Entre 2008 y 2014, la Fed duplic¨® su balance, hasta 4,5 billones de d¨®lares. Y el BCE tambi¨¦n duplic¨® el suyo en dos a?os desde que inici¨® su QE (en marzo de 2015) hasta agosto de 2017, lo que supon¨Şa un nivel equivalente al 40% del PIB de la eurozona.

Algunos resultados fueron fulminantes. EEUU recuper¨® en dos a?os el nivel econ¨®mico anterior a la crisis (la recesi¨®n dur¨® de final de 2007 al tercer trimestre de 2009). Reino Unido tambi¨¦n cosech¨® ¨¦xito. Y Europa tard¨® mucho m¨˘s (de 2008 a 2016), por la vacilaciones del propio BCE (subi¨® tipos en 2011, con Jean-Claude Trichet, lo que desemboc¨® en una segunda ronda recesiva y varios rescates de pa¨Şses vulnerables mediterr¨˘neos) y los obst¨˘culos del Bundesbank a la expansi¨®n cuantitativa. Pero cuando el presidente del BCE, Mario Draghi pudo finalmente ponerla en marcha, multiplic¨® los efectos de sus anteriores medidas en pro de la estabilidad del euro y de la recuperaci¨®n econ¨®mica, de las que la proclama de que har¨Şa "todo lo que sea necesario para salvar al euro", fue emblema efectivo en el verano de 2012. Mientras, Jap¨®n, que hab¨Şa relajado su pol¨Ştica monetaria desde 2000, tuvo que aflojarla a¨˛n m¨˘s en 2014 para relanzar el crecimiento y la inflaci¨®n.

Los banqueros centrales cooperaron estrechamente con las autoridades pol¨Şticas para alumbrar una nueva regulaci¨®n bancaria, que evitase los abusos bancarios en la toma de riesgo y en el enga?o a los consumidores mediante las pr¨˘cticas facilitadas por la abundancia exuberante del dinero barato (primas, hipotecas subprime o basura, CDS desconectados de contenido material...). Se aument¨® el arsenal y las condiciones de la supervisi¨®n (y en Europa se cre¨® una de sesgo federal, adscrita al BCE, primer pilar de una in¨¦dita y decisiva Uni¨®n Bancaria); se dot¨® de mayor poder a las instancias de resoluci¨®n bancaria; se reforz¨® el nivel y la calidad exigida a los requisitos de capital, a trav¨¦s de los acuerdos de Basilea, y se intent¨® separar la actividad de la banca comercial de la banca de negocios.

Esta ¨˛ltima reforma qued¨® corta. De manera que las virtudes en el manejo de la pol¨Ştica monetaria quedaron oscurecidas por la imposibilidad de poner coto al crecimiento exponencial del tama?o de la banca, consagr¨˘ndose la viciosa categor¨Şa de las entidades demasiado grandes para caer (too big to fail, TBTF).

La presunci¨®n de que nunca se podr¨Şa dejar caer a algunos bancos constitu¨Şa un apoyo p¨˛blico impl¨Şcito (adicional a las ayudas de Estado expl¨Şcitas que se prodigaron para evitar quiebras), que discriminaba en favor de los m¨˘s grandes, distorsionaba la competencia en perjuicio de los consumidores, incentivaba las pr¨˘cticas m¨˘s arriesgadas para alcanzar mayor rapidez en el crecimiento societario y aumentaba el riesgo moral , la irresponsabilidad de los gestores al no penalizar sus eventuales abusos.

Las voces en favor de establecer l¨Şmites (del 2% al 4% del PIB para cada entidad) en el tama?o de los bancos fueron deso¨Şdas (13 bankers, the Wall Street takeover, Simon Jonson y James Kwak, Pantheon, 2010). Y as¨Ş se gener¨® una categor¨Şa de "megabancos" de extraordinario poder en el mercado y posici¨®n dominante dif¨Şcilmente desafiable, especialmente en EE UU. As¨Ş que si en 1983 el primer banco del mundo, Citibank, supon¨Şa (en t¨¦rminos de total de activos) solo el 3,2% del PIB estadounidense, en septiembre de 2009 el Bank of America alcanzaba el 16,4%. Y entre ¨¦l y los cinco que le segu¨Şan (JP Morgan, Citigroup, Wells Fargo, Goldman Sachs y Morgan Stanley) alcanzaba un per¨Şmetro equivalente al 64% del PIB norteamericano. "Un sector bancario algo mejor capitalizado, pero a¨˛n m¨˘s concentrado y beneficiario de garant¨Şas p¨˛blicas expl¨Şcitas: esto no es progreso, habr¨˘ m¨˘s crisis y m¨˘s grandes en los pr¨®ximos a?os", concluy¨® el analista Martin Wolf.

La otra pata coja del sistema, en este caso imputable sobre todo a los Gobiernos, fue la soledad de la pol¨Ştica monetaria, por incomparecencia de la pol¨Ştica fiscal (a excepci¨®n de la Administraci¨®n de Barack Obama), salvo en el contraindicado sentido proc¨Şclico austeritario, sobre todo en la Uni¨®n Europea, apoyado por parte de los gobernadores. Si al inicio de la crisis los gobernantes optaron por una ambiciosa expansi¨®n presupuestaria, que se consagr¨® en la reuni¨®n del G-20 en Londres (mayo de 2009), en seguida la UE retranque¨® esa pol¨Ştica, con las consabidas y perjudiciales secuelas sociales que contribuyeron al descontento social y constituyeron un caldo de cultivo para algunos populismos.

Descontados estos pasivos, el balance de los bancos centrales pas¨® con nota el examen de la Gran Recesi¨®n. Pero esta calificaci¨®n para nada es un¨˘nime. Diez a?os despu¨¦s, algunos consideran que reaccionaron tarde y con demasiada timidez, y que la expansi¨®n cuantitativa no solo debi¨® cubrir compras de activos p¨˛blicos y privados sino el uso a mansalva del "dinero arrojado desde los helic¨®pteros", sin contrapartidas, para uso general e incentivo contundente del consumo y la demanda (Martin Sandbu, The devastating cost of central bank's caution, FT 8/8/2018). Desde la trinchera opuesta, la reacci¨®n m¨˘s conservadora neg¨® la necesidad de aumentar los balances de los bancos centrales para rescatar bancos y pa¨Şses europeos (Hans Werner Sinn, Twilight of the euro?, Project Syndicate, 30/8/2018). Nunca llueve a gusto de todos.