Los bancos centrales empiezan a retirar los billetes de 500 euros

Desde el 27 de enero los organismos supervisores del BCE retendrĻĒn los billetes para evitar "la comisiĻŪn de actividades ilĻŠcitas"

El uso del billete de 500 euros en las operaciones ilĻŠcitas ha forzado al BCE a mover ficha: desde el 27 de enero todos los bancos centrales de la eurozona, excepto el de Alemania y Austria, retirarĻĒn todos los que lleguen a su poder. En Europa circulan 521 millones de estos billetes, lo mismo que en 2008. En Espa?a, hasta octubre, la cifra de billetes distribuidos menos los retirados ha caĻŠdo al nivel de 2003. El turismo, la lucha contra el fraude y el cierre de sucursales explican este descenso.

Los famosos binladen, conocidos asĻŠ porque todo el mundo oĻŠa hablar de ellos pero nadie los veĻŠa, tienen fecha de caducidad. En Espa?a, que llegĻŪ a acaparar el 26% del total de los billetes de 500 euros, se hicieron muy populares por estar ligados a las oscuras tramas del mercado inmobiliario. Las autoridades europeas han demostrado su innegable utilizaciĻŪn como instrumentos para el blanqueo y la fuga de capitales, asĻŠ como en operaciones ligadas al narcotrĻĒfico y al terrorismo.

Ante esta situaciĻŪn, el Banco Central Europeo (BCE) ha puesto fin a su distribuciĻŪn Ą°teniendo en cuenta la preocupaciĻŪn de que los billetes de esta denominaciĻŪn puedan facilitar la comisiĻŪn de actividades ilĻŠcitasĄą. No obstante, el presidente del BCE, Mario Draghi, los defendiĻŪ hasta 2013: Ą°Estos billetes cumplen un papel como depĻŪsito de valor, como medio de pago y como refugio de activosĄą, dijo, y se negĻŪ a retirarlos del mercado.

En enero se iniciarĻĒ su retirada del mercado ya que no se volverĻĒn a entregar a los bancos privados, segĻēn fuentes del BCE. No obstante, seguirĻĒn siendo de curso legal, podrĻĒn utilizarse como medio de pago y circularĻĒn mientras no lleguen a manos de un banco central de la zona euro. MantendrĻĒn de manera permanente su valor y podrĻĒn cambiarse en los bancos centrales de la zona euro sin lĻŠmite de tiempo.

Pero no todos los bancos centrales actuarĻĒn igual: para garantizar Ą°una transiciĻŪn armoniosa y por razones logĻŠsticasĄą, el Banco Federal de Alemania y el Banco Nacional de Austria continuarĻĒn reintroduciĻĶndolos en el mercado hasta el 26 de abril de 2019, precisĻŪ el BCE Ą°porque tienen un uso mĻĒs extendido del efectivo en billetes de 500Ąą. Este gesto se ha interpretado en el mercado como una forma de mitigar las crĻŠticas germanas a esta medida.

Este sistema de lenta retirada del gran billete del euro ha provocado crĻŠticas de algunas asociaciones, como el Sindicato de TĻĶcnicos del Ministerio de Hacienda, Gestha. En su opiniĻŪn, el BCE deberĻŠa haber sido mĻĒs tajante y haber retirado antes estos billetes. Ą°Hace muchos a?os que las agencias tributarias y las policĻŠas europeas han demostrado que el billete morado se utiliza para actividades ilĻŠcitas. Hubiera sido mejor dar un plazo de tiempo razonable para que los de 500 fueran cambiados por otros billetes; asĻŠ aflorarĻŠa el dinero oculto y dejarĻŠan de ser un medio para ocultar efectivoĄą, se?ala JosĻĶ MarĻŠa Mollinedo, secretario general de Gestha.

Fuentes del BCE respondieron que esta opciĻŪn Ą°no se ha barajado; el BCE no es la autoridad competente para luchar contra el blanqueo de dinero, que es una responsabilidad nacional de los Estados miembros de la UEĄą.

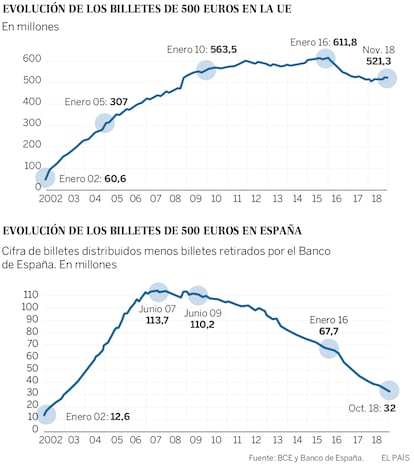

No obstante, el auge de los binladen ya ha pasado. Entre enero de 2016 y noviembre pasado, el BCE ha reducido en un 14,7% el nĻēmero de billetes en circulaciĻŪn: ahora se manejan 521 millones en todo el mundo, la misma cifra que en octubre de 2008. Se estima que el 25% de los morados estĻĒn fuera de la UniĻŪn Europea, que dejĻŪ de fabricarlos en 2014.

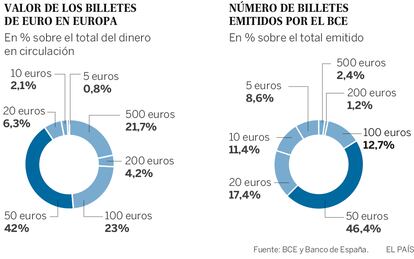

Los billetes de 500 euros representan ahora el 2,4% del nĻēmero de billetes de euros en circulaciĻŪn, pero son el 21,7% del valor acumulado en efectivo, 260.500 millones de euros, segĻēn las estadĻŠsticas del BCE.

?CuĻĒntos hay en Espa?a?

Los billetes de euro viajan por toda Europa (y por el mundo), por lo que no se puede conocer con precisiĻŪn cuĻĒntos billetes hay en Espa?a. La Ļēnica estadĻŠstica que se aproxima a este asunto es la que facilita el Banco de Espa?a, que refleja la cifra neta entre los billetes distribuidos al sistema menos los retirados, una vez que los entregan los bancos privados. Es decir, no indica el nĻēmero de billetes en circulaciĻŪn, como se demuestra cuando dice que la cifra de billetes de 20, 10 y 5 euros es negativa, algo ilĻŪgico, que indica que se retiran mĻĒs de los que se entregan.

No obstante, la estadĻŠstica sĻŠ muestra una clara tendencia de reducciĻŪn de los billetes grandes, los de 500, 200 y 100 euros. En 2007, el saldo entre los billetes de 500 entregados al sistema y los recibidos, era de 114 millones, mientras que en octubre de 2018 eran 32 millones, un 72% menos. Antes del estallido de la crisis financiera, en 2012, el Banco de Espa?a decĻŠa que habĻŠa 65.425 millones de euros en billetes; en octubre pasado se redujo la cifra hasta los 9.946 millones, una caĻŠda del 85%.

?QuĻĶ ha pasado? SegĻēn los expertos consultados, esta caĻŠda en picado en seis a?os se debe a diversas razones. Ą°La primera es la crisis inmobiliaria que empezĻŪ a notarse en el verano de 2007Ąą, recuerda Mollinedo. En su opiniĻŪn, el rapidĻŠsimo crecimiento del uso de billetes no se explicarĻŠa sin la burbuja del ladrillo, aunque las autoridades monetarias y supervisoras parecieron no darse cuenta.

En segundo lugar, otros expertos citan el auge del turismo en Espa?a, que alcanza cifras rĻĶcord, con 78,4 millones hasta octubre. Los visitantes llegan con sus propios billetes que gastan en Espa?a. Esto explica la superabundancia de los billetes peque?os, pero los expertos tambiĻĶn recuerdan que el turismo ruso y ĻĒrabe maneja billetes de 500 euros con frecuencia.

Otra razĻŪn de la caĻŠda de los billetes de alto valor es el cierre de oficinas bancarias. Antes era habitual acudir a la sucursal, que entregaba billetes grandes; ahora, tras haber cerrado el 42% de las oficinas que habĻŠa en 2008, los clientes obtienen el efectivo en los cajeros, que habitualmente entregan dinero en billetes de 50 y 20 euros.

La tercera razĻŪn es la generalizaciĻŪn de la tarjeta y el mĻŪvil como medios de pago, en paralelo a la reducciĻŪn de cajeros automĻĒticos en la calle y la subida de las comisiones por su uso. Estas circunstancias han retirado mucho efectivo de los bolsillos. Incluso las transferencias rĻĒpidas (algunas sin coste, como Bizum) han empujado a terminar con los billetes entre comercios y clientes. No obstante, el Ļēltimo informe del organismo dirigido por Pablo HernĻĒndez de Cos, con datos de 2017, dice que el 53% de los espa?oles prefiere utilizar efectivo en sus pagos.

La presiĻŪn de Hacienda

Por Ļēltimo, pero no lo menos relevante, la presiĻŪn de la Agencia Tributaria contra el efectivo tambiĻĶn ha arrinconado al binladen. Fuentes de Gestha recuerdan que en 2012 prescribiĻŪ la investigaciĻŪn del IRPF y del impuesto de sociedades de 2007, a?o del boom del ladrillo, Ą°y se acabĻŪ la posibilidad de investigar los 56.759 millones del saldo en estos impuestos. AsĻŠ, se pudo gastar lo acumulado en estos billetes de forma impune siempre que no dejara rastroĄą.

Esta asociaciĻŪn recuerda que en 2004 reclamĻŪ una investigaciĻŪn sobre el uso de estos billetes, que finalmente se produjo dos a?os despuĻĶs y que propiciĻŪ el ingreso de 1.114 millones por operaciones irregulares. En 2012 llegĻŪ la amnistĻŠa del ministro CristĻŪbal Montoro, Ą°que permitiĻŪ que el dinero en efectivo se acogiera a la medida con tal de que se ingresara en una cuenta bancariaĄą, recuerda Mollinedo. Otro factor mĻĒs para soltar billetes acumulados.

Por Ļēltimo, el trĻĒfico de billetes de 500 se complicĻŪ al final de 2012 por la limitaciĻŪn a 2.500 euros en efectivo en las operaciones en las que intervenĻŠa una empresa. AdemĻĒs, los bancos no permiten ingresos en efectivo superiores a 3.000 euros en metĻĒlico en cuentas que no sean las del titular sin justificar el origen. Incluso, cuando se entregan 1.000 o mĻĒs euros en la ventanilla se adjunta el DNI al documento bancario.

A partir de ahora todavĻŠa se perseguirĻĒ mĻĒs al efectivo. El Gobierno de Pedro SĻĒnchez prevĻĶ rebajar la limitaciĻŪn del pago de facturas en efectivo a 1.000 euros. Y se rebajarĻĒ hasta 10.000 euros por operaciĻŪn, frente a los 15.000 euros actuales, cuando haya no residentes por medio. Se estrecha el cerco sobre el gran billete, pero tardarĻĒ en desaparecer.

Ą°El efectivo se va a reducir a una velocidad muy rĻĒpidaĄą

Pese a la creencia general de que cada vez menos personas utilizan los billetes, los informes oficiales lo desmienten. "El volumen de euros en circulaciĻŪn sigue una senda alcista desde el 2002. Durante 2017, el crecimiento promedio de los billetes en circulaciĻŪn en el Eurosistema ha sido del 6,8% respecto del a?o anterior", decĻŠa un informe del Banco de Espa?a titulado "Cierre de oficinas bancarias y acceso al efectivo en Espa?a".

La conclusiĻŪn era que Ą°el efectivo sigue siendo el medio mĻĒs habitual de pago en Espa?aĄą y Ą°contradice la idea de que el efectivo estĻĶ siendo sustituido de manera creciente por los medios de pago alternativosĄą.

Sin embargo, la visiĻŪn desde los bancos privados y los informes de diferentes consultoras es muy diferente. SegĻēn Capgemini, los pagos digitales crecerĻĒn un 10,9% anual hasta 2020 en todo el mundo. Las operaciones de pago digital o electrĻŪnico alcanzarĻĒn los 726.000 millones en 2020, lo que supone un crecimiento anual entre 2015 y 2020 del 10,9%, impulsado por el aumento de estas transacciones en las economĻŠas emergentes, segĻēn recoge el Informe Mundial de Pagos 2018 realizado por la consultora Capgemini y el banco BNP Paribas. En concreto, las transacciones de pago digital en las economĻŠas emergentes crecerĻĒn a un ritmo anual del 19,6%, superior en mĻĒs de tres veces a la tasa de crecimiento previsto en las economĻŠas maduras (5,6%).

Las operaciones de pago digital o electrĻŪnico alcanzarĻĒn los 726.000 millones en el a?o 2020, lo que supone un crecimiento anual entre 2015 y 2020 del 10,9%, impulsado por el aumento de estas transacciones en las economĻŠas emergentes, segĻēn recoge el 'Informe Mundial de Pagos 2017' realizado por la consultora Capgemini y el banco BNP Paribas. En concreto, las transacciones de pago digital en las economĻŠas emergentes crecerĻĒn a un ritmo anual del 19,6%, superior en mĻĒs de tres veces.

(c) 2015 Europa Press. EstĻĒ expresamente prohibida la redistribuciĻŪn y la redifusiĻŪn de este contenido sin su previo y expreso consentimiento.

Los pagos digitales crecerĻĒn un 10,9% anual hasta 2020, segĻēn Capgemini

Las operaciones de pago digital o electrĻŪnico alcanzarĻĒn los 726.000 millones en el a?o 2020, lo que supone un crecimiento anual entre 2015 y 2020 del 10,9%, impulsado por el aumento de estas transacciones en las economĻŠas emergentes, segĻēn recoge el 'Informe Mundial de Pagos 2017' realizado por la consultora Capgemini y el banco BNP Paribas. En concreto, las transacciones de pago digital en las economĻŠas emergentes crecerĻĒn a un ritmo anual del 19,6%, superior en mĻĒs de tres veces ...

(c) 2015 Europa Press. EstĻĒ expresamente prohibida la redistribuciĻŪn y la redifusiĻŪn de este contenido sin su previo y expreso consentimiento.

En un sentido parecido se manifiesta Alfonso SĻĒez, director general de Bankinter Consumer Finance, que sostiene que Ą°el uso marginal del efectivo llegarĻĒ mĻĒs pronto de lo que se cree, se va a reducir a una velocidad muy rĻĒpidaĄą. Los datos de esta entidad reflejan que esta misma Navidad el uso de la tarjeta ha crecido un 11%, Ą°sobre la cifra del a?o pasado, que ya era muy elevadaĄą, apunta Saez.

La principal razĻŪn, segĻēn este directivo, es la facilidad del uso de los nuevos medios de pago, como las tarjetas sin contacto o el mĻŪvil, el encarecimiento del uso de los cajeros para obtener efectivo y la vocaciĻŪn de los jĻŪvenes a utilizar estos canales. Ą°Se han adaptado a una velocidad sorprendenteĄą, comenta el directivo de Bankinter.

Esto se refleja en la estadĻŠstica. El gasto medio anual por cliente con tarjeta en este banco ha pasado de 2.500 euros en 2008 a 3.156 en 2018, un 26% mĻĒs. Ą°No solo la mejorĻŠa econĻŪmica explica esta evoluciĻŪn, porque el efectivo que colocamos en las oficinas lleva diez a?os sin crecerĄą, a?ade SĻĒez. Y concluye que la clave es que en Espa?a ya se realizan los peque?os pagos con tarjeta, algo que, hasta hace poco tiempo, era impensable.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma