Se recrudece la batalla por el ahorro de la jubilaci¿«n

Tras el p¿Ğsimo a?o que vivieron los planes de pensiones durante 2018, los inversores empiezan a mirar alternativas como los planes de previsi¿«n asegurados

Miedo y precauci¿«n podr¿¬an parecer sin¿«nimos, pero no lo son. Seg¿▓n la Real Academia de la Lengua, el miedo (del lat¿¬n metus, temor) refleja la angustia por un riesgo o da?o real o imaginario o el recelo o aprensi¿«n de que suceda algo contrario a lo que se desea. La precauci¿«n se define, sin embargo, como la reserva, cautela para evitar o prevenir los inconvenientes, dificultades o da?os que pueden temerse. Cuando la cosecha de resultados es mala í¬2018 fue un a?o bastante malo en los mercados financierosí¬ el miedo o la precauci¿«n se apodera de los ahorradores. Con independencia de cual sea la acepci¿«n correcta para definir la reacci¿«n de los inversores, lo cierto es que las p¿Ğrdidas patrimoniales sufridas el pasado a?o est¿ón provocando el movimiento de algunas placas tect¿«nicas en la industria financiera que parec¿¬an inamovibles.

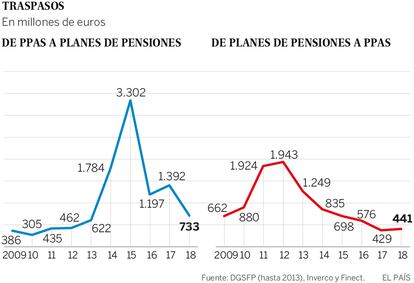

Una buena muestra de ello es que, por primera vez desde los a?os m¿ós duros de la crisis (2009-2013), los ahorradores cuyo objetivo es construir un capital í░para la jubilaci¿«ní▒ han traspasado m¿ós dinero desde los planes de pensiones hacia los Planes de Previsi¿«n Asegurados (PPAs) que al rev¿Ğs. Seg¿▓n los datos de la web financiera Finect í¬con cifras de la Asociaci¿«n de Instituciones de Inversi¿«n Colectiva, y la Direcci¿«n General de Segurosí¬, en el ¿▓ltimo trimestre de 2018 fueron m¿ós de 200 millones de euros los que abandonaron los planes de pensiones hacia los PPAs frente a los 96 millones que hicieron el camino inverso. Vicente Var¿«, director de contenidos de Finect, cree que, una vez m¿ós la historia se ha repetido en lo que se refiere a las emociones de la gente. í░Cuando los mercados van bien, se acepta el riesgo; cuando llega la correcci¿«n, aparece el miedo y ¿Ğste se traduce en un movimiento hacia posiciones de inversi¿«n m¿ós seguras como pueden ser los PPAs, aunque en muchos casos, su rendimiento no llegue a cubrir la inflaci¿«ní▒. La baja rentabilidad de los planes de pensiones í¬de media perdieron m¿ós de un 4% en 2018í¬ explica, a juicio de Juan Fern¿óndez Palacios, consejero delegado de Mapfre Vida, este aumento de los traspasos: í░los inversores valoran la garant¿¬a que te ofrece el PPA, al que se le puede considerar un sistema de previsi¿«n complementaria refugioí▒.

Similitudes y diferencias

?Por qu¿Ğ ese incipiente furor por los Planes de Previsi¿«n Asegurados? ?No son dos productos b¿ósicamente cl¿«nicos a los planes de pensiones? S¿¬ y no. Por un lado, es cierto que ambos son productos de ahorro a largo plazo de cara a planificar la jubilaci¿«n. Unos y otros gozan de la ventaja fiscal en origen í¬con un l¿¬mite de aportaci¿«n anual de hasta 8.000 eurosí¬ que reduce los ingresos del particular y, por tanto, sus impuestos a pagar. Tambi¿Ğn comparten su baja liquidez: no se puede recuperar el dinero invertido en ninguno de ellos salvo por jubilaci¿«n, incapacidad laboral, gran dependencia, enfermedad grave o m¿ós de 10 a?os de antig¿╣edad (a partir de 2025). Adem¿ós, los traspasos entre ambos son gratuitos desde el punto de vista fiscal. Hasta aqu¿¬ las similitudes porque el PPA es un seguro individual de ahorro a largo plazo y el plan de pensiones, no. Esto lleva a que el PPA suele incorporar un capital adicional en caso de fallecimiento que, seg¿▓n explica Javier Elena, responsable de ahorro e inversi¿«n de la corredur¿¬a de seguros Elena Beser, í░suele situarse entre los 300 y los 600 euros, por lo que no es realmente determinante [para decantar la elecci¿«n del ahorrador]í▒.

Cuanta m¿ós edad se tiene los expertos aconsejan decantarse por los PPAs

Por otra parte, el PPA asegura una rentabilidad m¿¬nima durante su vigencia (as¿¬ lo fija la ley); no as¿¬ el plan de pensiones (que, por tanto, est¿ó sujeto a las variaciones que acciones o t¿¬tulos de renta fija puedan experimentar), salvo que a su vez sea garantizado en cuyo caso, solo al final del plazo establecido, es decir, a vencimiento, se obtiene el rendimiento prometido. Javier Elena considera importante hacer la siguiente matizaci¿«n a este respecto: í░los inversores en PPAs no deben creer a ciegas eso de que su dinero est¿ó garantizado y que siempre recibir¿ón un rendimiento positivo por peque?o que ¿Ğste seaí▒.

Una gran mayor¿¬a de los PPAs que hoy por hoy se comercializan establecen que si el asegurado desea recuperar/traspasar su dinero antes de tiempo, el importe del mismo depender¿ó de las inversiones que la compa?¿¬a aseguradora haya hecho con ¿Ğl; es decir, puede, si ¿Ğstas han generado beneficios, que se recupere m¿ós capital del invertido (y rentabilizado con el inter¿Ğs pertinente), pero tambi¿Ğn menos, si esas inversiones han generado p¿Ğrdidas. í░La conclusi¿«n es que si lo que realmente se quiere es seguridad y capital garantizado solo cabe o cumplir ¿¬ntegros los plazos o bien elegir PPAs en los que se recupere el 100% de la provisi¿«n matem¿ótica (saldo acumulado), sin vinculaci¿«n a inversionesí▒, dice Elena.

Rentabilidad

?Cu¿ól es esa rentabilidad garantizada, aunque sea por plazos, que se ofrece hoy por hoy en los PPAs? El rango de inter¿Ğs m¿¬nimo t¿Ğcnico, que suele modificarse cada seis-doce meses, puede oscilar entre el 0,5% anual y hasta el 4-5%. Pero estas cifras tienen cierto truco. Por un lado, son ya muchas las aseguradoras que, a ese inter¿Ğs m¿¬nimo t¿Ğcnico, les suman una participaci¿«n en beneficios. Es el caso, seg¿▓n explica Juan Fern¿óndez Palacios, de Mapfre Vida, cuyo inter¿Ğs t¿Ğcnico para un plazo de 10 a?os es del 0,8% pero que í░gracias a los resultados obtenidos se ha elevado por encima del 2,5% en 2018í▒. Por otro, no hay que olvidar que, como cualquier otro productos financiero, los PPAs tienen gastos: de administraci¿«n, de adquisici¿«n, por la prima de riesgo al asegurar un capital en caso de fallecimiento, por las aportaciones extraordinarias o por los traspasos, lo que í░obliga a no dejarse llevar por el inter¿Ğs m¿¬nimo exclusivamente pues puede ocultar, por un lado, otros beneficios pero, por otro, gastos relevantesí▒, seg¿▓n Elena.

?Para qui¿Ğn son los PPAs y no los planes de pensiones? Todos los expertos comparten la idea de que ambos son productos a largo plazo y que, por tanto, no conviene tener una visi¿«n cortoplacista de sus resultados y con ella dejarse llevar por impulsos. Aclarado esto, si el ahorrador se es joven conviene arriesgarse y apostar por los planes de pensiones con mayor o menor porcentaje burs¿ótil y a la inversa, cu¿ónto m¿ós ahorro se lleve acumulado y cu¿ónto mayor edad se tenga, parece m¿ós recomendable hacerse m¿ós conservador y garantizarse un rendimiento positivo.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.