La ĄŪjaponizaciĻŪnĄŊ de la economĻŠa europea

El BCE se ve incapaz de subir los tipos de interĻĶs aquejado por males similares a los que sufre el paĻŠs asiĻĒtico desde hace dĻĶcadas: bajo crecimiento, poca inflaciĻŪn y una sociedad envejecida

VĻŠtor Const?ncio se sentĻŪ junto a Mario Draghi durante siete larguĻŠsimos a?os en los que el Banco Central Europeo (BCE) tuvo que adoptar medidas rompedoras, a veces al filo del abismo. En las ruedas de prensa de esa ĻĶpoca, el entonces vicepresidente del organismo permanecĻŠa la mayor del tiempo en silencio. Mientras Draghi anunciaba bombazos como la compra masiva de deuda, este reputado economista ayudaba a modelar una instituciĻŪn que ha tenido que reinventarse a raĻŠz de la crisis del euro.

Ahora, alejado desde hace un a?o de la responsabilidad institucional, puede hablar mĻĒs libremente. Const?ncio ironizaba en Madrid hace pocas semanas sobre aquellos que responsabilizan a los bancos centrales de tomar medidas perjudiciales. Ą°Pero los bancos centrales hacen lo que tienen que hacerĄą, dijo el portuguĻĶs antes de hablar de la transformaciĻŪn que atraviesa la economĻŠa global. Ą°El entorno es diferente del que hemos conocido histĻŪricamenteĄą, concluyĻŪ en ese acto organizado por la Universidad de Navarra. Este nuevo entorno enfrenta a los bancos centrales a un dilema de difĻŠcil resoluciĻŪn. Ą°El BCE estĻĒ entre la espada y la pared. Y la pared estĻĒ llena de pinchosĄą, resume muy grĻĒficamente el economista jefe de Intermoney, Francisco Vidal.

La puntiaguda espada de la que habla este economista apunta a Draghi en forma de bajo crecimiento ĄŠsegĻēn las previsiones del BCE, el PIB de la eurozona subirĻĒ este a?o solo un 1,1%, casi la mitad de lo que pronosticaba unos meses antesĄŠ y de baja inflaciĻŪn ĄŠel mes pasado cayĻŪ al 1,4%, alejĻĒndose una vez mĻĒs del objetivo oficial del eurobancoĄŠ. Con estos datos, ningĻēn banquero central en sus cabales se arriesgarĻŠa a subir los tipos de interĻĶs, como Draghi pensaba hacer antes de que las cosas se torcieran.

Pero al otro lado de la espada, la pared repleta de pinchos no es menos peligrosa. No solo porque la idea de alargar aĻēn mĻĒs la era de los intereses superreducidos haya puesto en pie de guerra a la banca, alertada por la escasa rentabilidad de su negocio fundamental. MĻĒs preocupante aĻēn que los problemas de las entidades financieras es que un precio del dinero cercano a cero alimenta el fantasma que muchos economistas ven cada vez mĻĒs cerca: la japonizaciĻŪn.

La enfermedad japonesa asusta porque es un escenario en el que se sabe cĻŪmo se entra, pero no cĻŪmo se sale. En distintas variantes, el paĻŠs asiĻĒtico lleva desde los a?os noventa del siglo pasado atrapado en las arenas movedizas del estancamiento. El riesgo para la economĻŠa europea es caer en una situaciĻŪn similar: una mezcla de atonĻŠa en el crecimiento y en la inflaciĻŪn, aderezada ademĻĒs con un acelerado envejecimiento de la poblaciĻŪn y una productividad incapaz de tirar del carro.

El pasado 7 de marzo, Draghi anunciĻŪ lo que todos los observadores sabĻŠan ya: los tipos de interĻĶs seguirĻĒn este a?o anclados en el suelo. Al alargar esta situaciĻŪn en el horizonte temporal, el italiano rompĻŠa el guion que ĻĶl mismo habĻŠa trazado.

Tras caminar por territorios nunca explorados en la polĻŠtica monetaria europea, Draghi se disponĻŠa a concluir su plan de irse del BCE ofreciendo una intachable hoja de servicios. Sus decisiones, tantas veces criticadas por los paĻŠses del norte, habĻŠan contribuido a salvar la uniĻŪn monetaria en lo mĻĒs duro de la crisis. Y ahora, tras seis a?os de crecimiento econĻŪmico ininterrumpido en la eurozona, pretendĻŠa dejar el cargo el prĻŪximo 31 de octubre subiendo el precio del dinero. HabrĻŠa sido la primera alza en sus ochos a?os al frente del BCE. Y demostrarĻŠa asĻŠ que ĻĶl tambiĻĶn sabĻŠa ser ortodoxo. Pero hace tiempo que este plan era papel mojado.

Las cosas empezaron a torcerse en el segundo semestre de 2018. AdemĻĒs de los riesgos globales ligados al comercio y a los problemas de los paĻŠses emergentes, la economĻŠa alemana daba muestras de agotamiento. Italia, lanzada hacia una recesiĻŪn de largo alcance, preocupaba aĻēn mĻĒs. Y la inflaciĻŪn seguĻŠa empecinadamente baja. Hace una dĻĶcada que el BCE no logra su objetivo de mantener de forma sostenida un crecimiento de los precios ligeramente inferior al 2%. La situaciĻŪn empezaba a preocupar. Pero desde entonces solo ha ido a peor.

La conjunciĻŪn de nubarrones ha pospuesto sine die la subida de tipos, estancados en el 0% desde 2016. Draghi dijo que para la prĻŪxima alza habrĻĒ que esperar al menos a finales de este a?o, pero algunos de sus compa?eros del BCE mencionaron 2020 como fecha mĻĒs probable. Ą°El Consejo de Gobierno expresĻŪ cierta precauciĻŪn sobre la idea de comprometerse con un horizonte temporal mĻĒs amplio, que fuera hasta bien entrado 2020, en una situaciĻŪn de alta incertidumbre en la que los datos que llegan podrĻŠan evolucionar de formas muy distintasĄą, aseguran las actas de la reuniĻŪn de marzo, publicadas el pasado jueves.

Previsiones

Analistas como Carsten Brzeski se atreven a poner las luces largas y adelantar que la eurozona deberĻĒ acostumbrarse a unos tipos de interĻĶs en niveles mĻŠnimos durante mucho tiempo. Ą°Veo muy, muy difĻŠcil escapar de este escenario en los prĻŪximos cinco a?osĄą, asegura el economista jefe de ING Alemania.

Es este panorama el que ofrece preocupantes similitudes con JapĻŪn, un paĻŠs que lleva mĻĒs de 20 a?os con los tipos por debajo del 1% ĄŠy desde 2016, en territorio negativoĄŠ, que ha pasado la mitad de los Ļēltimos 25 a?os con inflaciĻŪn negativa y que tuvo que esperar a 2016 para recuperar el PIB nominal que tenĻŠa en 1997. Ą°El bajo crecimiento y la baja inflaciĻŪn de la eurozona, unidos a una polĻŠtica monetaria aĻēn laxa, ofrecen un parecido notable con la situaciĻŪn japonesa, lo que despierta preguntas sobre el manual de herramientas del banco central y las opciones a su disposiciĻŪnĄą, asegura ING en una nota.

Para responder a la pregunta de hasta quĻĶ punto la enfermedad japonesa se parece a la europea, el departamento de anĻĒlisis del banco holandĻĶs ha realizado lo que ellos denominan un Ą°modelo de japonizaciĻŪnĄą. BasĻĒndose en cuatro variables ĄŠcrecimiento por encima del potencial, inflaciĻŪn, tipos de interĻĶs y evoluciĻŪn demogrĻĒficaĄŠ, los analistas comparan la evoluciĻŪn de este ĻŠndice en el caso japonĻĶs y en el europeo. En el primero, el ĻŠndice ha estado en terreno negativo desde 1993. En Europa ha caĻŠdo por debajo de cero desde 2013 hasta ahora, Ą°indicando un aproximamiento entre las dos zonas econĻŪmicasĄą, asegura el anĻĒlisis.

?Es gratis endeudarse?

Los nuevos territorios por los que merodea la polĻŠtica monetaria han dado como fruto una fĻĶrtil cosecha de artĻŠculos cientĻŠficos que plantean interesantes ĄŠy a menudo contraintuitivasĄŠ paradojas. Es el caso de deuda pĻēblica y bajos tipos de interĻĶs, un informe firmado por Olivier Blanchard el pasado febrero. En ĻĶl, el antiguo economista jefe del FMI se cuestiona quĻĶ ocurre si la rentabilidad que ofrecen las inversiones de bajo riesgo ĄŠ?como la deuda pĻēblica de EE UUĄŠ va a permanecer por debajo de las tasas de crecimiento del PIB por un largo periodo de tiempo. Y concluye que esto ha sido mĻĒs la norma histĻŪrica que la excepciĻŪn. Ą°Si el futuro es como el pasado, la emisiĻŪn de deuda no tiene por quĻĶ conllevar un aumento en los impuestos. Por decirlo sin rodeos: la deuda pĻēblica no tendrĻŠa un coste fiscalĄą.Blanchard tambiĻĶn asegura que el impacto en el bienestar que se ha atribuido a la deuda pĻēblica podrĻŠa ser mĻĒs peque?o de lo que tradicionalmente se habĻŠa pensado. Ą°Algunas conclusiones de este estudio serĻĒn controvertidas. Pero mi objetivo es fomentar un debate mĻĒs rico, no abogar por un aumento de la deuda pĻēblicaĄą, matiza.

Otra aportaciĻŪn al debate viene de un economista que ejerciĻŪ como polĻŠtico, Larry Summers. En sus trabajos, el secretario del Tesoro de EE UU durante la AdministraciĻŪn de Clinton muestra con complicados modelos economĻĶtricos cĻŪmo los tipos de interĻĶs de equilibrio ĄŠun concepto vaporoso muy difĻŠcil de cuantificarĄŠ han descendido un 3% en la Ļēltima generaciĻŪn.

Summers sugiere que, si no hay polĻŠticas de compensaciĻŪn, las sociedades industriales maduras son propensas al estancamiento secular. Ą°Los responsables polĻŠticos deberĻĒn ofrecer una combinaciĻŪn de mayor tolerancia con los dĻĶficits fiscales, polĻŠticas monetarias no convencionales y medidas estructurales para promover la inversiĻŪn privadaĄą, escriben Summers y Lukasz Rachel, de la London School of Economics. A estos artĻŠculos se unen otros tĻŠtulos tan sugerentes como Ą°?Ha desaparecido completamente la inflaciĻŪn?Ąą o Ą°?Y si los tipos cero son ya la nueva norma?Ąą.

Francisco Vidal admite que la japonizaciĻŪn es un riesgo Ą°cada vez mĻĒs realĄą. Ą°Tenemos un continente que envejece rĻĒpidamente, con escasa capacidad de crecimiento y cuyo banco central reconoce tĻŠmidamente que le va a costar mucho subir los tipos. En el futuro, los beneficios de la polĻŠtica monetaria tendrĻĒn un efecto decreciente. Si unes todos estos puntos, el riesgo de un escenario estructural de bajo crecimiento es evidenteĄą, sintetiza el analista de Intermoney.

MĻĒs dudas tiene Jorge Sicilia, economista jefe de BBVA Research, que prefiere fijarse en las diferencias entre una y otra ĻĒrea econĻŪmica. Recuerda que el archipiĻĶlago asiĻĒtico cayĻŪ en la crisis en los noventa vĻŠctima de una burbuja inmobiliaria brutal, con una gran exposiciĻŪn del sector bancario, a su vez muy ligado a las empresas.

Ą°Los bancos no hicieron limpieza de estos crĻĶditos en sus balances y ademĻĒs las polĻŠticas pĻēblicas estuvieron plagadas de errores. No hay crecimiento poblacional y la inversiĻŪn y el consumo son mĻŠnimos. Europa estĻĒ muy lejos de estas dinĻĒmicasĄą, concluye Sicilia. El jefe de BBVA Research admite ciertas similitudes entre una y otra economĻŠa, pero insiste en que las diferencias son casi mĻĒs importantes. La deuda pĻēblica japonesa ronda ya el 240% de su PIB, mientras que la de la eurozona ha descendido ligeramente hasta el 86%.

Clemens Fuest, del instituto Ifo, subraya una diferencia mĻĒs que, asegura, no beneficia en absoluto a Europa: la eurozona estĻĒ formada por 19 paĻŠses con diferentes evoluciones econĻŪmicas y con visiones muy distintas sobre cĻŪmo deberĻŠa funcionar la uniĻŪn monetaria en el futuro. Ą°Estas divisiones no hacen las cosas mĻĒs fĻĒcilesĄą, a?ade con cierta ironĻŠa el economista alemĻĒn.

El problema no es exclusivamente europeo. La Reserva Federal de Estados Unidos ha comenzado a dar marcha atrĻĒs en su tarea de normalizar la polĻŠtica monetaria. Tras nueve subidas en el precio del dinero en los dos Ļēltimos a?os, el presidente de la Fed, Jerome Powell, ha sucumbido no solo a las presiones del presidente Donald Trump, sino al pesimismo que rodea a la economĻŠa global. No contento con despejar las dudas y sugerir en marzo que en 2019 ya no habrĻŠa subidas de tipos, los analistas especulan con que incluso podrĻŠa bajarlos a finales de a?o. EE UU se aleja asĻŠ de un escenario de tipos en el entorno del 3%, como hace unos meses parecĻŠa predestinado.

Todo apunta a que los paĻŠses avanzados tendrĻĒn que acostumbrarse a que la nueva normalidad ya estĻĒ aquĻŠ. Y que esta estĻĒ formada por unos intereses mucho mĻĒs bajos de los que eran habituales hasta la crisis de 2008.

Al margen de si el modelo nipĻŪn encaja a la perfecciĻŪn en el europeo o no, los tipos en la franja que va del 0% al 1% han llegado para quedarse en la uniĻŪn monetaria. Otra novedad es que su subida o bajada va a dejar de ser la principal arma con la que cuenta el BCE. Las medidas extraordinarias ensayadas en los duros a?os de la Gran RecesiĻŪn van a pasar a formar parte del manual de herramientas de los grandes bancos centrales para combatir las prĻŪximas crisis. Porque si no fuera asĻŠ, quedarĻŠan desarmados. El precio del dinero ya no serĻĒ la clave para apagar los incendios del futuro.

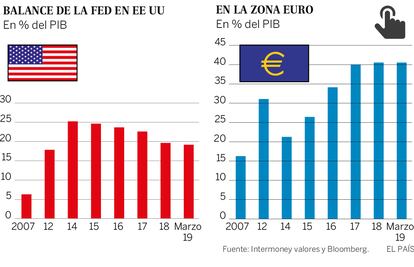

Una de las escasas certidumbres que ofrece ahora el anĻĒlisis econĻŪmico es que la prĻŪxima crisis cogerĻĒ al BCE con unos tipos de interĻĶs sensiblemente inferiores al 3,25% que habĻŠa el 15 de septiembre de 2008, el dĻŠa de la quiebra de Lehman Brothers.

Menos margen

La Gran RecesiĻŪn ha cambiado de facto las posibilidades de actuaciĻŪn del BCE. Y cuando llegue la prĻŪxima crisis, en FrĻĒncfort saben que tendrĻĒn a su disposiciĻŪn instrumentos que hasta hace poco parecĻŠan inimaginables. Ą°Las medidas no convencionales han pasado a ser convencionalesĄą, resume ?ngel Talavera, de Oxford Economics.

La ensalada de tres indicadores por los suelos ĄŠinflaciĻŪn, tipos y crecimientoĄŠ arroja muchas dudas sobre el futuro europeo. Pero, mirĻĒndose en el espejo japonĻĶs, este no tiene por quĻĶ suponer automĻĒticamente unos menores niveles de bienestar. La renta per cĻĒpita nipona ha ido creciendo pese a los fantasmas de la deflaciĻŪn y el estancamiento secular. Y el paĻŠs disfruta de unas tasas de paro mĻŠnimas, que en febrero cayeron al 2,3%.

La caĻŠda de la poblaciĻŪn ĄŠlas previsiones oficiales apuntan a que de sus 127 millones de habitantes actuales podrĻŠa pasar a 100 en 2049ĄŠ contribuye a este mantenimiento del bienestar: la producciĻŪn se mantiene estancada, pero cada vez hay menos entre los que repartir. Pero esta demografĻŠa supone una amenaza para las pensiones del futuro.

El escenario de bajo crecimiento tendrĻŠa un efecto indeseado en la construcciĻŪn europea. Como se?ala Francisco Vidal, el escaso crecimiento impedirĻĒ cerrar la brecha entre los paĻŠses mĻĒs ricos de la eurozona y los mĻĒs pobres. Ą°La uniĻŪn monetaria mostrarĻĒ sus ineficiencias. Este escenario condenarĻŠa a un afloramiento de las diferencias entre el norte y el surĄą, asegura el analista de Intermoney. Ą°Si no se toman medidas para impulsar el crecimiento, la desigualdad se mantendrĻĒ en los prĻŪximos a?os. La distancia entre unos y otros no se acortarĻĒĄą, abunda el economista jefe de ING.

El papel de la polĻŠtica monetaria en Europa estĻĒ llamado a disminuir. Porque si, tras seis a?os de crecimiento ininterrumpido, el BCE ha demostrado su incapacidad para cumplir los objetivos de inflaciĻŪn y para elevar los tipos de interĻĶs, ?quĻĶ hace pensar que podrĻĒ hacerlo en los prĻŪximos a?os, cuando el ciclo expansivo ya estĻĒ tocando a su fin y todo apunta a que la economĻŠa comenzarĻĒ a declinar? AsĻŠ las cosas, con una polĻŠtica monetaria que no da ya mucho mĻĒs de sĻŠ, parece llegado el momento de la polĻŠtica fiscal.

Ą°El margen de maniobra del BCE para responder a la prĻŪxima crisis va a ser mucho mĻĒs reducido. AsĻŠ que serĻŠa extremadamente bueno que los miembros de la eurozona acordaran nuevos instrumentos sobre la polĻŠtica fiscal, como el presupuesto europeo que propone el presidente Macron. Pero esto es muy difĻŠcil. AsĻŠ que al final todo dependerĻĒ de que las autoridades nacionales quieran impulsar el gasto con inversiones productivas o noĄą, analiza Guntram Wolff, director de Bruegel.

Este think tank bruselense es el responsable del informe que este fin de semana estudiaron en Bucarest los ministros de EconomĻŠa de la UE, que denuncia que en los Ļēltimos 15 a?os se ha acentuado la Ą°divergenciaĄą entre norte y sur del continente. Y es precisamente la temida japonizaciĻŪn la que puede hacer que esta disparidad entre europeos ricos y pobres tampoco se estreche en los prĻŪximos a?os.

La tarea de impulsar la polĻŠtica fiscal se presenta como titĻĒnica. Con las reglas europeas actuales, paĻŠses como Espa?a e Italia tienen un margen de maniobra prĻĒcticamente nulo para tirar de gasto pĻēblico endeudĻĒndose mĻĒs. Y los paĻŠses que sĻŠ podrĻŠan hacerlo, encabezados por Alemania, no estĻĒn dispuestos a dar ese paso. Solo un susto importante en forma de recesiĻŪn parecerĻŠa capaz de hacerles cambiar de opiniĻŪn.

Clemens Fuest, presidente del instituto alemĻĒn Ifo, uno de los guardianes de la ortodoxia econĻŪmica en la mayor economĻŠa europea, admite que su paĻŠs podrĻŠa hacer mĻĒs para estimular la economĻŠa, pero niega que este impulso deba venir del sector pĻēblico, sino del privado. Ą°Si paĻŠses muy endeudados como Italia o incluso Francia aumentan el gasto, esto solo incrementarĻĒ sus primas de riesgo y socavarĻĒ la confianza en sus economĻŠasĄą, a?ade, cerrando la posibilidad a un impulso importante por parte del sector pĻēblico europeo.

Gasto pĻēblico

Una visiĻŪn distinta tiene ?ngel Talavera. El responsable de la eurozona de Oxford Economics discrepa de los halcones como Fuest, abogando por el tirĻŪn al crecimiento que podrĻŠa llegar de los presupuestos pĻēblicos. Ą°PaĻŠses como Alemania no deberĻŠan tener miedo a emitir deuda. Cuando te puedes financiar a coste cero o incluso negativo, no hay ninguna razĻŪn econĻŪmica para no aprovechar esa oportunidad e invertir para aumentar la productividad. PaĻŠses como Espa?a no se pueden permitir por ahora este debate, pero los que pueden deberĻŠan acabar ya con la obsesiĻŪn por los ajustes fiscalesĄą, concluye.

Los Ļēltimos siete meses de Draghi en el sillĻŪn mĻĒs codiciado de FrĻĒncfort se presentan complejĻŠsimos. En el BCE no consideran apropiado anunciar ahora medidas de muy largo alcance que arrebaten al prĻŪximo jefe todo margen de maniobra. Pero el hombre que se ganĻŪ un lugar en la historia diciendo que harĻŠa todo lo necesario para sostener al euro sĻŠ necesita mandar un mensaje claro de que aĻēn dispone de mecanismos para hacer cumplir sus objetivos de precios y estabilidad financiera. Ya ha insinuado que harĻĒ algo para atenuar la carga que para los bancos supone el tener que pagar por dejar su dinero aparcado en las arcas del BCE. Pero necesita algo mĻĒs. Y algunos observadores ya apuntan a septiembre como el momento en el que se anunciarĻĒ un aplazamiento en el calendario de la prĻŪxima subida de tipos. Otro mĻĒs.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma