TambiĘŽn existe una importante brecha de gĘŽnero en pensiones, pero heredada del mercado laboral

Hoy, el sistema pĘ▓blico de pensiones en Espa?a gasta menos en mujeres que en hombres. Concretamente, hay una diferencia de 24.500 millones de euros.

El sistema pĘ▓blico de pensiones en Espa?a no realiza ningĘ▓n tipo de discriminaciĘ«n por cuestiĘ«n de sexo; dicho criterio no forma parte del cĘólculo de la base reguladora que determina la pensiĘ«n pĘ▓blica por jubilaciĘ«n. Tan solo considera una serie de caracterʬsticas que determinan la carrera laboral de los trabajadores, entre las que se identifican brechas de gĘŽnero.

A pesar de que el sistema protege mĘós a aquellos ciudadanos en situaciĘ«n de vulnerabilidad socioeconĘ«mica -entre las que se encuentran muchas mujeres- a travĘŽs de acciones positivas como las pensiones no contributivas y asistenciales, la cobertura de lagunas de cotizaciĘ«n para los trabajadores asalariados, la compatibilidad de pensiones de jubilaciĘ«n y viudedad y la compensaciĘ«n por nĘ▓mero de hijos en el caso de las trabajadoras, solo logra mitigar parcialmente el efecto negativo que ejercen las situaciones de desigualdad por cuestiĘ«n de gĘŽnero originadas en el Ęómbito laboral sobre la pensiĘ«n por jubilaciĘ«n de las mujeres.

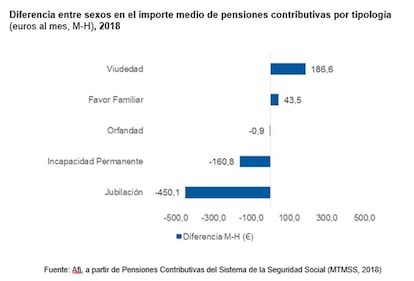

Hoy, el sistema pĘ▓blico de pensiones en Espa?a gasta menos en mujeres que en hombres. El a?o 2018 cerrĘ« en Espa?a con mĘós de 8,7 millones de pensionistas, de que el 51,6% fueron hombres (4,5 millones) y el 48,4% mujeres (4,2 millones). Los hombres perciben el 48,4% del nĘ▓mero total de pensiones, mientras que las mujeres perciben el 51,6%. Esto es porque las mujeres reciben mĘós de un tipo de pensiĘ«n con mayor frecuencia que los hombres. Sin embargo, el gasto en pensiones en 2018 en las mujeres es casi 24.500 millones de euros inferior al gasto en los hombres. De hecho, la pensiĘ«n promedio de una mujer en 2018 es de 740,2 euros frente a los 1.162,3 euros percibidos por el promedio de hombres pensionistas en Espa?a. La diferencia de 422,2 euros se amplʬa hasta los 450,1 euros en el caso de las pensiones de jubilaciĘ«n.

?Por quʎ es importante hablar de brecha de gʎnero en pensiones? Porque la percepciʫn de pensiones con menor dotaciʫn econʫmica por parte de las mujeres jubiladas repercute sobre su capacidad de consumo y, por lo tanto, en su bienestar y en el del conjunto de la economʬa. De hecho, el impacto sobre la economʬa espa?ola para el a?o 2018 se estima en 26.900 millones de euros en tʎrminos de Valor A?adido Bruto (VAB), lo que representa el 2,2% del PIB de 2018. Y en tʎrminos de empleo, la menor actividad econʫmica derivada de esta menor capacidad de consumo de las mujeres pensionistas supone la no creaciʫn de 414.600 puestos de trabajo, equivalente al 2,1% del total de los ocupados en Espa?a en 2018. Y aquʬ no termina la cosa: la menor pensiʫn de las mujeres tambiʎn implica una menor recaudaciʫn fiscal por parte de la Agencia Tributaria. En particular, supone 2.422 millones de euros menos ingresados en concepto de IRPF (2,2% del total de lo recaudado con esta figura tributaria) y otros 2.884 millones de euros en concepto de IVA (tambiʎn el 2,2% del total de lo recaudado con este impuesto).

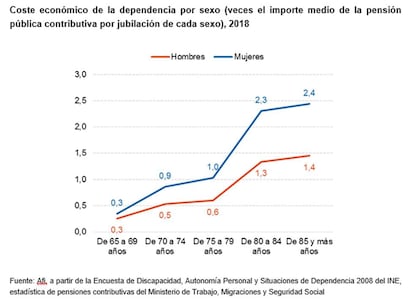

Y aĘ▓n hay mĘós. Dado que las mujeres viven mĘós a?os que los hombres pero con peor salud, enfrentan un esfuerzo diferencial para alargar su esperanza de vida en buena salud o libre de discapacidad, esfuerzo ĘCel de los cuidados en situaciĘ«n de dependencia- estimado en casi 20.000 euros al a?o cuando se superan los 80 a?os de edad.

Este coste de los cuidados de la dependencia representa, en el caso de las mujeres de 80 a?os o mĘós, 2,3 veces el importe medio de su pensiĘ«n pĘ▓blica por jubilaciĘ«n, mientras que en el caso de los hombres apenas excede en 1,3 veces. Por este motivo, las mujeres tienen mayor necesidad que lo hombres de completar su pensiĘ«n pĘ▓blica por jubilaciĘ«n con otros productos financieros de previsiĘ«n o actuariales, precisamente para mejorar su capacidad financiera futura que les permita afrontar los mayores costes de cuidados asociados a la longevidad. La no constituciĘ«n de estos ahorros previos puede conllevar un impacto negativo sobre el consumo futuro.

Pero afortunadamente, la brecha de gĘŽnero en pensiones se ha reducido en las altas (las "nuevas" jubiladas), aunque persiste.

La reducciĘ«n de la brecha es el resultado directo de que las mujeres generan el derecho a acceder a su propia pensiĘ«n, porque se han incorporado masivamente al mercado de trabajo y han conseguido aumentar la vida laboral considerablemente, si bien esta Ę▓ltima sigue siendo casi cinco a?os mĘós corta que la de los hombres.

La pensiĘ«n contributiva de jubilaciĘ«n estĘó determinada por la trayectoria laboral y de cotizaciones de la persona beneficiaria, esto es, por el valor de la base reguladora (media de las bases de cotizaciĘ«n actualizadas de los a?os comprendidos en el periodo de cĘ«mputo) la escala de puntos de pensiĘ«n correspondiente al nĘ▓mero total de a?os cotizados y por las "penalizaciones" y "premios" correspondientes, respectivamente, al adelanto o retraso de la jubilaciĘ«n respecto a la edad legal establecida.

La brecha persiste porque las mujeres aĘ▓n generan su propia pensiĘ«n en menor proporciĘ«n que los hombres. De hecho, las pensiones de jubilaciĘ«n son percibidas por los hombres 1,6 veces mĘós que en el caso de las mujeres.

?Quʎ determina la menor capacidad de generaciʫn de su propia pensiʫn entre las mujeres?

ClosinGap (www.closingap.com) desvelĘ« esta incĘ«gnita el pasado 11 de abril en la presentaciĘ«n de su tercer informe de estimaciĘ«n del coste de oportunidad de las distintas brechas de gĘŽnero en la economʬa espa?ola. De la mano de MAPFRE y con la colaboraciĘ«n del Ęórea de Economʬa Aplicada de Afi, hoy sabemos que:

Por un lado, las mujeres siguen siendo beneficiarias de pensiones no contributivas y asistenciales en mayor medida que los hombres. En 2018, hubo casi medio millʫn de pensiones no contributivas de las cuales el 65,6% fueron recibidas por mujeres.

Por otro, las mujeres interrumpen sus carreras laborales mĘós frecuentemente y durante mĘós tiempo que los hombres, fundamentalmente debido a (i) la maternidad y crianza de los hijos, y a (ii) la mayor prevalencia del desempleo de larga duraciĘ«n que entre estos segundos.

Estas mayores interrupciones en las carreras laborales de las mujeres se traducen en mĘós lagunas de cotizaciĘ«n, y mĘós intensas, en sus carreras de cotizaciĘ«n. Las mujeres, como resultado, tienen carreras de cotizaciĘ«n 4,5 a?os mĘós cortas que las de los hombres.

Uno de los principales motivos generadores de lagunas de cotizaciĘ«n en las carreras laborales de las mujeres es la maternidad. La pensiĘ«n contributiva que recibirĘó la madre trabajadora "tipo" ilustrada en el Informe serĘó, en el momento en el que se jubile (i) un 10,0% menor a la que hubiera causado si no hubiese abandonado su carrera laboral hasta que su hijo tenga 12 a?os (11,9% en el caso de dos hijos), si su nivel de cualificaciĘ«n es bajo (ESO); y un 14,8% menor si se dedican al cuidado de un hijo (18,4% si dicho abandono se dilata por el cuidado de dos hijos), si su nivel de cualificaciĘ«n es alto (tʬtulo universitario).

Por ello, ademĘós de desvelar que el coste de oportunidad de la decisiĘ«n de interrumpir la carrera laboral por motivos de maternidad y crianza es mayor entre las mujeres con mayor cualificaciĘ«n, las pĘŽrdidas derivadas de la interrupciĘ«n de la carrera laboral con motivo del cuidado de hijos superan la compensaciĘ«n del 5% por dos hijos contemplada en la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el a?o 2016.

Desde la perspectiva del desempleo de larga duraciĘ«n, el 11,3% de las mujeres entre 35-44 a?os habrʬa generado lagunas de cotizaciĘ«n por desempleo con motivo de la crisis econĘ«mica en 2018, pero solo un 1,7% podrʬa completarlas voluntariamente para su jubilaciĘ«n. En el caso de los hombres, se encontraban en dicha situaciĘ«n de desempleo el 8,6% del total de los activos, desvelando una brecha de gĘŽnero a razĘ«n de 1,3 mujeres por cada hombre. Y es que la voluntad de suscribir un convenio especial de la Tesorerʬa General de la Seguridad Social para cotizar para su jubilaciĘ«n futura, como el recogido en el Real Decreto-Ley 28/2018, de 28 de diciembre, para la revalorizaciĘ«n de las pensiones pĘ▓blicas y otras medidas urgentes en materia social, laboral y de empleo, dependerĘó de la holgura de rentas para poder realizar el ahorro financiero necesario, ademĘós del conocimiento que las personas afectadas tengan de la existencia, funcionamiento e implicaciones de futuro de esta posibilidad.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.