Los ayuntamientos reducen los tipos impositivos del IBI Urbana ante la buena situaciʫn municipal

Dada la consolidaciĘ«n de la mejora econĘ«mica, financiera y presupuestaria del sector local, los municipios pueden invertir sus superĘóvits en infraestructuras que reviertan en los habitantes de dichos territorios.

La mejora financiera de los ayuntamientos en los Ę▓ltimos ejercicios es manifiesta. Cerrando en superĘóvit cada ejercicio desde 2012, son la Ę▓nica administraciĘ«n que cumple con el lʬmite de deuda impuesto al subsector[1].

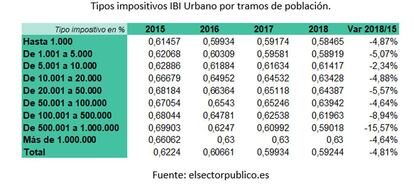

Es por ello por lo que, ante los lʬmites para hacer crecer el gasto impuestos por la regla de gasto, estĘón optando por derivar esa mejora financiera hacia una reducciĘ«n de sus ingresos a travĘŽs de bajadas en el tipo impositivo del IBI Urbana. De este modo, se observa una reducciĘ«n continua de los tipos impositivos, que disminuyen, en media, un 5% entre 2015 y 2018, pasando de un tipo medio del 0,6224% aplicado en 2015 a uno del 0,5924% en 2018.

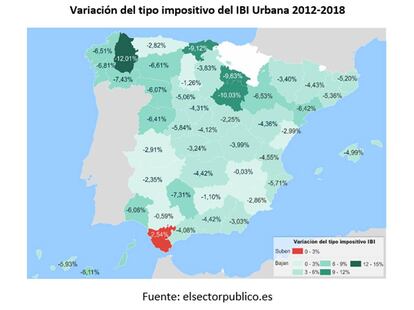

Estas bajadas han sido prĘócticamente generalizadas en los municipios de todas las provincias[2], con disminuciones que en algunos casos superan los dos dʬgitos, como es el caso de Lugo y Soria.

Los tipos impositivos fijados para 2018 muestran que los municipios de las provincias que tienen menor tipo medio son: Pontevedra (0,47), Santa Cruz de Tenerife (0,48), A Coru?a (0,49), Soria (0,49) y Cantabria (0,50).

Por el contrario, los municipios con un tipo medio mayor se encuentran en las provincias de Alicante (0,71), Tarragona (0,70), CĘódiz (0,69), Girona (0,69) y Barcelona (0,68), todas costeras y con un gran nĘ▓mero de municipios turʬsticos, donde los tipos suelen ser mĘós altos, asociados a las mayores necesidades de servicios en los periodos vacacionales.

De las diez ciudades de mayor tama?o, solo dos no han reducido el tipo: MĘólaga, que es la que tiene el tipo mĘós bajo, y Barcelona, que cuenta con el tipo mĘós elevado.

Destaca la importante reducciĘ«n del tipo en Zaragoza, que experimenta una variaciĘ«n de algo mĘós del 30% entre 2015 y 2018, situĘóndose en este Ę▓ltimo ejercicio como la segunda ciudad de las diez de mayor tama?o con el tipo mĘós bajo.

Esta reducciĘ«n generalizada de tipos en las grandes ciudades es extensible a todos los municipios. Separando por tramos poblacionales se observa que, incluso en los mĘós peque?os, donde por el menor nivel de competencias el tipo ha tendido a estar situado mĘós cerca del mʬnimo legal (0,4%), se han practicado reducciones en los Ę▓ltimos ejercicios.

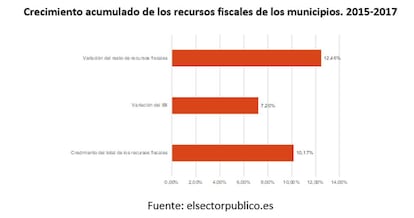

En todo caso, esta bajada de tipos en los pueblos y ciudades espa?olas, no ha implicado una reducciĘ«n de la presiĘ«n fiscal. De hecho, la recaudaciĘ«n por IBI Urbana creciĘ« entre 2015 y 2017 debido a que, para el cĘólculo del recibo y la recaudaciĘ«n, hay otros factores que se deben tener en cuenta, como si se ha practicado una revaloraciĘ«n catastral o si han aumentado el nĘ▓mero de bienes inmuebles en el municipio. En todo caso, las reducciones de tipo han frenado el crecimiento del IBI, que crece a tasas mĘós bajas que el resto de recursos fiscales.

Por tanto, nos encontramos en un escenario en el que, dada la consolidaciĘ«n de la mejora econĘ«mica, financiera y presupuestaria del sector local, los municipios pueden invertir sus superĘóvits en infraestructuras que reviertan en los habitantes de dichos territorios. El control ejercido por la regla de gasto, para emplear dichos superĘóvits en cuestiones corrientes, estĘó llevando a muchos ayuntamientos a optar por aligerar los tipos aplicados a los contribuyentes en el impuesto municipal por excelencia, sin que esto estĘŽ conllevando una reducciĘ«n significativa de sus ingresos.

[1] La Ley OrgĘónica de Estabilidad Presupuestaria y Sostenibilidad Financiera establece un lʬmite al endeudamiento local del 3% del PIB, sin embargo, este se situĘ« a cierre de 2018 en el 2,1%sobre PIB.

[2] ?nicamente se dispone de datos para las provincias de RĘŽgimen ComĘ▓n.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.