Finanzas y medio ambiente

El maridaje entre los Ęómbitos de actividad de las finanzas y el medio ambiente es creciente y cada vez mĘós consistente. El documento elaborado por ?ngel Berges, Emilio Ontiveros y Ricardo Pedraz para EuropeG aborda esta relaciĘ«n y contextualiza su importancia creciente tanto a nivel global como en Espa?a

El pasado 3 de abril tuvo lugar la presentaciĘ«n del Policy Brief nĘ▓mero 14 de EuropeG (think tank dedicado a la creaciĘ«n y divulgaciĘ«n de opiniĘ«n cualificada) elaborado por Afi bajo el tʬtulo "Finanzas y medio ambiente", con la participaciĘ«n de la ministra de TransiciĘ«n ecolĘ«gica Teresa Ribera, el director de EuropeG Antoni Castells y Emilio Ontiveros, presidente de Afi.

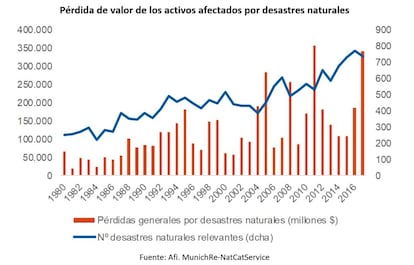

El creciente vʬnculo entre Finanzas y Medio Ambiente tiene cada vez mayores puntos de conexiĘ«n tanto desde el punto de vista de las oportunidades como de los riesgos. El elemento de mayor importancia de esa relaciĘ«n es el cambio climĘótico. La variaciĘ«n del sistema climĘótico y el calentamiento global asociado impone unos costes sobre futuras generaciones que la generaciĘ«n actual carece de incentivos para evitar. Esta afirmaciĘ«n, conocida como la "Tragedia del Horizonte", la enunciĘ« en 2015 Mark Carney en calidad de Gobernador del Banco de Inglaterra y no ha perdido un Ęópice de vigencia cuatro a?os despuĘŽs. Raro es el dʬa en el que no se informa de nuevos costes asociados a este problema global.

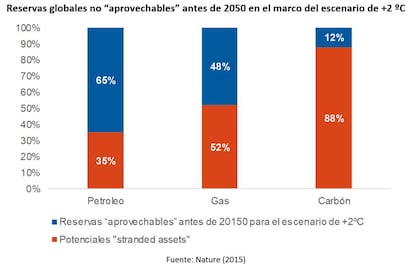

Para resolver esta paradoja, y sobre todo para establecer los incentivos apropiados, nada mejor que involucrar a los mercados financieros para valorar (en el sentido de estimar el valor econʫmico y financiero) los objetivos y compromisos acordados en la Cumbre de Paris. Ahora bien, para ello resulta absolutamente imprescindible una mayor transparencia informativa. Y ciertamente existen importantes deficiencias en este sentido sobre los riesgos financieros asociados al clima.

La tipificaciĘ«n de riesgos climĘóticos ha ayudado a comprender en mayor medida la magnitud del problema ĘCasʬ como de las oportunidades- que enfrenta la economʬa en este Ęómbito. Los riesgos fʬsicos, como aquellos derivados de desastres meteorolĘ«gicos, siendo cada vez mĘós importantes y frecuentes no son ni si quiera tan importantes en tĘŽrminos de impacto financiero en comparaciĘ«n con los riesgos de transiciĘ«n hacia una economʬa descarbonizada. AdemĘós, existe una relaciĘ«n entre ambos: cuanto mayores son unos (mĘós acciĘ«n para la transiciĘ«n) menores son los otros (menor calentamiento global y menores desastres, y viceversa), aunque no hasta el punto de desaparecer.

A superar esas deficiencias van encaminadas las recomendaciones emitidas por el grupo de trabajo (TCFD, o Task Force on Climate-related Financial Disclosure) del mencionado FSB, asʬ como las del Grupo de Expertos de Alto Nivel sobre Finanzas Sostenibles creado para identificar los desafʬos y las oportunidades que enfrenta la Uniʫn Europea para desarrollar una polʬtica financiera sostenible.

Sobre la base de esas recomendaciones, la Comisiʫn Europea presentʫ en marzo de 2018 su Plan de acciʫn en finanzas sostenibles donde detallaba los pasos que deben dar las instituciones europeas para vincular el sistema financiero al desarrollo sostenible en el marco de la Uniʫn de Mercado de Capitales (UMC).

En este entorno, las pruebas realizadas por algunos bancos centrales (lĘŽase el francĘŽs y el holandĘŽs) en relaciĘ«n a posibles test de estrĘŽs de los balances de las entidades financieras en relaciĘ«n a sus riesgos climĘóticos, se harĘón realidad mĘós pronto que tarde. La Autoridad Bancaria Europea ya ha empezado a trabajar en esta lʬnea tras el mandato de planteado por la normativa comunitaria que estĘó actualmente en debate.

Al margen de las mencionadas recomendaciones, propuestas y mandatos, cada vez son mĘós las entidades, sobre todo en el Ęómbito de la gestiĘ«n de activos, que adoptan estrategias mucho mĘós proactivas de mediciĘ«n y comunicaciĘ«n en relaciĘ«n con los riesgos del cambio climĘótico y la huella de carbono, que en algunos casos llegan a comprometerse con objetivos cuantificables de reducciĘ«n de su exposiciĘ«n a activos causantes de emisiones de gases de efecto invernadero (GEI).

Esos compromisos de reducciĘ«n de activos expuestos pueden ser valiosos tambiĘŽn en una perspectiva de optimizaciĘ«n del binomio rentabilidad/riesgo, como algunos informes recientes ponen de manifiesto, en forma de obtenciĘ«n de mayores rentabilidades en la inversiĘ«n sostenible, o de registrar tasas de morosidad mĘós reducidas en financiaciones a dicho tipo de actividades.

Desde la evidencia observada en otros paʬses, la inversiʫn institucional tiene un papel clave en la canalizaciʫn del ahorro de los particulares hacia inversiones sostenibles fruto de la creciente desintermediaciʫn de los canales de financiaciʫn corporativa. Ante esta realidad, su sensibilidad ante el control de riesgos financieros y no financieros es creciente dada la evidencia de que dicho tipo de inversiones pueden generar rentabilidades que incluso superan a las obtenidas en inversiones no sostenibles ("it pays to be green").

En el caso espa?ol, si bien el punto de partida refleja un peso muy reducido de la inversiĘ«n sostenible en las carteras institucionales, las expectativas son esperanzadoras, en la medida en que una mayorʬa de entidades apuesta por un crecimiento de dicha inversiĘ«n, no tanto por exigencias regulatorias sino por crecientes demandas de clientes inversores, asʬ como por la percepciĘ«n de que dichas inversiones pueden ser tanto o mĘós rentables que el resto. La futura Ley de cambio climĘótico y transiciĘ«n energĘŽtica serĘó un incentivo apropiado para impulsar el desarrollo de este Ęómbito, de forma que se convierta en un revulsivo para el sector.

El Policy Brief "Finanzas y Medio Ambiente" estĘó disponible en el siguiente enlace.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.