Enigmas de una expansiĻŪn que pierde vigor

Desde los a?os 80 no se habĻŠa creado empleo con tasas de crecimiento inferiores al 2%

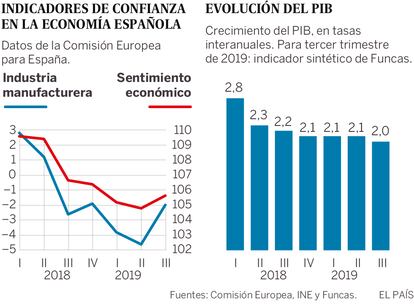

La intensidad de la fase de desaceleraciĻŪn que estĻĒ atravesando la economĻŠa espa?ola depende de la evoluciĻŪn de los mercados externos, muy afectados por la acumulaciĻŪn de riesgos comerciales y geopolĻŠticos, pero tambiĻĶn de nuestra capacidad interna de resistencia. Y esta nos depara algunas sorpresas.

Las exportaciones apenas progresan, en lĻŠnea con lo esperado habida cuenta del parĻŪn europeo y de "accidentes de mercado" como el colapso de Thomas Cook, que en 2018 trajo a nuestro paĻŠs mĻĒs de 3,6 millones de viajeros. AdemĻĒs, todo apunta a un aterrizaje de la economĻŠa de China menos suave de lo anticipado. PekĻŠn se muestra cauteloso en su polĻŠtica de estĻŠmulos, para moderar el endeudamiento, contener la incipiente burbuja de crĻĶdito inmobiliario y no poner en peligro la estabilidad financiera. TambiĻĶn se reserva un margen de maniobra, por si las tensiones con la AdministraciĻŪn Trump se intensificaran. El resultado es un crecimiento menor de lo esperado, tal vez por debajo del 6% en 2020, lo que aleja la posibilidad de una recuperaciĻŪn del comercio internacional.

Lo inusual es el estancamiento de las importaciones. Hasta julio, el valor de las compras de bienes y servicios producidos en el extranjero se incrementĻŪ un paupĻĶrrimo 0,4%. Esto es cuatro veces menos de lo que cabĻŠa esperar, teniendo en cuenta que las importaciones suelen crecer a un ritmo superior a la demanda, y que esta se incrementa en torno al 1,5% anual. Esto significa que las empresas espa?olas estĻĒn ganando cuota en su propio mercado. El favorable posicionamiento en tĻĶrminos de costes laborales, asĻŠ como una cierta diversificaciĻŪn del tejido productivo no son ajenos a este buen resultado.

La fragmentaciĻŪn del mercado interno, fruto de la apariciĻŪn de marcos normativos que difieren entre comunidades autĻŪnomas y que se multiplican sin mucha racionalidad econĻŪmica, podrĻŠa tambiĻĶn afectar el posicionamiento de las empresas extranjeras. SegĻēn un anĻĒlisis del Banco de Espa?a, las comunidades autĻŪnomas emitieron en 2018 cerca de 8.400 normas (esto es el 70% del total de producciĻŪn normativa), contra 6.000 en 2000 ĄŠalgo que podrĻŠa explicar el dĻĶbil crecimiento de la productividadĄŠ.

De momento, y como consecuencia de lo anterior, el sector exterior estĻĒ aportando actividad, compensando el agotamiento de algunos de los principales componentes de la demanda interna. Entre ellos destaca la fuerte desaceleraciĻŪn de la inversiĻŪn residencial, que estĻĒ avanzando a un ritmo anual inferior al 2%, menos de la mitad de lo previsto. AsĻŠ pues, ni los bajos tipos de interĻĶs, ni la fuerte demanda social de vivienda han logrado mantener el vigor de la inversiĻŪn. Las incertidumbres globales y la menor entrada de inversiĻŪn extranjera podrĻŠan haber pesado mĻĒs, a la vez que anuncian el fin del ciclo alcista en el mercado de la vivienda.

En sentido inverso, el consumo de los hogares parece resistir. El ĻŠndice de confianza del consumo mantiene su firmeza y el principal indicador de ventas incluso apunta a una leve aceleraciĻŪn. El incremento de los salarios en torno al 2%, un ritmo todavĻŠa ligeramente inferior al registrado en otros paĻŠses europeos, podrĻŠa explicar esta tendencia. Asimismo, la inversiĻŪn en bienes de equipo parece haberse desacoplado de la anemia exportadora, gracias a la elevada rentabilidad de las empresas, avalada por los Ļēltimos datos de la Central de Balances. El esfuerzo de equipamiento podrĻŠa seguir creciendo a tasas relativamente elevadas ĄŠaunque en retroceso con respecto a ejercicios anterioresĄŠ manteniĻĶndose en cotas superiores al 10% del PIB por cuarto a?o consecutivo.

En suma, algunos factores positivos compensan parcialmente un panorama ensombrecido por el deterioro del contexto global y un fin de ciclo que se aproxima. Pero la desaceleraciĻŪn continĻēa y no olvidemos que, desde finales de la dĻĶcada de los 80, nunca se ha logrado crear empleo con tasas de crecimiento por debajo del 2%. Una pauta que, con reformas y una apuesta por el empleo de calidad, no tiene por quĻĶ repetirse.

Raymond Torres es director de Coyuntura en Funcas. En Twitter: @RaymondTorres

Saldo exterior

A raĻŠz de la Ļēltima revisiĻŪn estadĻŠstica, el superĻĒvit externo, una de las principales garantĻŠas de la sostenibilidad de la expansiĻŪn, es mayor de lo inicialmente estimado. En el segundo trimestre, la capacidad de financiaciĻŪn superĻŪ los 27.000 millones de euros (datos acumulados de cuatro trimestres). Esto es el 2,2% del PIB, dos dĻĶcimas menos que en 2018. La deuda externa (posiciĻŪn de inversiĻŪn internacional neta), se sitĻēa todavĻŠa ligeramente por debajo del 80% del PIB, o del 63% descontando la posiciĻŪn del Banco de Espa?a ante el Eurosistema.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.