El negocio asegurador espa?ol sigui¨® contribuyendo decisivamente a los resultados de la banca en 2018

La rentabilidad de las aseguradoras espa?olas vinculadas a grupos bancarios es muy elevada en general, y ronda en media el 18,5% si bien con una distribuci¨®n poco uniforme.

Hace apenas un a?o public¨˘bamos una entrada en este blog destacando la relevancia y caracter¨Şsticas de la participaci¨®n de la banca en el negocio asegurador y la relevancia que este tiene en sus cuentas de resultados[1]. La presente es una r¨¦plica de aquella y pretende actualizar el an¨˘lisis realizado entonces incorporando la nueva informaci¨®n disponible correspondiente al ejercicio 2018. Para ello, en primer lugar, se describe de manera comparada el grado espec¨Şfico de participaci¨®n de cada uno de los principales grupos bancarios espa?oles en el sector seguros nacional, determinando tambi¨¦n el peso y las caracter¨Şsticas que en dicho sector tienen las compa?¨Şas que est¨˘n vinculadas a las entidades bancarias. El segundo foco de atenci¨®n es analizar la contribuci¨®n espec¨Şfica a sus resultados de la participaci¨®n de los diferentes grupos bancarios en dicho negocio.

Participaci¨®n de la banca en el sector seguros espa?ol

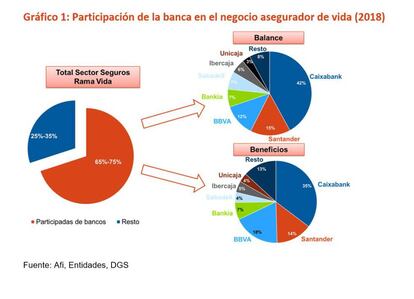

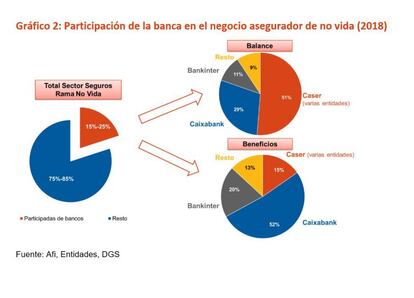

Del total de 215 que operaban en Espa?a al cierre de 2018, son 32 las compa?¨Şas significativas que hemos identificado con vinculaci¨®n a las quince principales entidades espa?olas que cubren pr¨˘cticamente la totalidad del mercado bancario. Consistente con que el bancario es el principal canal de distribuci¨®n de los seguros de vida en Espa?a (tanto de vida-ahorro como de vida-riesgo) la mayor¨Şa de ellas (22) operan en el ramo de vida y s¨®lo las diez restantes lo hacen el ramo de no vida.

Globalmente, como puede observarse en la Tabla 1, esas 32 entidades concentran en torno al 50% del negocio asegurador en Espa?a si lo medimos por el tama?o del balance, las provisiones t¨¦cnicas que gestionan o los resultados que generan. Bien es cierto que ese peso sustancial en el ˇ°controlˇ± del sector asegurador en Espa?a est¨˘ claramente sesgado al ramo de vida, en el que acaparan el 65%- 75% de la actividad y los resultados frente al 15%-25% en el que lo hacen en el ramo de no vida.

Una segunda caracter¨Şstica relevante de las aseguradoras vinculadas a grupos bancarios es que la generaci¨®n de resultados est¨˘ asociada a una menor disposici¨®n relativa de recursos propios: generan el 47% de los resultados del seguro disponiendo s¨®lo del 28% del patrimonio neto de las compa?¨Şas que operan en Espa?a. Ello probablemente tenga una doble explicaci¨®n: un menor grado de capitalizaci¨®n relativo de las compa?¨Şas vinculadas a grupos bancarios, como consecuencia de su preferencia porque el ˇ°excesoˇ± de capital est¨¦ situado en la matriz (bancaria), y simult¨˘neamente una mayor eficiencia del negocio (frente al conjunto de las no vinculadas a grupos bancarios) que impacta positivamente en sus resultados. La combinaci¨®n, en t¨¦rminos relativos, de mayores resultados y menor disposici¨®n de recursos propios contables se traduce en una rentabilidad sustancialmente m¨˘s elevada (m¨˘s del doble) del conjunto de aseguradoras vinculadas a grupos bancarios que las del resto de sector. En concreto, el ROE medio de las 32 aseguradoras vinculadas a grupos bancarios es del 18,5%, en tanto que la rentabilidad del resto del sector s¨®lo es algo superior al 8%, resultando el ROE promedio del 11,2% que defini¨® el sector seguros espa?ol en 2018.

Como ya hemos se?alado, el hecho de que el canal dominante de la distribuci¨®n del seguro de vida (tanto en su modalidad de ahorro como de riesgo) sea el bancario, determina la supremac¨Şa de la banca en este segmento del negocio asegurador (entre el 65% y 75%). La capilaridad de la red bancaria espa?ola, la cercan¨Şa del ahorro previsional al negocio financiero y la relevancia que para la comercializaci¨®n de los productos vida-riesgo tiene la comercializaci¨®n de hipotecas son determinantes de ese desarrollo. Siendo muy inferior a la de vida, la participaci¨®n del 15%-25% de la banca en el ramo de no vida no es despreciable y, adem¨˘s es singular y relevante en algunas de las entidades.

Aportaci¨®n de los seguros a los resultados de la banca

Ya hemos se?alado que la rentabilidad de las aseguradoras espa?olas vinculadas a grupos bancarios es muy elevada en general, y ronda en media el 18,5% si bien con una distribuci¨®n poco uniforme. Tan elevada rentabilidad, tanto m¨˘s si se compara con la del negocio t¨Şpicamente bancario, unido a la sustancial participaci¨®n de la mayor¨Şa de las entidades en el negocio de seguros de vida, y tambi¨¦n en casos singulares en el de no vida, se traduce no s¨®lo en una contribuci¨®n significativa al margen generado por los grupos bancarios. La participaci¨®n en el negocio de seguros espa?ol aport¨® m¨˘s de 1.800 millones de euros a los resultados de las cuentas consolidadas del conjunto de entidades bancarias espa?olas.

En algunos casos dicha contribuci¨®n es adem¨˘s sustancial. La Tabla 2 adjunta recoge una estimaci¨®n[2] del peso que los beneficios atribuibles de las compa?¨Şas de seguros espa?olas vinculadas a los bancos tienen en sus resultados consolidados declarados. Para el conjunto de entidades la contribuci¨®n a sus resultados consolidados de aquellos que provienen de su participaci¨®n en el negocio de seguros espa?ol asciende al 8,5%. Ahora bien, si ponemos el foco exclusivamente en el negocio bancario en Espa?a dicho porcentaje es muy superior. Basta observar la contribuci¨®n del negocio asegurador en entidades de ¨Şndole fundamentalmente dom¨¦stica alcanza el 22,5%, excluyendo a Santander y BBVA. T¨¦ngase en cuenta que, en estos dos grandes grupos bancarios internacionalizados, la contribuci¨®n del negocio bancario en otros pa¨Şses es mayoritario y domina sus resultados consolidados. En consecuencia, podemos inferir que, en su negocio dom¨¦stico, la contribuci¨®n directa del sector seguros a la banca (medido por el resultado de sus participaciones aseguradoras) puede estimarse cercano al 25%. Destaca especialmente la contribuci¨®n en los casos de Caixabank, Sabadell, Bankinter, Unicaja, Ibercaja y Cajamar.

Debe notarse, m¨˘s all¨˘, que la actividad de distribuci¨®n de los seguros a trav¨¦s de la red bancaria proporciona ingresos adicionales a las entidades bancarias[3], generadores de un margen adicional que, con la informaci¨®n p¨˛blica disponible, no es posible determinar con precisi¨®n. Teniendo en cuenta adicionalmente esta

contribuci¨®n indirecta, parece razonable atribuir globalmente al negocio asegurador (contribuci¨®n directa e indirecta) en torno a un tercio de los resultados de la banca en Espa?a.

Hecha la revisi¨®n global del ejercicio 2018, los principales cambios operados en el negocio de bancaseguros frente al a?o anterior son los siguientes:

1. Globalmente, la participaci¨®n de las entidades bancarias en compa?¨Şas aseguradoras se mantiene en t¨¦rminos similares, m¨˘s all¨˘ de procesos de racionalizaci¨®n de la actividad en algunos de los grupos que reduce de 35 a 32 el n¨˛mero de compa?¨Şas participadas.

2. Se ha producido una contenci¨®n de las primas devengadas por las compa?¨Şas (peque?a reducci¨®n, al igual que en el conjunto del sector en el ramo de vida), as¨Ş como de los resultados que aportan, lo que no es ajeno al escenario de tipos y a alg¨˛n otro factor. singular[4]. Ello se traduce en una ca¨Şda de la rentabiliadad (ROE) que, no obstante, a¨˛n se mantiene en niveles sustancialmente altos.

3. Si a lo anterior se une una cierta mejora de los resultados obtenidos por las entidades bancarias en 2018, la contribuci¨®n relativa de las participadas aseguradoras a los resultados consolidados de la banca se ha reducido algo.

[1] Los resultados de Sabadell Vida de 2017 estaban impactados por unos beneficios extraordinarios significativos.

[2] Como entonces, esta entrada es una versi¨®n simplificada de una Nota publicada en Afi Research. En este caso ˇ°El negocio asegurador espa?ol sigui¨® contribuyendo decisivamente a los resultados de la banca en 2018ˇ±.

[3] Porcentaje que supone el beneficio atribuible por la participaci¨®n de cada banco en el negocio de seguros sobre el beneficio que arroja su cuenta consolidada. N¨®tese que ese porcentaje es mucho m¨˘s reducido en las grandes entidades internacionalizadas como consecuencia de su mayor per¨Şmetro al integrar tambi¨¦n todo el negocio bancario internacional.

[4]T¨¦ngase en cuenta que s¨®lo las aseguradoras participadas por la banca reflejan en sus cuentas unos gastos de adquisici¨®n superiores a 2.200 millones de euros, de los que una parte sustancial reflejan comisiones abonadas por la comercializaci¨®n de las p¨®lizas a trav¨¦s de las redes bancarias.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.