Comparecencia de altura

La comparecencia del gobernador del Banco de Espa?a destac¿« por la visi¿«n de alto nivel y largo plazo que traslad¿« en su intervenci¿«n sobre las consecuencias de la in¿Ğdita perturbaci¿«n de la pandemia, as¿¬ como por la claridad y calidad con la que esboz¿« cu¿óles, en su opini¿«n, deber¿¬an ser las respuestas de las pol¿¬ticas p¿▓blicas tanto a corto como a medio plazo.

Severidad, temporalidad y globalidad fueron los calificativos que el gobernador del Banco de Espa?a emple¿« la pasada semana en la Comisi¿«n de Econom¿¬a del Congreso para enmarcar la in¿Ğdita perturbaci¿«n a la que se enfrenta el conjunto de la econom¿¬a mundial, y espec¿¬ficamente la espa?ola, como consecuencia de la pandemia. Su comparecencia fue de altura, tanto por la visi¿«n de alto nivel y largo plazo que traslad¿« en su intervenci¿«n sobre las consecuencias de dicha perturbaci¿«n, como por la claridad y calidad con la que esboz¿« cu¿óles, en su opini¿«n, deber¿¬an ser las respuestas de las pol¿¬ticas p¿▓blicas tanto a corto como a medio plazo.

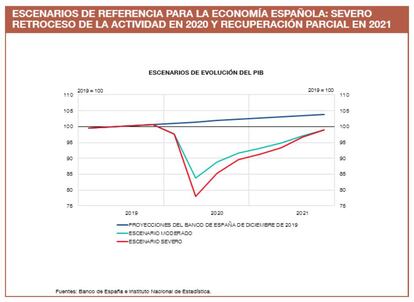

De la severidad, se?al¿« como exponente inicial en el caso espa?ol la ca¿¬da intertrimestral en el primer trimestre de este a?o (un 5,2%), que duplica la del peor trimestre de la crisis financiera en 2009. Por supuesto, tal ca¿¬da se quedar¿ó muy corta respecto de la que es esperable para el segundo trimestre. Por su parte, la destrucci¿«n de empleo acumul¿« una cifra de pr¿ócticamente un mill¿«n de ocupados en mes y medio (mediados de marzo-finales de abril), doblando tambi¿Ğn la destrucci¿«n acaecida en duros meses de diciembre 2008-enero 2009. Por supuesto, hay que a?adir a todo ello los 3,4 millones de asalariados acogidos a los ERTE, adem¿ós de los 1,3 millones de trabajadores aut¿«nomos solicitantes de la prestaci¿«n por cese de la actividad.

Dado el desencadenante de la crisis, la temporalidad es (en principio) otro sus atributos relevantes. No habiendo causa econ¿«mica determinante, la actividad podr¿¬a ser restaurada en buena medida, si se consiguiese que el confinamiento por razones sanitarias se tradujese simplemente en un proceso de hibernaci¿«n ordenado del sistema productivo durante el tiempo necesario. No obstante, la incertidumbre sobre el mismo, el convencimiento de que la salida de tal proceso de hibernaci¿«n no podr¿ó hacerse de una vez ni al tiempo en una econom¿¬a global, la presunci¿«n de que la perturbaci¿«n tendr¿ó muy probablemente tambi¿Ğn efectos estructurales, y la propia dificultad de que las medidas que se instrumentan puedan preservar una í░hibernaci¿«n perfectaí▒, muestran la dificultad de acotar esa temporalidad. Temporalidad cuya duraci¿«n, por lo dem¿ós, no ha hecho sino acrecentarse respecto de las expectativas iniciales.

El atributo de globalidad es una caracter¿¬stica esencial de este episodio, en tanto que la recuperaci¿«n no va a depender solo de las capacidades propias de la econom¿¬a espa?ola, sino que estar¿ó ¿¬ntimamente ligada a la evoluci¿«n de la econom¿¬a mundial y, particularmente, de las econom¿¬as de nuestro entorno.

Parece natural en consecuencia que, sobre la base de este diagn¿«stico, se concluya que en esta primera fase í░las acciones de pol¿¬tica econ¿«mica sean contundentes, acotadas en el tiempo í¬hasta que el empleo y la actividad econ¿«mica recuperen el pulso tras el proceso de hibernaci¿«n inducidaí¬ y coordinadas a escala internacionalí▒. Y de hecho as¿¬ est¿ó pretendiendo ser. En la contenci¿«n del da?o inicial se est¿ó empleando como nunca antes (1) la pol¿¬tica fiscal, la m¿ós efectiva y adecuada para alcanzar de manera inmediata esa pretendida hibernaci¿«n; (2) la pol¿¬tica monetaria, que en el marco de la eurozona adem¿ós facilitar la financiaci¿«n y liquidez adecuada tiene como reto adicional la fragmentaci¿«n financiera entre sus miembros que ha surgido como amenaza en otros episodios; y (3) la pol¿¬tica micro y macroprudencial del sistema financiero, que asegure su estabilidad en una situaci¿«n de estr¿Ğs tan intenso.

Por otra parte, aunque nunca suficiente, el grado de coordinaci¿«n internacional est¿ó siendo bastante alto. De hecho, el esquema de respuesta a la crisis desplegado en los pa¿¬ses de nuestro entorno es razonablemente homog¿Ğneo, si bien la potencia de fuego difiere, en virtud del distinto grado de afectaci¿«n de la pandemia como por las capacidades individuales de cada una de las econom¿¬as. Es en este punto en el que, pasado el impacto inicial, se va a poner a realmente a prueba el marco de solidaridad que, sobre el papel, debe operar en situaciones tan extremas y de impacto asim¿Ğtrico como el que va a darse en el seno de la Uni¿«n Europea. Es esperanzador en este sentido el Fondo de Recuperaci¿«n presentado hoy mismo por la Comisi¿«n Europea junto con las l¿¬neas b¿ósicas del nuevo Marco Financiero Plurianual (2021-2027), es decir, el presupuesto europeo a siete a?os. Se propone un instrumento extraordinario, que no se denomina Fondo de Recuperaci¿«n sino Next Generation EU (NGEU), dotado con un importe de 750.000 millones de euros y financiado ¿¬ntegramente con la emisi¿«n de deuda conjunta (la Comisi¿«n, en nombre de la UE). El plazo de vencimiento de esta deuda oscilar¿ó entre 2028 y 2058, y su repago se realizar¿ó de acuerdo a las contribuciones de los Estados Miembros al presupuesto futuro.

Mientras que a corto plazo existe un consenso dominante sobre las caracter¿¬sticas de las respuestas, y estas encajan gen¿Ğricamente en el marco antes definido, est¿ón menos debatidas las l¿¬neas que debe sustentar las acciones de medio plazo. Y a esa anticipaci¿«n es a la que emplazaba el gobernador en su comparecencia. Tendr¿¬a en su opini¿«n, de manera razonable, efectos amplificadores de credibilidad y eficiencia, tanto m¿ós en cuanto que las medidas post-pandemia requerir¿ón, con seguridad, persistencia durante un dilatado periodo de tiempo y, en consecuencia, la conveniencia de un alto grado de consenso.

Para ese debate debe tenerse en cuenta que el coste presupuestario de la contenci¿«n de da?os inicial acabar¿ó siendo extraordinariamente elevado. El impacto de la pandemia en Espa?a ha sido de los m¿ós duros hasta la fecha, y nuestra estructura productiva (especializaci¿«n sectorial) hace adem¿ós a nuestra econom¿¬a especialmente sensible a las medidas sanitarias que habr¿ón de desplegarse m¿ós all¿ó de periodo de limitaci¿«n de la movilidad. Hay que considerar adicionalmente otros atributos estructurales de nuestra econom¿¬a que la hacen especialmente vulnerable: muy reducido tama?o medio de sus empresas y el muy alto grado de temporalidad del empleo.

Esa vulnerabilidad se acrecienta si se tiene en cuenta que, en su punto de partida (pre-pandemia), la econom¿¬a espa?ola a¿▓n defin¿¬a un d¿Ğficit p¿▓blico estructural cercano al 3%, lo que da idea de que el reto posterior para reconducir este desequilibrio fundamental tendr¿ó un enorme calado. N¿«tese que, al gasto p¿▓blico inicial m¿ós directo para enfrentar los efectos de la pandemia, habr¿ó que sumar posteriormente la acci¿«n de los estabilizadores autom¿óticos (generadores de gastos adicionales, pero tambi¿Ğn de menores ingresos p¿▓blicos), cuyo grueso impacto puede anticiparse f¿ócilmente con solo refrescar lo sucedido en la crisis de hace una d¿Ğcada. Cierto es en todo caso que, en esta ocasi¿«n, frente a la crisis anterior, vamos a contar un mayor escudo protector en el marco de la Uni¿«n Europea y, tanto en hogares, empresas y sector financiero, con una posici¿«n de endeudamiento notablemente inferior a la de entonces.

Por tanto, tras la contenci¿«n de da?os, ser¿ó preciso dise?ar ex novo el proceso de saneamiento de las cuentas p¿▓blicas que qued¿« inacabado tras la anterior crisis. Y el contexto no ser¿ó nada f¿ócil. La brusca contracci¿«n en este ejercicio, ir¿ó seguida con toda probabilidad de una recuperaci¿«n sustancial posterior, pero ser¿ó en todo caso insuficiente para que se alcancen, en un horizonte cercano, los niveles de actividad y empleo previos pre-pandemia, menos aun los que asum¿¬amos como niveles tendenciales del PIB. Eficiencia y control del gasto p¿▓blico, y aumento de la insuficiente capacidad recaudatoria que exhibe la econom¿¬a espa?ola frente a las de nuestro entorno, seguir¿ón siendo asignaturas pendientes, tanto m¿ós necesarias de superar cuanto que el crecimiento potencial vendr¿ó limitado por razones demogr¿óficas, y previsiblemente se mantendr¿ón tasas de inflaci¿«n muy reducidas.

Vehiculizar el saneamiento de las finanzas p¿▓blicas mediante la definici¿«n de planes plurianuales parece en consecuencia una receta inteligente que, para que sea eficaz realmente requiere de un amplio consenso pol¿¬tico. Tambi¿Ğn requiere de ese consenso la definitiva (e imprescindible) puesta en marcha de pol¿¬ticas estructurales capaces de desplazar hacia arriba el potencial de crecimiento la econom¿¬a a largo plazo actuando sobre el capital humano, el gasto m¿ós eficiente en I+D y mejorando la calidad de la regulaci¿«n y de las instituciones. No es nuevo, pero ahora es mucho m¿ós necesario.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.