Alza del crecimiento y revisi¿«n del diagn¿«stico

El ajuste del INE exacerba las fuerzas de la econom¿¬a espa?ola, tambi¿Ğn los factores de debilidad

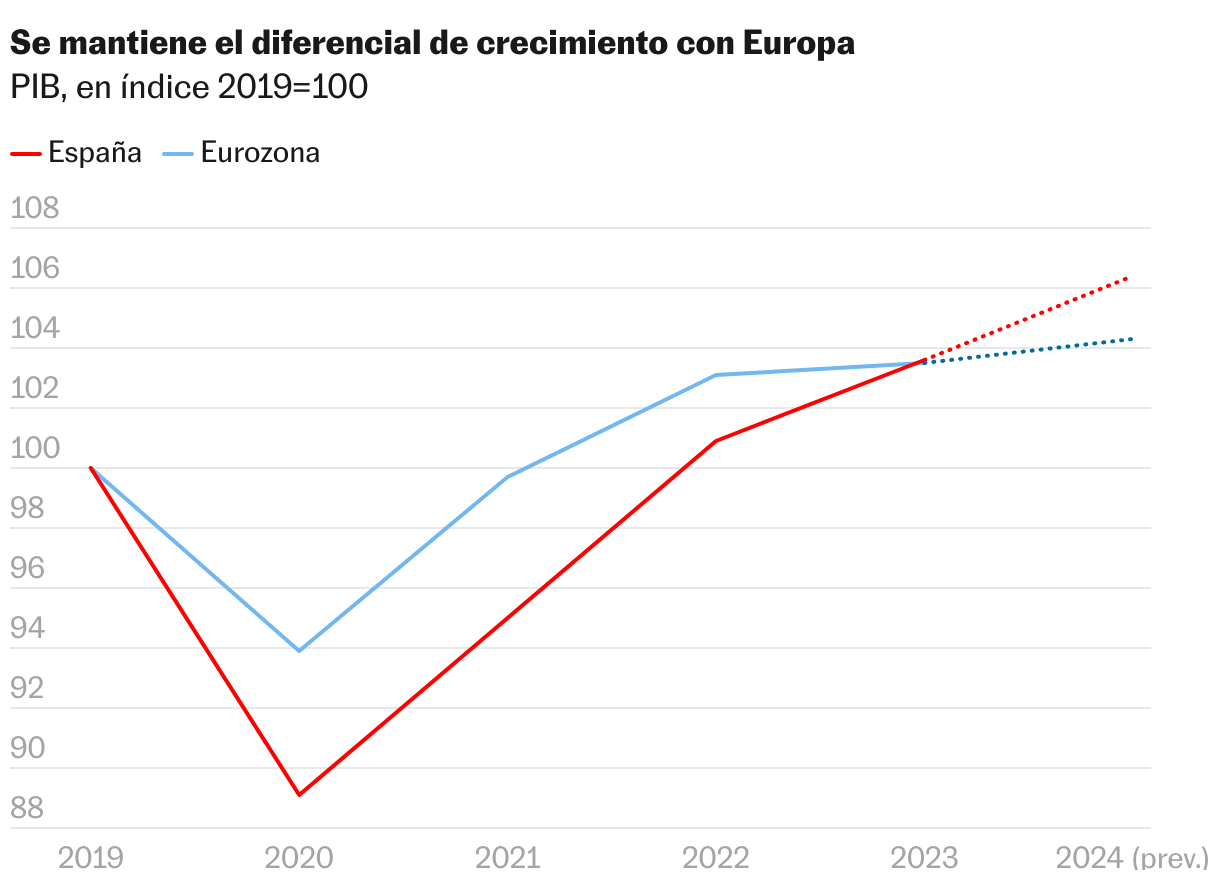

El panorama que se dibuja tras la revisi¿«n al alza del Instituto Nacional de Estad¿¬stica, con un PIB un 2,5% superior a las estimaciones iniciales, obliga a repensar el diagn¿«stico de las fuerzas y debilidades de la econom¿¬a espa?ola. Una mirada en el espejo de Europa aporta algunas informaciones relevantes a este respecto.

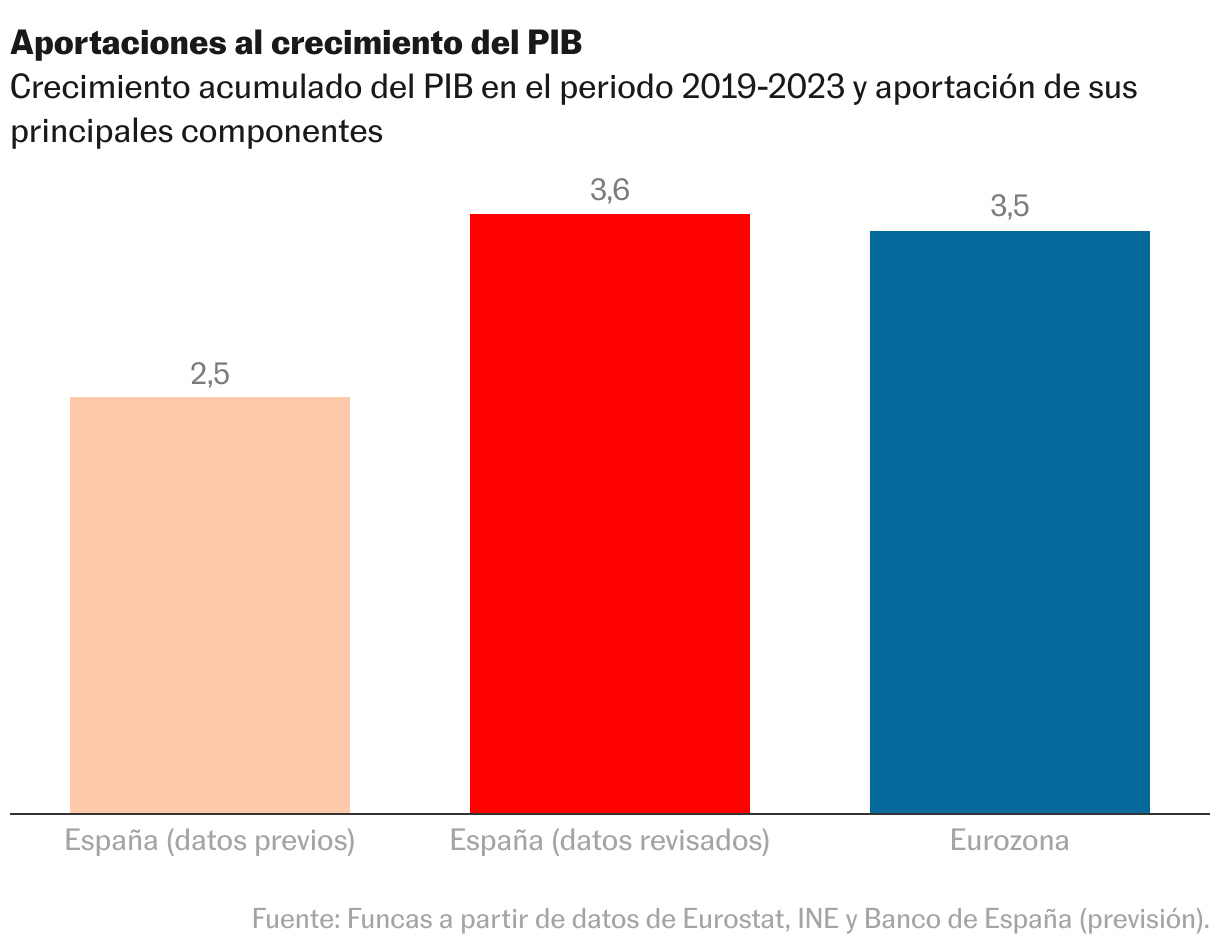

Considerando los cuatro ¿▓ltimos a?os en su conjunto, el PIB espa?ol avanz¿« un 3,6%, pr¿ócticamente lo mismo que la media de la eurozona (3,5%). Sin embargo, este resultado encubre dos periodos distintos, uno marcado por el golpe de la pandemia, m¿ós perjudicial en nuestro pa¿¬s, y otro posterior a la guerra en Ucrania: desde entonces el crecimiento ha sido sistem¿óticamente superior a la media europea, con una brecha que ha ido incluso ensanch¿óndose. As¿¬ pues, mientras que la econom¿¬a europea muestra s¿¬ntomas de estancamiento, con ligeros repuntes seguidos de reca¿¬das, la nuestra afianza su avance (las pr¿«ximas estimaciones trimestrales podr¿¬an obligar a matizar el perfil temporal, pero sin alterar tendencia de fondo).

De todo ello se puede deducir que la crisis energ¿Ğtica ha tenido un menor impacto que en los pa¿¬ses vecinos, bien por la disponibilidad de fuentes de energ¿¬a alternativas a un precio asequible, bien por el peso reducido de la industria. En todo caso, el comportamiento de la econom¿¬a espa?ola, tal y como ahora lo conocemos, es coherente con el advenimiento de un shock positivo de competitividad, cuyo vigor no se habr¿¬a apreciado correctamente. Esta visi¿«n de excepcionalidad es coherente con la acumulaci¿«n de super¿óvits externos, particularmente en lo que ata?e a los intercambios con el resto de la Uni¿«n Europea.

Otro factor de diferenciaci¿«n es la pol¿¬tica presupuestaria. El consumo p¿▓blico explica 2,5 puntos de crecimiento (casi el 70% del avance del PIB registrado entre 2019 y 2023), siendo ¿Ğsta una de las principales causas de la revisi¿«n de los expertos estad¿¬sticos. Sin duda, el momento coyuntural, m¿ós favorable de lo inicialmente previsto, no hubiera necesitado un est¿¬mulo fiscal tan potente. Es decir, habida cuenta de lo que ahora sabemos acerca de la intensidad de la recuperaci¿«n, un mayor esfuerzo de saneamiento de las cuentas p¿▓blicas hubiera sido asumible.

En sentido contrario, se confirma la debilidad de la inversi¿«n, con una aportaci¿«n negativa al PIB frente al ligero repunte registrado en Europa. No deja de extra?ar un resultado as¿¬, considerando el tir¿«n de la demanda, el plus de competitividad internacional y el man¿ó de los fondos Next Generation. Adem¿ós, los datos revisados dejan entrever una desaceleraci¿«n en los dos ¿▓ltimos a?os, tanto en concepto de inversi¿«n en vivienda como de bienes de equipo. Existe por tanto un riesgo de cronificaci¿«n del d¿Ğficit de inversi¿«n productiva: a falta de nuevas iniciativas pol¿¬ticas, ser¿ó complicado resolver la situaci¿«n de escasez de vivienda o acelerar la adaptaci¿«n del aparato productivo ante los desaf¿¬os globales y medioambientales que se vislumbran. Nos asomamos a un recorte adicional de tipos de inter¿Ğs, y esto ayudar¿ó, pero falta incidir m¿ós directamente en los obst¿óculos de fondo que lastran el mercado de vivienda, como las trabas al desarrollo del suelo construible, o las incertidumbres que enfr¿¬an la inversi¿«n en sectores clave como el automotriz.

Las revisiones tampoco cierran la brecha entre las buenas cifras macroecon¿«micas y la p¿Ğrdida de capacidad de compra que perciben muchas personas. Aun teniendo en cuenta el ajuste al alza, el consumo privado sigue sin alcanzar el nivel prepandemia en t¿Ğrminos per capita.

En definitiva, la econom¿¬a espa?ola goza de un buen momento coyuntural, pero el impulso est¿ó siendo insuficiente para afrontar los principales desequilibrios econ¿«micos y sociales. No bastar¿ó con dejarse llevar por la inercia expansiva. Tampoco es concebible un desacoplamiento de la renqueante econom¿¬a europea. El diagn¿«stico implacable del reci¿Ğn publicado informe de Mario Draghi sobre la econom¿¬a comunitaria es tambi¿Ğn v¿ólido aqu¿¬.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.