El fraude del novio de Ayuso ¡°no fue un mero error sino una conducta consciente, deliberada y dolosa¡±

El servicio jur¨ªdico de la Agencia Tributaria concluye que hubo un ¡°delito continuado en un plan preconcebido con facturas falsas y explicaciones inveros¨ªmiles e inaceptables¡±

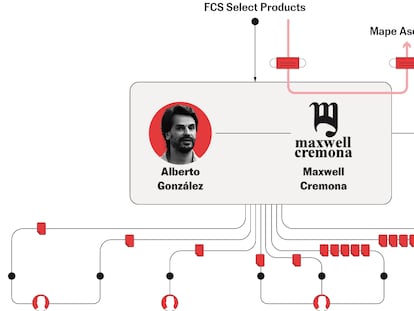

Alberto Gonz¨¢lez Amador, novio de la presidenta de la Comunidad de Madrid, Isabel D¨ªaz Ayuso, defraud¨® a Hacienda en los ejercicios de 2020 y 2021 al menos 350.000 euros. Durante esos a?os fiscales lleg¨® a sextuplicar sus ingresos anteriores como consecuencia de intermediar en la venta de mascarillas durante la pandemia y ganar as¨ª m¨¢s de dos millones de euros. Tras m¨¢s de un a?o de trabajo por parte de los inspectores fiscales, el servicio jur¨ªdico regional de la Agencia Tributaria emiti¨® hace dos meses un informe donde califica as¨ª el fraude atribuido a Gonz¨¢lez Amador: ¡°La conducta descubierta no es fruto de un mero error sino de una conducta consciente, deliberada y claramente dolosa que amerita su reproche penal¡±. A la vista de los hechos acreditados por la inspecci¨®n fiscal, el departamento jur¨ªdico considera ¡°oportuno y procedente, a efectos de investigar el fraude, ponerlos en conocimiento del ministerio fiscal¡±, seg¨²n indican fuentes jur¨ªdicas conocedoras del informe.

La Agencia Tributaria remiti¨® el 23 de enero un escrito de denuncia a la Fiscal¨ªa Provincial de Madrid, que abri¨® diligencias de investigaci¨®n penal que concluyeron el 13 de febrero con la presentaci¨®n de una denuncia contra Gonz¨¢lez Amador por dos delitos fiscales y otro de falsedad en documento p¨²blico, as¨ª como contra otras cuatro personas y ocho sociedades mercantiles, todas ellas implicadas en la emisi¨®n de facturas falsas para deducir gastos por servicios nunca prestados.

El informe del servicio jur¨ªdico relata c¨®mo Alberto Gonz¨¢lez Amador, que se hab¨ªa enriquecido en 2020 gracias a la intermediaci¨®n en la venta de mascarillas, intent¨®, en su declaraci¨®n del impuesto de sociedades con la empresa Maxwell Cremona, deducirse ¡°gastos irreales y ficticios¡± a trav¨¦s de ¡°facturas que no se corresponden con servicios realmente prestados por los emisores de las facturas, debiendo considerarse por ello falsas o falseadas¡±. Los juristas de la Agencia Tributaria relatan en su informe las diversas modalidades de fraude presuntamente realizadas por Alberto Gonz¨¢lez Amador:

Una factura de 620.000 euros ¡°que no se pag¨® nunca¡±. La empresa de Gonz¨¢lez Amador present¨® una factura por unos servicios que supuestamente le prest¨® la firma MKE en concepto de comisi¨®n por venta de mercanc¨ªas. Los juristas de la Agencia Tributaria se?alan que en el contrato no se especificaba ni qu¨¦ mercanc¨ªas eran, ni qu¨¦ servicios se iban a prestar, ni el porcentaje pagado sobre las ventas. Adem¨¢s, alertaban de que la factura se emiti¨® solo ¡°24 d¨ªas despu¨¦s de firmar el contrato¡±. Gonz¨¢lez Amador reconoci¨® ante Hacienda que la factura ¡°no se pag¨® nunca¡±. ¡°Y los servicios¡±, a?ade el informe, ¡°tampoco se prestaron por MKE¡±.

922.000 euros por vacunas que nunca se vendieron. El novio de Isabel D¨ªaz Ayuso present¨® para deducirse m¨¢s gastos una factura a favor de Gayani, una sociedad en Costa de Marfil con la que supuestamente hab¨ªa contratado el 1 de junio sus servicios de intermediaci¨®n en la venta de vacunas anticovid. Solo 15 d¨ªas despu¨¦s ¡ªy seg¨²n el relato falso de Gonz¨¢lez, quien comparte su vivienda actualmente con la presidenta de la Comunidad de Madrid¡ª, pag¨® a esa firma 922.585 euros por la venta de dos millones de vacunas a las autoridades sanitarias de Costa de Marfil. Cuando los inspectores pidieron informaci¨®n sobre este gasto que pretend¨ªa deducirse Gonz¨¢lez Amador, se encontraron, seg¨²n el informe de los servicios jur¨ªdicos de la Agencia Tributaria, con ¡°justificaciones contradictorias e inveros¨ªmiles¡±. Maxwell, la empresa del novio de D¨ªaz Ayuso, ¡°reconoci¨® que las vacunas nunca se vendieron y que la comisi¨®n no se pag¨®¡±.

Facturas falsas a sociedades de personas residentes en Arahal (Sevilla). El servicio jur¨ªdico de la Agencia Tributaria desglosa tambi¨¦n una serie de facturas por 178.000 euros que Gonz¨¢lez Amador present¨® para deducirse m¨¢s gastos de cinco sociedades vinculadas a tres personas residentes en Arahal (Sevilla). ¡°Hay indicios de falsedad. Maxwell reconoce que la mayor parte de estos servicios documentados no ser¨ªan deducibles por no estar relacionados con su actividad¡±, se?ala el informe de la Agencia Tributaria.

La inspecci¨®n ¡°favorece¡± a Gonz¨¢lez Amador en una operaci¨®n con Quir¨®n Salud. El servicio jur¨ªdico regional relata una extra?a operaci¨®n por la que Gonz¨¢lez Amador lleva a cabo una cesi¨®n de contrato a favor de otra sociedad de su propiedad, denominada Masterman, correspondiente a los servicios que Maxwell prestaba a Quir¨®n Salud. El informe califica esta operaci¨®n de ¡°artificiosa, il¨ªcita e ¡°inequ¨ªvocamente de defraudaci¨®n¡±, y a continuaci¨®n reprocha a la inspecci¨®n fiscal que haya propuesto ¡°una regularizaci¨®n favorable¡± para Gonz¨¢lez Amador que le permite ¡°disminuir la cuota defraudada en 2021¡å.

Delito contable absorbido por el delito fiscal. Aunque los inspectores fiscales apuntaron en sus actuaciones un delito contable ¡°por anotaciones ficticias en sus libros, superando los apuntes omitidos o falseados la cantidad de 240.000 euros por ejercicio¡±, el servicio jur¨ªdico de la Agencia Tributaria considera que ¡°siendo los hechos los mismos, el delito contable queda absorbido por el delito fiscal¡±. Respecto al delito de falsedad documental, el informe se refiere as¨ª a las facturas analizadas: ¡°Es falso el documento, falta a la verdad en toda su extensi¨®n y narra hechos totalmente inveraces¡±. ¡°Nos encontramos¡±, concluye, ¡°en presencia de un delito continuado al tratarse de facturas elaboradas en funci¨®n de un plan preconcebido¡±.

El servicio jur¨ªdico de la Agencia Tributaria analiz¨® las alegaciones presentadas por el novio de D¨ªaz Ayuso y concluy¨® que no desvirtuaban los indicios delictivos. Adem¨¢s, inform¨® en contra de una regularizaci¨®n en diferido que pretend¨ªa hacer Gonz¨¢lez Amador, ¡°tras comprobar que la inspecci¨®n no admit¨ªa las explicaciones y justificaciones dadas¡±, para declarar como ingresos en 2022 la mayor parte de las facturas ¡°que se reputan falsas o falseadas¡± de 2020 y 2021. ¡°Esta forma de regularizar no resulta tributariamente correcta¡±. ¡°Esa declaraci¨®n tributaria¡±, se?ala el informe, ¡°no hace una imputaci¨®n temporal correcta de los gastos ficticios indebidamente deducidos que no se pueden convertir en ingresos en un ejercicio posterior¡±.

Los juristas que analizaron los hechos concluyeron que Gonz¨¢lez Amador hab¨ªa cometido un delito doloso al saber lo que hac¨ªa y querer hacerlo, seg¨²n explica la jurisprudencia del Tribunal Supremo. ¡°Las explicaciones y justificaciones exculpatorias esgrimidas resultan inveros¨ªmiles e inaceptables¡±.

Tu suscripci¨®n se est¨¢ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨²as leyendo en este dispositivo, no se podr¨¢ leer en el otro.

FlechaTu suscripci¨®n se est¨¢ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨ª podr¨¢s a?adir otro usuario. Cada uno acceder¨¢ con su propia cuenta de email, lo que os permitir¨¢ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨ª para contratar m¨¢s cuentas.

En el caso de no saber qui¨¦n est¨¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨ª.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨¢ en tu dispositivo y en el de la otra persona que est¨¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨ª los t¨¦rminos y condiciones de la suscripci¨®n digital.