Jonathan Heath, subgobernador del Banco de Mئxico: ”°Anticipar el tipo de cambio hoy es mØ¢s difØŖcil que nunca”±

El 80% de las operaciones del peso mexicano ocurren fuera del paØŖs, por lo que el subgobernador del Banco de Mئxico considera que es complicado identificar las fuerzas detrØ¢s del precio del dØ®lar

El periodo en que Jonathan Heath (Ciudad de Mئxico, 1954) ha sido subgobernador del Banco de Mئxico, puesto que le otorga un voto dentro de la junta que decide la polØŖtica monetaria, ha sido atØŖpico. Nominado por el presidente Andrئs Manuel LØ®pez Obrador en enero de 2019, Heath ha enfrentado los choques inesperados por la pandemia de la covid-19, los cuales dispararon la inflaciØ®n hasta tocar el 8% en la segunda economØŖa de Latinoamئrica.

AdemØ¢s, el Gobierno ha incrementado el salario mØŖnimo en aproximadamente 20% cada a?o, presionando el costo de la vida. Otro canal estØ¢ inflando el consumo: el incremento en los programas sociales, entre ellas pensiones a adultos mayores, jØ®venes aprendices y padres de familia. ”°Definitivamente, estamos enfrentando un ambiente mucho mØ¢s difØŖcil”± que otras Juntas de Gobierno, dice a EL PA?S en entrevista en los dØŖas previos al arranque de la ConvenciØ®n Bancaria que se llevarØ¢ a cabo en Acapulco el jueves 18 y viernes 19 de abril. El panorama mercantil global es mixto, agrega el especialista, y el tipo de cambio es mØ¢s difØŖcil de anticipar que nunca.

Pregunta. El registro mآs reciente de inflaciخn la ubica en 4,4%, por encima del rango meta del banco central. ?Cuآl es su perspectiva?

Respuesta. Es mØ¢s fØ¢cil bajar la inflaciØ®n de 8,7% (nivel alcanzado durante la pandemia) a 4,4%, que de 4,4% a 3%. Estamos entrando en el terreno mØ¢s difØŖcil, en donde hay que perdurar mØ¢s y tener paciencia, porque nos enfrentamos a un panorama difØŖcil, a riesgos latentes y muchas dificultades por delante. La inflaciØ®n, si bien ha bajado زltimamente, ha estado mostrando se?ales de persistencia, de cØ®mo que querer quedarse ahØŖ y especialmente preocupan los precios de los servicios que no muestran todavØŖa una tendencia a la baja. Esa es la parte que necesitamos observar para poder terminar nuestra tarea.

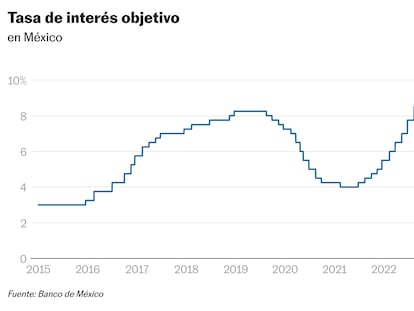

P. En su زltima reuniخn, todos menos uno de los miembros de la Junta de Gobierno del banco votخ por recortar la tasa de interئs referencia por primera vez en tres a?os. ?Es este el inicio de un ciclo de recortes?

R. AquØŖ hay dos aspectos que mirar de la postura monetaria. EstØ¢n quienes lo ven simplemente desde la tasa nominal y no quieren relajarla. Sin embargo, quienes lo miramos desde la tasa real ex ante (aquella que descuenta la expectativa de inflaciØ®n), vemos que este recorte de 11,25% a 11% prØ¢cticamente deja la tasa dentro del rango que hemos estado observando durante el زltimo a?o. Entonces, realmente no estamos disminuyendo la postura monetaria para que sea menos restrictiva, mØ¢s bien la estamos manteniendo con este peque?o ajuste. Cuatro miembros votaron por no reducir la postura monetaria restrictiva, interpretØ¢ndolo como la tasa real ex ante.

P. En los a?os en que has sido subgobernador, el banco ha navegado dos componentes inflacionarios atØŖpicos para el paØŖs: los incrementos en el salario mØŖnimo y en las ayudas sociales. ?Ha sido mØ¢s difØŖcil la tarea del banco que en periodos anteriores?

R. Definitivamente estamos enfrentando un ambiente mucho mØ¢s difØŖcil, pero no es زnicamente el problema de costos salariales y de una polØŖtica fiscal expansiva, sino tambiئn una pandemia. Ninguna junta de gobierno habØŖa tenido la complicaciØ®n de un brote inflacionario a raØŖz de una pandemia. Eso hace que no sea nada mØ¢s un par de cosas, sino una gran cantidad de cosas que han estado explicando la inflaciØ®n en estos زltimos tres a?os. En el margen, las presiones que mØ¢s preocupan son las que tز mencionas.

P. Antes de llegar al banco, era partidario del incremento al salario mØŖnimo. Hace un par de a?os decØŖa que se debØŖa hacer, pero el momento no era el adecuado. ?Quئ opina ahora?

R. Mi opiniØ®n no ha cambiado. Hace cinco a?os el salario mØŖnimo era ridØŖculamente bajo, habØŖa gran espacio para irlo subiendo y quئ bueno que asØŖ ha sido. Ahora, despuئs de cinco a?os de aumentos en promedio alrededor del 20%, mØ¢s algunos peque?os aumentos al final del sexenio anterior, empieza a ser un parØ¢metro de referencia mucho mØ¢s relevante, a jugar un papel importante en la economØŖa. El problema es que la distancia entre el salario mØŖnimo y los salarios medios se ha ido acortando. Ahora, un aumento en el salario mØŖnimo adicional ya empieza a empujar el salario medio. Yo creo que ya tenemos un salario mØŖnimo real respetable, ya no podemos hablar de que estئ tan bajo. Creo que ya estØ¢ mucho mØ¢s alineado con lo que pudiera ser un salario mØŖnimo de mercado. De aquØŖ en adelante, simplemente hay que cuidarlo para que no vaya a bajar en tئrminos reales.

P. ?Quئ podemos esperar los mexicanos de los mercados globales en lo que resta del a?o?

R. Tenemos un panorama mixto. Hay paØŖses que les estØ¢ yendo muy bien y otros que no tanto. Tenemos, por ejemplo, el caso de Estados Unidos, que ha mostrado una fortaleza sorprendente. Los estØŖmulos fiscales y monetarios que recibiØ® en el a?o del primer a?o de la pandemia realmente fueron sin precedentes y todavØŖa estØ¢n ahØŖ, de alguna forma u otra, detrØ¢s de una actuaciØ®n de la economØŖa americana muy resiliente, muy fortalecida. Su mercado laboral no muestra se?ales de empezar a disminuir su fortaleza. La posibilidad de una recesiØ®n o una desaceleraciØ®n prØ¢cticamente lo hemos dejado atrØ¢s. Por otro lado, hay otras regiones a las que no les va tan bien. Europa muestra un escenario complejo porque estØ¢ sintiendo los efectos de una guerra muy cercana. Otros paØŖses tambiئn estØ¢n sufriendo los factores geopolØŖticos, algunos todavØŖa tienen el problema de la inflaciØ®n y no queda tan claro que los precios de las materias primas no vayan a volver a subir.

El entorno sigue siendo complicado y dentro de eso resalta el papel de Mئxico, que tiene una economØŖa interna que mostrØ® una resiliencia muy sorprendente el a?o pasado. El consumo de los hogares aumentØ® a buen ritmo y una sorpresa que nadie vio venir fue un incremento de casi el 20% en la inversiØ®n privada. Es un crecimiento que no habØŖamos visto en 20-25 a?os. La misma fortaleza de la economØŖa mexicana ha sido uno de los factores que ha jugado un papel en la persistencia de la inflaciØ®n. Si bien ha ido bajando, no con la rapidez que a nosotros nos hubiera gustado y en muy buena parte es por enfrentar esta actividad econØ®mica muy resiliente. Y en este a?o, con la polØŖtica fiscal expansiva, que entiendo perfectamente bien por quئ el gobierno federal lo estØ¢ haciendo, complica mucho nuestro trabajo.

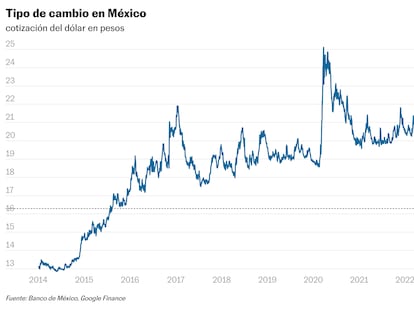

P. Se dice mucho que el diferencial de tasas entre Mئxico y EE UU es lo que ha impulsado la fuerte apreciaciخn del peso contra el dخlar. ?Esto tambiئn complica el trabajo de la Junta de Gobierno? ?La posibilidad de que al bajar la tasa de interئs haya salida abrupta de capitales?

R. El mercado cambiario se ha vuelto mucho mØ¢s complejo en los زltimos a?os. Anteriormente, para poder analizarlo veØŖamos la balanza de pagos, si habØŖa un dئficit en la cuenta corriente, cØ®mo estaba el precio del petrØ®leo porque ئramos exportadores, la tenencia de extranjeros de la deuda pزblica, y con eso mØ¢s o menos nos dØ¢bamos una idea de quئ pavada. Pero ha habido cambios estructurales de los que creo que poca gente habla. Primeramente, dejamos de ser un paØŖs exportador neto de petrØ®leo, por lo que el precio ya es irrelevante. Tenemos las remesas, que ahora representan 4% del Producto Interno Bruto (PIB), cuando antes no llegaba ni a la mitad de lo que es ahora. En la parte de inversiØ®n de portafolio, hace ocho a?os mØ¢s o menos la tenencia de la deuda pزblica, poco mØ¢s del 36% estaba en manos de extranjeros, pero ha ido disminuyendo a travئs del tiempo y en los زltimos datos ya vemos esta tenencia no llega ni al 14%. Esto fue asØŖ incluso en el periodo de julio del 2022 a agosto del 2023, cuando mØ¢s se apreciØ® el tipo de cambio. En ese momento no solo no hubo una entrada masiva de inversiØ®n, sino que hubo una salida de capital.

Por lo tanto, ya no queda tan claro que este tipo de inversiØ®n sea lo que mØ¢s estØ¢ determinando el tipo de cambio. Hay que tomar en cuenta que poco mØ¢s del 80% de todas las transacciones del peso mexicano ocurren fuera del paØŖs. Tenemos muchas cosas que estØ¢n determinando el tipo de cambio que ocurren en otra parte del mundo. Tampoco voy a ser ingenuo y decir que no importa, obviamente importa, pero ya no a travئs de los mecanismos tradicionales de anta?o. Ahora son contratos de derivados, de opciones, de coberturas, que se realizan en otras partes del mundo que utilizan el peso como un vehØŖculo de cobertura. Esa demanda del peso no tiene nada que ver necesariamente con la fortaleza de la economØŖa mexicana o con el quehacer de la economØŖa. Entonces, no queda tan claro que, si nosotros bajamos la tasa, que pudiera verse afectada la demanda de pesos a nivel mundial. Hoy en dØŖa es mucho mØ¢s difØŖcil tratar de anticipar la trayectoria del tipo de cambio de lo que fue en cualquier otro momento de nuestra historia.

P. La Convenciخn Bancaria se acerca, ?cخmo llega el sistema financiero mexicano?

R. Tenemos un sistema bancario muy fortalecido, bien capitalizado y mucho mejor regulado. Nuestra estabilidad es realmente impresionante. Resistimos la prueba, quizØ¢s mØ¢s difØŖcil, que fue la de la crisis bancaria del 2009, luego resistimos una segunda prueba muy importante que fue la pandemia. En este زltimo a?o, que hemos visto una postura monetaria restrictiva, vemos un sistema bancario que no ha padecido el efecto de las altas tasas, y lo vemos, por ejemplo, en el crئdito personal, el crئdito al consumo, a empresas que siguen creciendo. Los ØŖndices de morosidad tampoco han subido por encima de la tendencia de los زltimos a?os. Uno pensarØŖa que con tasas mØ¢s elevadas habrØŖa un incremento en la morosidad, pero no se ha observado. Entonces, yo creo que el sistema bancario llega fortalecido en muy buenas condiciones a pesar de la postura monetaria restrictiva que hemos mantenido en el زltimo a?o.

SuscrØŖbase a la newsletter de EL PA?S Mئxico y al canal de WhatsApp y reciba todas las claves informativas de la actualidad de este paØŖs.

Tu suscripciخn se estآ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciخn?

Si continزas leyendo en este dispositivo, no se podrآ leer en el otro.

FlechaTu suscripciخn se estآ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciØ®n a la modalidad Premium, asØŖ podrØ¢s a?adir otro usuario. Cada uno accederØ¢ con su propia cuenta de email, lo que os permitirØ¢ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciØ®n de empresa? Accede aquØŖ para contratar mØ¢s cuentas.

En el caso de no saber quiئn estØ¢ usando tu cuenta, te recomendamos cambiar tu contrase?a aquØŖ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarØ¢ en tu dispositivo y en el de la otra persona que estØ¢ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquØŖ los tئrminos y condiciones de la suscripciØ®n digital.

Sobre la firma