El Nobel de Econom¨Şa premia a los estad¨Şsticos Engle y Granger

Sus m¨¦todos de an¨˘lisis de series temporales se utilizan para prevenir riesgos financieros

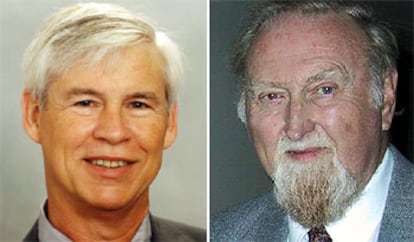

Los economistas Robert F. Engle (Nueva York, EE UU, 1942) y Clive W. J. Granger (Swansea, Reino Unido, 1934) fueron galardonados ayer con el Premio Nobel de Econom¨Şa 2003 por desarrollar m¨¦todos de an¨˘lisis de series temporales (como la evoluci¨®n del PIB, de los precios, la cotizaci¨®n de acciones o los tipos de inter¨¦s) que permiten un mejor estudio de los riesgos en las econom¨Şas y, sobre todo, en los mercados financieros.

Como en a?os anteriores, el Nobel de Econom¨Şa, recay¨® en cient¨Şficos que han dedicado su trabajo a demostrar con f¨®rmulas te¨®ricas comportamientos de la realidad econ¨®mica. La Academia Sueca de las Ciencias destac¨® que los trabajos de ambos investigadores han permitido avances notables en la teor¨Şa econ¨®mica, que se basa en las series temporales, es decir, series cronol¨®gicas de datos que permiten ver las relaciones y evoluciones y comprobar las hip¨®tesis te¨®ricas.

Las series sirven para hacer un seguimiento de datos como puede ser la evoluci¨®n de los precios, de los tipos de inter¨¦s, del crecimiento econ¨®mico o de los mercados burs¨˘tiles teniendo en cuenta la volatilidad. Ya desde los ochenta, los dos cient¨Şficos desarrollaron m¨¦todos estad¨Şsticos que sirven para poder usar mejor dos caracter¨Şsticas centrales de muchas series temporales: la volatilidad variable en el tiempo y la llamada "no-estacionalidad".

Hasta ese momento la estad¨Şstica utilizaba m¨¦todos menos exactos, pues analizaba los datos desde la perspectiva de una volatilidad constante, es decir, que no ten¨Şa en cuenta que esos cambios casuales pueden variar en el tiempo, algo de especial importancia a la hora de evaluar los riesgos en los mercados burs¨˘tiles. Gracias al trabajo de los premiados es posible, por ejemplo, integrar dentro de una serie temporal (pongamos de la evoluci¨®n del ¨Şndice general de la Bolsa de Madrid) las oscilaciones casuales, a veces m¨˘s fuertes y otras veces moderadas, registradas en ese parqu¨¦.

El aporte de Robert Engle (nacido en 1942 en Siracusa, Estado de Nueva York), fue fundamental al definir el concepto conocido internacionalmente con la sigla ARCH (Heteroscedasticidad Autorregresiva Condicional), que permite conocer las propiedades de muchas series cronol¨®gicas y desarrollar un m¨¦todo que hace posible modelar estad¨Şsticamente la volatilidad de numerosas series temporales. El modelo ARCH se ha convertido en una herramienta imprescindible no s¨®lo para los investigadores, sino tambi¨¦n para los analistas de los mercados, que los utilizan para evaluar riesgos de gesti¨®n.

Por su parte, Clive Granger (nacido hace 69 a?os en Swansea, Gales) demostr¨® que el an¨˘lisis de datos no constantes mediante m¨¦todos estad¨Şsticos de an¨˘lisis de series constantes pod¨Şa llevar a conclusiones err¨®neas. Determin¨® adem¨˘s que combinaciones espec¨Şficas de series temporales variables pueden comportarse como series constantes y, por tanto, conseguir resultados estad¨Şsticamente correctos. Es lo que Granger bautiz¨® como "cointegraci¨®n".

En la pr¨˘ctica esto significa que algunas perturbaciones casuales, por ejemplo, del PIB, pueden mantenerse en el tiempo. Seg¨˛n los expertos, el Banco de Inglaterra y el Tesoro brit¨˘nico, por ejemplo, basan buena parte de su rendimiento t¨¦cnico y sus predicciones en m¨¦todos desarrollados por Granger.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.