La prima de riesgo repunta a un nuevo m¿óximo pese a los mensajes de Bruselas

El Ibex cierra en 6.090,4 puntos, tras una ca¿¬da del 2,58%. El diferencial alcanza los 540 puntos b¿ósicos, nivel m¿ós alto desde 1993

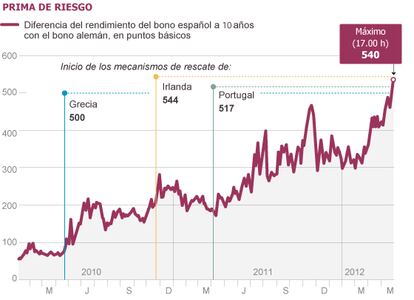

Los mercados siguen penalizando la falta de soluciones definitivas para la crisis bancaria espa?ola. La prima de riesgo, exceso de rendimiento que los inversores exigen al bono espa?ol a 10 a?os frente al equivalente alem¿ón, ha alcanzado los 540 puntos b¿ósicos, un nuevo m¿óximo hist¿«rico de esta medida de la solvencia de la deuda soberana espa?ola desde que existe el euro. Hay que remontarse a 1993 para encontrar niveles de riesgo pa¿¬s similares. El tipo de inter¿Ğs del citado bono ha llegado a tocar el 6,703% (pr¿«ximo al 6,781%, registro m¿óximo en Bloomberg desde que existe en euro), pero est¿ó lejos a¿▓n de los niveles que desencadenaron los rescates de Irlanda, Portugal y Grecia.

Los inversores han vuelto a demostrar sus dudas ante la capacidad del Gobierno espa?ol de afrontar el saneamiento de la banca espa?ola, a pesar del bal¿«n de ox¿¬geno que ha supuesto hoy el respaldo de la Comisi¿«n Europea a un rescate directo de las entidades por parte del fondo de rescate europeo. Adem¿ós, Bruselas ha concedido una pr¿«rroga de un a?o para que Espa?a alcance el objetivo de d¿Ğficit del 3%, que deber¿ó lograrse en 2014.

La escalada se ha iniciado en una tensa ma?ana que amanec¿¬a con una noticia publicada en el Financial Times sobre el rechazo del Banco Central Europeo (BCE) a una posible capitalizaci¿«n de Bankia con deuda p¿▓blica -un planteamiento valorado por el Gobierno espa?ol- y continuaba con confusos desmentidos por parte del ministro de Econom¿¬a Luis de Guindos y el emisor europeo. La prima de riesgo ha marcado entonces un primer r¿Ğcord hist¿«rico en 539 puntos b¿ósicos.

El doble salvavidas lanzado desde la capital comunitaria ha favorecido una relajaci¿«n inicial de la prima hasta los 506 puntos. Pero las dificultades t¿Ğcnicas que plantea el acceso de los bancos a la financiaci¿«n del MEDE (habr¿¬a que modificar el tratado que lo fund¿«), la conocida oposici¿«n de Alemania a esta v¿¬a y la dilaci¿«n que, en cualquier caso, presentar¿¬a esta medida (el fondo entra en vigor el 1 de julio), ha desinflado las expectativas inciales.

El comisario de Asuntos Econ¿«micos, Oli Rehn, se ha encargado de moderar el entusiasmo: "Los desembolsos directos a los bancos no est¿ón previstos como tales en el tratado y, por tando, no es una opci¿«n disponible... en t¿Ğrminos de capitalizaci¿«n directa", ha asegurado.

La tensi¿«n amain¿« hacia las 13.00, tras hacerse p¿▓blico el respaldo de la Comisi¿«n Europea a una capitalizaci¿«n directa de los bancos europeos con recursos del fondo de rescate europeo que entrar¿ó en vigor el pr¿«ximo julio, el Mecanismo Europeo de Estabilidad (MEDE). Se tratar¿¬a de un gran paso adelante que podr¿¬a desencallar los problemas de las entidades espa?olas necesitadas de capital, puesto que evitar¿¬a al Estado espa?ol el recurso a un mercado que le exige rendimientos prohibitivos. Hasta ahora solo estaba previsto el recurso de los pa¿¬ses al MEDE.

En la Bolsa, el Ibex tambi¿Ğn invirti¿« moment¿óneamente su tendencia bajista de la ma?ana -hab¿¬a llegado a perder un 2,65%- y tras la noticia ha asomado la cabeza en la zona de ganancias. Pero el repunte ha sido breve y ha terminado la sesi¿«n con una ca¿¬da del 2,58% que lo ha colocado en 6.090,4 puntos, siempre en m¿¬nimos desde 2003.

Bankia, como viene siendo la t¿«nica desde su nacionalizaci¿«n, ha sido siendo uno de los valores m¿ós castigados y ha llegado a caer hasta 0,95 euros durante la jornada, aunque luego ha recortado las p¿Ğrdidas y ha terminado el d¿¬a en 1,041 euros, tras un descenso del 8,6%. Ha protagonizado el segundo mayor descenso del Ibex, tras Sacyr Vallehermoso (-11,18%). Los dem¿ós bancos cotizado, salvo Caixabank (que ha finalizado con un avance del 0,82%), tambi¿Ğn han terminado a la baja: BBVA ha cedido un 1,42%, Santander un 1,16%, Sabadell un 0,97% y Popular un 0,72%.

La tensi¿«n se ha dejado sentir tambi¿Ğn en los mercados europeos. La falta de confianza se ha mostrado hoy en la subasta del Tesoro italiano, que ha colocado 5.730 millones de euros en bonos a cinco y diez a?os, por debajo del m¿óximo volumen fijado (6.250 millones de euros). La demanda ha superado en 1,4 veces la oferta. Los inversores han pedido un inter¿Ğs del 6,03% por los t¿¬tulos a 10 a?os (un 5,84% de la subasta previa) y un 5,66% a cinco a?os (un 4,86% en la emisi¿«n del mes pasado).

Adem¿ós, los ¿▓ltimos sondeos en Grecia muestran, cara a las elecciones del pr¿«ximo 17 de junio, un avance de los partidos contrarios a las medidas de austeridad que condicionan el rescate del pa¿¬s.

La vulnerabilidad de la eurozona se est¿ó reflejando en la cotizaci¿«n de la moneda com¿▓n, que ha ca¿¬do hasta 1,2386 d¿«lares, m¿¬nimo cambio desde el 1 de julio de 2010.

Los inversores huyen hacia activos que consideran m¿ós seguros y por ello cada vez exigen menos rendimiento a los bonos alemanes: el de los t¿¬tulos alemanes a dos a?os ha llegado hoy al 0%, mientras el tipo de la deuda a diez a?os ha tocado un nuevo m¿¬nimo al llegar al 1,268%.

Las Bolsas europeas tambi¿Ğn han participado del clima de desconfianza: Londres ha perdido un 1,74%, Par¿¬s un 2,24%, Fr¿óncfort un 1,81% y Mil¿ón un 1,79%.

Seg¿▓n aseguraba el Financial Times, citando fuentes oficiales europeas, el BCE rechaza "categ¿«ricamente" el plan del Gobierno seg¿▓n el cual, en lugar de capitalizar el banco nacionalizado con efectivo, se le inyectar¿¬an nuevos t¿¬tulos de deuda p¿▓blica que la entidad podr¿¬a usar despu¿Ğs como garant¿¬a en operaciones de financiaci¿«n ante el Banco Central Europeo (BCE), con lo que ser¿¬a el emisor europeo, en ¿▓ltima instancia, el proveedor de la liquidez que necesita Bankia.

El BCE ha asegurado que "en contra de las informaciones publicadas hoy, el BCE no ha sido consultado y no ha expresado una posici¿«n sobre los planes de las autoridades espa?olas para recapitalizar un gran banco espa?ol [en referencia a Bankia]. El BCE est¿ó listo para asesorar sobre la evoluci¿«n de esos planes", seg¿▓n se?ala en un mensaje de Twitter.

El BCE, sin embargo, confirmaba en esa misma nota que "debe tomarse en cuenta, sin embargo, que los fondos necesarios para asegurar que los bancos cumplen los requerimientos de capital no pueden ser proporcionados por el Eurosistema". Esa segunda parte era la confirmaci¿«n en toda regla de que el BCE rechaza la idea del Gobierno, ya fuera una decisi¿«n tomada, un plan en marcha o una alternativa en estudio. El BCE, sin embargo, ha se?alado despu¿Ğs que esa era una versi¿«n err¿«nea del comunicado y ha suprimido ese segundo p¿órrafo que dejaba en evidencia la posici¿«n espa?ola.

Ese plan fue publicado por EL PA?S este domingo, y luego fuentes del Gobierno admitieron, con distintos matices, que se trabajaba con esa idea a medios internacionales, a las principales agencias de noticias financieras y a las agencias espa?olas.

Ahora, seg¿▓n fuentes europeas citadas por el Financial Times, el BCE ha transmitido a Espa?a que Bankia precisa una verdadera inyecci¿«n de capital y que esa posibilidad de financiaci¿«n indirecta podr¿¬a incumplir la normativa de la Uni¿«n Europea que no permite la "financiaci¿«n monetaria", es decir, que el banco central aporte fondos a los Estados.

Fuentes de Econom¿¬a aseguran que Espa?a no ha hecho propuesta alguna al BCE sobre la financiaci¿«n del plan de Bankia, "luego dif¿¬cilmente este puede pronunciarse", seg¿▓n la versi¿«n oficial. El Gobierno mantiene ahora el discurso de que la primera opci¿«n es acudir al mercado?a trav¿Ğs de los mecanismos habituales del Tesoro para recapitalizar la entidad.

En esa misma l¿¬nea se ha pronunciado el ministro de Econom¿¬a, Luis de Guindos, en el Congreso, al se?alar que el BCE no ha rechazado ning¿▓n plan para la recapitalizaci¿«n de Bankia, porque el Gobierno "no ha presentado ning¿▓n plan" ante la autoridad monetaria. "Hagan m¿ós caso al Gobierno y menos al Financial Times", ha se?alado.

La posibilidad de inyectar deuda de modo directo en las entidades estaba en los planes del Gobierno, que incluso modific¿« este mismo mes por decreto la ley del Fondo de Reestructuraci¿«n Ordenada Bancaria, de modo que esas inyecciones directas fueran posible no solo para entidades individuales sino tambi¿Ğn para el caso de fusiones, como la anunciada ayer por Liberbank, Ibercaja y Caja3, que requerir¿ó fondos p¿▓blicos en forma de bonos contingentes convertibles, conocidos como cocos.

El rechazo del BCE, a?ade el Financial Times,?parece reforzar la insistencia del Ejecutivo de Mariano Rajoy en que la ¿▓nica soluci¿«n a la crisis, que est¿ó disparando el coste de financiaci¿«n de la deuda soberana espa?ola hasta l¿¬mites insostenibles, es que el BCE se convierta en un prestamista de ¿▓ltimo recurso de los bancos espa?oles. Tambi¿Ğn se?ala que el Gobierno espa?ol no est¿ó dispuesto a aceptar una intervenci¿«n similar a la de Portugal, Grecia e Irlanda porque esos rescates han sido "catastr¿«ficos".

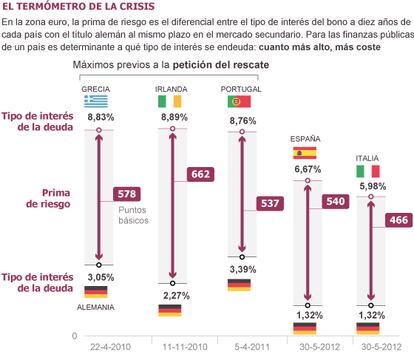

Grecia pidi¿« el rescate el 23 de abril de 2010, con una prima de riesgo en 559 puntos b¿ósicos en las jornadas previas y el tipo de su bono a 10 a?os en el 8,83%. Irlanda pidi¿« ayuda el 22 noviembre de hace dos a?os: diez d¿¬as antes su prima de riesgo alcanz¿« los 646 puntos, con la rentabilidad del bono en el 8,89%. A Portugal le bast¿« rebasar los 500 puntos a principios de abril para, en el plazo de cinco d¿¬as, pedir el rescate. Los inversores exig¿¬an un 8,76% a sus bonos a 10 a?os.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.