Prosigue la devaluaciĻŪn de los salarios

Es difĻŠcil que la gente acepte que los sueldos, como cualquier otro precio, pueden bajar

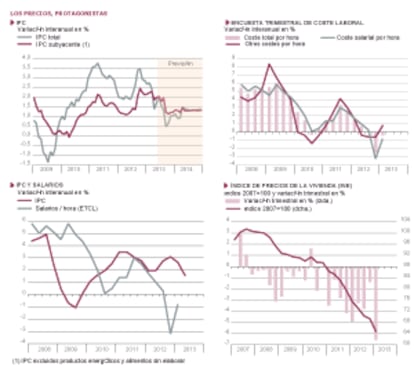

La informaciĻŪn mĻĒs relevante de la semana se ha situado en el ĻĒmbito de la inflaciĻŪn: el IPC de mayo, la Encuesta Trimestral de Coste Laboral (ETCL) del primer trimestre de este a?o y el ĻŠndice de precios de vivienda (IPV), tambiĻĶn del primer trimestre. La conclusiĻŪn mĻĒs importante que podemos extraer de toda ella es que continĻēa a buen ritmo el proceso de devaluaciĻŪn (pĻĶrdida de valor en relaciĻŪn con la inflaciĻŪn general) de los salarios y, mĻĒs aĻēn, de los precios de la vivienda.

En cuanto a estos Ļēltimos, todo el mundo entiende las razones. Estos precios se habĻŠan alejado notablemente de sus valores de equilibrio (en lenguaje vulgar, habĻŠan generado una burbuja), y en economĻŠa, sea de mercado o de planificaciĻŪn centralizada, el concepto de equilibrio es fundamental: todo lo que se aleja de ĻĶl vuelve a ĻĶl, tarde o temprano. El problema es que estos valores de equilibrio no son observables directamente, y los economistas utilizamos modelos que nos dan unos resultados sometidos a veces a un elevado margen de error. Esto, la resistencia de los agentes econĻŪmicos a aceptar que sus activos estĻĒn sobrevalorados y la preponderancia de la doctrina que cree a pies juntillas que siempre los precios que establece el mercado son los de equilibrio, y por tanto, sostenibles, hace que sea muy difĻŠcil diagnosticar y tomar medidas prudenciales para impedir las burbujas, aunque el caso de los precios de la vivienda ha sido tan evidente que uno no se explica por quĻĶ se permitiĻŪ que las cosas fueran tan lejos.

Los precios de la vivienda van acercĻĒndose rĻĒpidamente a sus valores de equilibrio

En cuanto a los salarios, es muy difĻŠcil que la gente vea que estĻĒn por encima de su valor de equilibrio, y todavĻŠa lo es mĻĒs aceptar que, como cualquier otro precio, pueden no solo subir, sino bajar. En Espa?a se dan al menos dos factores que tiran de los salarios para abajo. En primer lugar, durante los a?os locos de la Ļēltima expansiĻŪn, y sin tener en cuenta que desde 1999 habĻŠamos fijado para siempre nuestro tipo de cambio al de los socios de la UEM y ya no podĻŠamos devaluar para corregir desviaciones relativas de precios y costes, los costes laborales por unidad producida se desviaron al alza en torno a un 20% respecto a la media de la zona. Grave error, que hay que corregir, bien bajando los salarios respecto a nuestros socios, bien aumentando la productividad mĻĒs que ellos (lo que en una coyuntura de caĻŠda de la producciĻŪn solo puede hacerse ajustando las plantillas) o bien mediante una combinaciĻŪn de ambos procedimientos. Es lo que nos estĻĒ pasando. Solo una observaciĻŪn: la devaluaciĻŪn deberĻŠa afectar tambiĻĶn a los mĻĒrgenes empresariales, y eso no se ve en las estadĻŠsticas oficiales. El segundo factor a considerar es que la crisis ha provocado una brecha insoportable entre oferta y demanda de trabajo, es decir, una enorme bolsa de paro. Si, como nos ense?an a los economistas en el primer curso de nuestra carrera, los precios son el instrumento fundamental en una economĻŠa de mercado para igualar demanda y oferta, la conclusiĻŪn es clara: o se retiran del mercado los seis millones de parados o los costes laborales tenderĻĒn a bajar, y los salarios percibidos por los trabajadores son la parte fundamental, aunque no la Ļēnica, de dichos costes.

Volviendo a los datos publicados esta semana, la inflaciĻŪn anual aumentĻŪ en mayo algo mĻĒs de lo previsto, hasta el 1,7%, debido sobre todo a las subidas de los precios de los vegetales frescos que probablemente se expliquen por las adversas condiciones meteorolĻŪgicas de esta primavera. Ello no cambia el perfil de las previsiones para los prĻŪximos meses: en junio aĻēn seguirĻĒ aumentando la inflaciĻŪn hasta el 2%, pero a partir de julio descenderĻĒ con fuerza, acabando el a?o en torno al 1%.

Los costes laborales por hora trabajada, corregidos de calendario laboral, descendieron en el primer trimestre un 0,4% respecto al mismo periodo del a?o anterior (-0,8% los salarios brutos percibidos por los trabajadores, y +0,8% los otros costes). Esta caĻŠda es notablemente inferior a la que se produjo en el cuarto trimestre del pasado a?o, en el que se eliminĻŪ la paga extra de los empleados pĻēblicos. Como se ve en el grĻĒfico inferior izquierdo, desde el tercer trimestre de 2010, los salarios por hora vienen creciendo por debajo de la inflaciĻŪn de los precios de consumo, habiendo acumulado desde entonces una pĻĶrdida de poder adquisitivo del 5,5%.

?ngel Laborda es director de coyuntura de la FundaciĻŪn de las Cajas de Ahorros (FUNCAS).

Precios de la vivienda

Durante los tres primeros trimestres de 2012, los precios de la vivienda, segĻēn el ĻŠndice que elabora el Instituto Nacional de EstadĻŠstica (INE), estuvieron bajando a una tasa anual del orden del 4%. Sin embargo, en el cuarto trimestre del mismo a?o, dicha tasa se redujo hasta el 1,4%. Tras la publicaciĻŪn de los datos del primer trimestre de este a?o se ve que esta moderaciĻŪn no se debiĻŪ a que el proceso de ajuste de dichos precios estuviera cercano a su fin, sino al repunte transitorio de la demanda para adelantarse a los cambios fiscales (IRPF e IVA) que entrarĻŠan en vigor a principios de este a?o. Una vez que la demanda ha vuelto a caer, y para compensar las peores condiciones fiscales, los vendedores han vuelto a intensificar la tendencia a la baja de los precios, de forma que la tasa anual se ha situado en -6,6%. Tomando como referencia los precios medios del a?o 2007, la caĻŠda acumulada desde entonces alcanza un 35,3%. Si ademĻĒs descontamos la inflaciĻŪn desde ese a?o, esta caĻŠda aumenta hasta el 42,5%.

?

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.