Las pymes pagan el doble por el cr¿Ğdito

La brecha entre el coste de financiaci¿«n de las grandes y las peque?as empresas espa?olas se dispara hasta el 105% La diferencia con Alemania sigue creciendo

Europa asiste con cierta impotencia a la fragmentaci¿«n de su mercado financiero, a un dato machaconamente repetido para el que no ha funcionado hasta ahora la estrategia del Banco Central Europeo (BCE): los pa¿¬ses del sur pagan por el dinero prestado casi el doble de intereses que los del norte. Pero dentro de la propia Espa?a la crisis ha abierto una fractura fenomenal entre las grandes empresas y las pymes, que aportan la mayor parte del empleo. El coste de los cr¿Ğditos de hasta un mill¿«n de euros, que son los que suelen pedir las pymes, m¿ós que duplica el de los pr¿Ğstamos superiores al mill¿«n de euros, propios de las grandes compa?¿¬as, seg¿▓n los datos m¿ós recientes recopilados por el BCE, correspondientes a abril.

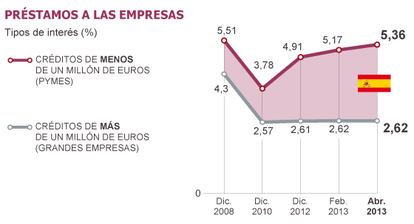

En concreto, los cr¿Ğditos inferiores al mill¿«n firmados en abril ten¿¬an un coste medio del 5,36%, mientras que los grandes pr¿Ğstamos pagaron el 2,62%, es decir, un 105% m¿ós. Espa?a es un caso llamativo, ya que la brecha entre los grandes y peque?os pr¿Ğstamos centros pa¿¬ses es muy inferior en la media de la eurozona (de 2,21% al 3,86%, es decir, un 75% de diferencia) o de Alemania (del 1,8% al 2,92%).

í░Hay una parte de diferencia de precio para la pyme que se explica por que la informaci¿«n disponible sobre el estado de la empresa es inferior a la de las grandes compa?¿¬as, que siempre deben estar auditadas, y tambi¿Ğn que, como suelen ser m¿ós j¿«venes, tienen menos garant¿¬as que aportar para respaldar el cr¿Ğditoí▒, explica Joaqu¿¬n Maudos, catedr¿ótico de la Universidad de Valencia y experto en el sector financiero. Sin embargo, a?ade que í░la brecha tan brutal que hay ahora entre lo que pagan las grandes y las peque?as ya no se explica por estos motivos, sino por los problemas de los mercados financierosí▒.

La diferencia ha alcanzado en esta crisis su tope desde que hay datos

La crisis no ha dejado de agravar las distancias entre los m¿ós ricos y los m¿ós pobres í¬ya sean ciudadanos o territoriosí¬ y a esta deriva no han escapado las empresas. La diferencia del coste de financiaci¿«n de unas y otras en Espa?a no ha dejado de ampliarse en los ¿▓ltimos meses (era del 97% en febrero y del 88% en diciembre de 2012) y ha alcanzado en esta crisis su nivel m¿ós alto desde que el BCE recopila las cifras, 2003. Ni siquiera el Instituto de Cr¿Ğdito Oficial (ICO) logra aliviar la sequ¿¬a: el saldo de pr¿Ğstamos a pymes se contrajo un 5% el a?o pasado, mientras que los pr¿Ğstamos a las Administraciones sub¿¬an. Precisamente en 2012 el banco p¿▓blico acudi¿« a una subasta del BCE para adjudicarse unos 20.000 millones de liquidez que utiliz¿« para financiar a las Administraciones.

El presidente del Gobierno, Mariano Rajoy, reconoci¿« este fin de semana que las l¿¬neas de cr¿Ğdito del ICO no est¿ón funcionando í░como quisieraí▒ y reclam¿« que la banca colabore m¿ós con el organismo p¿▓blico para facilitar la financiaci¿«n de las peque?as y medianas empresas.

Mientras, las grandes empresas que cotizan en el Ibex 35 de la Bolsa han experimentado un momento dulce en los mercados y han logrado colocar emisiones de bonos a largo plazo a tipos de inter¿Ğs llamativamente bajos: Telef¿«nica, Gas Natural, Repsol y Abertis est¿ón entre las empresas que han emitido deuda a largo plazo con una rentabilidad para los inversores inferior a la que pagaba el Tesoro P¿▓blico.

Los problemas comienzan en 2008 para los pr¿Ğstamos inferiores al mill¿«n de euros, mientras que los superiores se empiezan a encarecer a partir de 2011. Pero, para las pymes, las dificultades se han agravado en 2012 y lo que va de 2013. Adem¿ós, que la diferencia en el coste de financiaci¿«n de las pymes espa?olas frente a las alemanas ha aumentado del 77% al 84% en apenas dos meses, de febrero a abril. Para los mayores de un mill¿«n, en cambio, la diferencia se ha estrechado del 52% al 46%.

El Gobierno admite el fracaso de las l¿¬neas de liquidez del ICO

Tal y como explica Maudos en un estudio sobre la fragmentaci¿«n del mercado financiero, elaborado para la fundaci¿«n de an¿ólisis de las cajas de ahorros (Funcas), í░los tipos de inter¿Ğs bancarios responden mucho m¿ós a la prima de riesgo soberana de cada pa¿¬s que a los tipos de inter¿Ğs de intervenci¿«n del BCE, por lo que las decisiones de pol¿¬tica monetaria tienen efectos bien distintos por pa¿¬sesí▒, algo que reconoce el propio banco con sede en Fr¿óncfort. El BCE ha inyectado grandes vol¿▓menes de dinero en el sistema y ha garantizado protecci¿«n a los pa¿¬ses que pidan un rescate, lo que ha calmado las presiones en los mercados, pero esto no se ha traducido en Espa?a en una recuperaci¿«n del cr¿Ğdito, ya que gran parte de empresas deben reducir su endeudamiento.

Rajoy y el ministro de Industria, Jos¿Ğ Manuel Soria, se han sumado a las tesis del ministro de Econom¿¬a, Luis de Guindos, de que las entidades nacionalizadas servir¿ón para reanimar el cr¿Ğdito, pese a que el Banco de Espa?a ha demostrado que son las que m¿ós lo est¿ón restringiendo.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma