Signos de vida para una crisis crĻŪnica

Bruselas considera que la economĻŠa europea toca fondo, pero la recuperaciĻŪn no estĻĒ asegurada La eurozona retrocede cinco a?os en PIB y siete a?os en empleo

Lo que se hace insoportable es la espera, ese hueco en suspenso del todavĻŠa no. La mil y una veces anunciada recuperaciĻŪn europea empieza a tomar forma con algĻēn que otro signo de vida alentador. Las insoportables tasas de paro acaban de dar un respiro en los paĻŠses mĻĒs necesitados; mejoran los ĻŠndices de confianza empresarial; el precio de la vivienda en Irlanda sube por primera vez en a?os. AquĻŠ y allĻĒ hay sĻŠntomas esperanzadores, que los mercados traducen en un verano de aparente sosiego y alientan el optimismo de las instituciones europeas. Y sin embargo ahĻŠ sigue Europa, en ese vacilante todavĻŠa no: puede que la economĻŠa estĻĶ tocando fondo tras a?o y medio en recesiĻŪn, como defiende Bruselas, pero al continente le espera una recuperaciĻŪn anĻĶmica en la que cualquier susto ĄŠy el arsenal de angustias es formidableĄŠ puede amargar el tono verdoso que asoma en algunos datos, como en uno de esos cĻŪcteles que contienen angostura. Ricardo Haussman, de Harvard, tiene documentados 83 falsos despegues econĻŪmicos en los Ļēltimos a?os. Europa traga saliva para no ser la siguiente en esa lista.

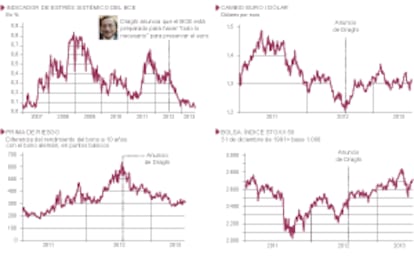

Y aunque de veras llegue la recuperaciĻŪn, la eurozona tardarĻĒ mucho en volver a ser lo que era. Tras aquellas palabras mĻĒgicas de Mario Draghi de hace justo un a?o (Ą°harĻĶ todo lo necesario y, crĻĶanme, serĻĒ suficienteĄą), el riesgo de ruptura del euro ha remitido; ese aire de plaga de Ļēlceras de quienes apostaban por una estampida se desvanece. A cambio, la eurozona se enfrenta a una crisis crĻŪnica, porque aquel Ą°todo lo necesarioĄą no es suficiente. Ni el activismo del BCE estĻĒ a la altura, ni Bruselas (o BerlĻŠn) ha conseguido dar con el mix de polĻŠtica econĻŪmica adecuado.

Frente a los indicios, un par de datos. La riqueza de la zona euro estĻĒ a niveles de 2008; el empleo, en cifras de 2006. La zona euro ha retrocedido cinco a?os en tĻĶrminos de PIB y mĻĒs de siete a?os en empleo, segĻēn Eurostat. Nada de eso se va a recuperar de la noche a la ma?ana. Y se trata de medias estadĻŠsticas: hay quien estĻĒ viviendo una crisis placentera (Alemania) y hay cada vez mĻĒs paĻŠses que presentan cifras de depresiĻŪn. Ą°Esa disparidad, que se ha acentuado en parte por las recetas econĻŪmicas aplicadas, hace cada vez mĻĒs difĻŠcil, y sobre todo mĻĒs potencialmente peligrosa, la gestiĻŪn de la eurozonaĄą, resume Paul de Grauwe, de la London School of Economics.

Kirkegaard: Ą°El BCE limita los riesgos, pero la estrategia es tragar salivaĄą

Esos dos apuntes ĄŠel lustro largo perdido en PIB y empleoĄŠ bastan para poner sordina al optimismo a corto plazo. Y lo mismo puede decirse del largo plazo: la inacabada y a veces decepcionante reforma institucional de la eurozona, ejemplo perfecto de la esclerosis polĻŠtica del euro, tampoco despeja dudas. Ha habido pasos decididos hacia una mayor uniĻŪn fiscal, hacia la uniĻŪn bancaria: palabras mayores si no fuera porque la verdadera magnitud de esos avances suscita una preocupante divisiĻŪn de opiniones.

Javier Solana, ex alto representante exterior de la UE, aplaude sin ambages el esfuerzo europeo: Ą°Puede que todo vaya despacio, pero honestamente nadie pensaba que Europa pudiera llegar tan lejos. Lo mejor es que ha quedado atrĻĒs la posibilidad de una catĻĒstrofe. Lo mĻĒs duro es que las bases del optimismo europeo aĻēn tienen que asentarseĄą. Solana, que viene de BerlĻŠn y va camino de Oriente PrĻŪximo, es de los que avistan la salida del tĻēnel, aunque aclara que el estado de forma de la recuperaciĻŪn se debate entre el tenis y el golf: Ą°Puede que la economĻŠa rebote como una pelota de tenis si las elecciones alemanas permiten un giro en la aproximaciĻŪn de BerlĻŠn a la crisis, si la UE aprovecha los acuerdos comerciales con EE UU, JapĻŪn y Corea, si China sabe lidiar con la desaceleraciĻŪn. Pero no cabe descartar una trayectoria de bola de golf: un largo estancamiento para acabar cayendo de nuevo en el hoyo. La dinĻĒmica europea ha llegado a un punto interesante, pero la salida de la crisis no va a ser un paseoĄą.

Solana: Ą°La crisis llega a un punto interesante; la salida no serĻĒ un paseoĄą

Solana expresa, con matices, esa nueva narrativa que empieza a echar raĻŠces: la economĻŠa estĻĒ tocando fondo y el euro estĻĒ reparando sus agujeros. La UE se merece un respeto porque estĻĒ lidiando con una crisis sideral sin descomponerse, aunque sea a trancas y barrancas, a?aden fuentes de la ComisiĻŪn. Solo hay un problema: fuera del ecosistema de Bruselas, ese relato no termina de calar. Ą°?De verdad alguien piensa que se ha tocado fondo?Ąą, cuestiona Mark Blyth, autor de Austeridad: historia de una idea peligrosa. Ą°La austeridad europea ha destrozado mĻĒs del 10% del PIB en la periferia; pese a la caĻŠda de medio punto del paro que se saludan con un sorprendente adiĻŪs a la crisis, el desempleo aĻēn es del 25% en Espa?a y Grecia, y del 20% en Italia y Portugal. Las bases fiscales estĻĒn secas, el crecimiento ha emigrado. Y sĻŠ, la austeridad se ha relajado, pero sigue ahĻŠ, y no termina de mostrar su magia. La polĻŠtica de recortes es como cavar un hoyo: Europa sigue cavandoĄą.

Blyth, De Grauwe y Jacob Kirkegaard, del Peterson Institute, ponen el acento en el dĻĶbil crecimiento que le espera a la UE durante a?os y las dudas sobre la banca. Nada hace presagiar un cataclismo, pero sĻŠ hay suspicacias sobre la salud de los bancos, que no dan crĻĶdito (y sin ĻĶl no hay recuperaciĻŪn) porque siguen atiborrados de activos tĻŪxicos, envenenados por la relaciĻŪn incestuosa entre sus balances y la deuda pĻēblica. Ą°Grecia y Portugal necesitan mĻĒs dinero, que puede llegar tras las elecciones alemanas. La banca tambiĻĶn necesita capital. El BCE ha limitado drĻĒsticamente los riesgos de contagio, pero ante esas dos necesidades la estrategia europea es tragar salivaĄą, resume Kirkegaard. Para De Grauwe, Ą°Europa sigue empe?ada en que esta es una crisis de oferta, en que bastarĻĒ con las necesarias reformas para salir. Y no: esta es una crisis de demanda. Necesitamos estĻŠmulos y un autĻĶntico banco central, y no ese fatalismo del no hay alternativa a las reformasĄą.

Alemania y media docena de elefantes

Grecia necesita un nuevo rescate o reestructurar su deuda. Y Portugal. Chipre va camino de una depresiĻŪn. Las instituciones europeas creen que lo mejor es que Espa?a prorrogue la ayuda europea a los bancos. Las grandes entidades financieras europeas necesitan capital. Y, finalmente, la deuda sigue encaramĻĒndose a cifras de pesadilla en todos esos paĻŠses, en Irlanda, en Francia e Italia. Esos son, a grandes rasgos, los grandes riesgos de Europa, media docena de elefantes en la habitaciĻŪn: nadie habla demasiado de ellos, pero todo el mundo sabe que estĻĒn ahĻŠ. Buena parte de los problemas de Europa se han escondido bajo la alfombra a la espera de que el crecimiento despeje por sĻŠ solo el camino, pero sobre todo con una fecha en mente: el 22 de septiembre. Ese dĻŠa se celebran las elecciones alemanas y empezarĻĒ oficialmente un oto?o europeo que se adivina caliente. Frente a quienes aseguran que esos comicios pueden ser un punto de inflexiĻŪn (Ą°es probable que BerlĻŠn dĻĶ un giroĄą, apunta Javier Solana), Lorenzo Bini Smaghi, exconsejero del BCE, no apuesta por grandes cambios. Ą°Alemania no va a ponerse a gastar, y aunque lo hiciera no estĻĒ claro que eso vaya a servir de mucho: el efecto del estĻŠmulo es mĻĒs que dudoso en paĻŠses cercanos al pleno empleoĄą. Frente a ese escepticismo, Guntram Wolf, de Bruegel, considera fundamental que BerlĻŠn ponga en marcha Ą°un plan de inversiĻŪn pĻēblica, que es la mĻĒs baja de Europa, y prosiga con las subidas salarialesĄą si Europa quiere ver el final de la crisis.

Bini Smaghi sĻŠ cree imprescindible medidas drĻĒsticas para Grecia y Portugal: Ą°A cambio de las reformas, necesitan un canje de su deuda actual por deuda a muy largo plazo o perpetuaĄą. El FMI estĻĒ a favor. ?CuĻĒl es el problema? Una vez mĻĒs, Alemania.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĻŪn de empresa? Accede aquĻŠ para contratar mĻĒs cuentas.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma