AmĻĶrica Latina va a dos marchas

Los bloques econĻŪmicos del Mercosur y la Alianza del PacĻŠfico pugnan por la supremacĻŠa

El decenio dorado de los altos precios de las materias primas y la entrada de dinero a espuertas en AmĻĶrica Latina toca a su fin y con ello se estĻĒ profundizando la brecha entre los paĻŠses de la costa del PacĻŠfico, mĻĒs dinĻĒmicos y abiertos, y los del AtlĻĒntico, mĻĒs proteccionistas y burocrĻĒticos. Si durante los primeros a?os del nuevo milenio ĄŠel periodo mĻĒs influyente del chavismoĄŠ, la regiĻŪn estuvo dividida en tĻĶrminos polĻŠticos entre Gobiernos conservadores y de izquierdas, ahora la ruptura es predominantemente comercial en dos grandes bloques: la Alianza del PacĻŠfico (Chile, PerĻē, Colombia y MĻĶxico) y el Mercosur (Argentina, Brasil, Paraguay, Uruguay y Venezuela).

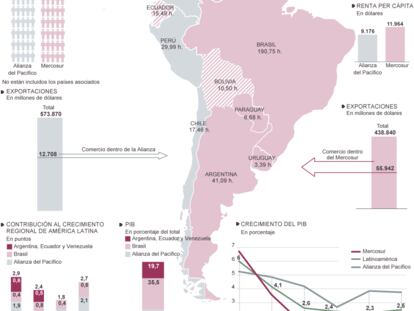

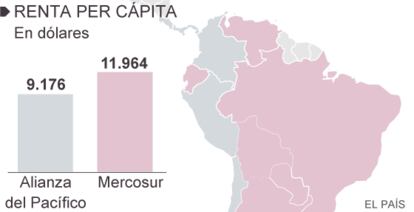

Los mĻĒs recientes informes sobre perspectivas econĻŪmicas mundiales, empezando por el del Fondo Monetario Internacional (FMI) o el del Instituto para las Finanzas Internacionales (IIF) de Washington, dan cuenta de que el futuro a corto y medio plazo de la Alianza del PacĻŠfico es mĻĒs prometedor que el del Mercosur. El primer bloque crecerĻĒ este a?o entre un 3% y 4%; mientras que Brasil, Argentina y Venezuela, las economĻŠas que representan el 98% del producto interior bruto (PIB) del segundo bloque, crecerĻĒn apenas entre un 0,6% y 1%. Uruguay y Paraguay tienen mejores previsiones de crecimiento que sus socios, pero sus economĻŠas son muy peque?as.

Ą°A corto y medio plazo, creo que la ventaja de la Alianza del PacĻŠfico sobre el Mercosur tenderĻĒ a ampliarseĄą, opina RamĻŪn Aracena, economista jefe del Instituto de Finanzas Internacionales (IIF) de Washington. Ą°La Alianza estĻĒ demostrando ser mĻĒs resistente a las crisis, refleja un compromiso firme con el modelo de libre mercado que ha adoptado y, sobre todo, goza de un intangible que es la credibilidad. El Mercosur puede cambiar dentro de un tiempo y abrirse mĻĒs a los mercados internacionales, pero va bastante rezagado... La Alianza nace de intereses pragmĻĒticos, de abajo arriba impulsada por la comunidad empresarial de los paĻŠses miembros, no de arriba abajo como un proyecto polĻŠtico. Y este origen es clave en su desarrollo y su futuro como bloque comercialĄą, a?ade el economista chileno.

La Alianza del PacĻŠfico crece mĻĒs deprisa, pero el Mercosur tiene un mayor gasto social

Muchas cosas separan a uno y otro bloque. La Alianza del PacĻŠfico, creada en 2011, ha apostado por la economĻŠa de mercado y por los acuerdos de libre comercio con EE UU, Europa y Asia. Cuenta ademĻĒs con una mayor confianza de los inversores internacionales y los organismos de crĻĶdito, y los dirigentes que los gobiernan tienen una tendencia menor a caer en la demagogia.

En cambio, las tres grandes economĻŠas del Mercosur ĄŠfundado en 1991ĄŠ, son mĻĒs intervencionistas y son percibidas como menos amigables con el libre comercio y la inversiĻŪn extranjera. Los Gobiernos populistas de Argentina y Venezuela, ademĻĒs, tienen problemas para controlar la inflaciĻŪn y para conseguir financiaciĻŪn externa. En cuanto al gasto social, los paĻŠses del Mercosur superan a los de la Alianza del PacĻŠfico. Pero aunque las ingentes ayudas pĻēblicas han permitido a mucha gente salir de la pobreza extrema, los desembolsos no han supuesto una verdadera revoluciĻŪn en el desequilibrio de la renta y la desigualdad de oportunidades, flagelos a los que ningĻēn paĻŠs de la regiĻŪn escapa.

Brasil, la mayor economĻŠa latinoamericana, ha sufrido dos revisiones a la baja de su solvencia financiera por parte de las agencias MoodyĄŊs y Standard and PoorĄŊs en lo que va de a?o. A pesar de que el paĻŠs probablemente registre el mayor crecimiento del bloque AtlĻĒntico este a?o (entre el 1,8% y 1,5%, segĻēn se mire al FMI o al Banco Mundial), ĻĶste seguirĻĒ siendo mĻĒs bajo que el de MĻĶxico (entre el 2,3% y 3%), el menos abultado de los paĻŠses del bloque del PacĻŠfico. La oleada de protestas con epicentro en S?o Paulo de hace un a?o y las que sacuden al paĻŠs con motivo del Mundial de fĻētbol han sembrado inquietud entre los inversores internacionales sobre el futuro brasile?o, a pesar de que el paĻŠs sigue siendo el principal receptor de inversiĻŪn extranjera directa de toda la regiĻŪn.

La inflaciĻŪn en el paĻŠs se ha elevado mĻĒs de lo previsto, sobre todo por problemas en la cadena de suministro derivados del dĻĶficit energĻĶtico, lo que ha mermado el poder adquisitivo de la clase media que creciĻŪ durante los a?os de fuerte expansiĻŪn (2005-2010). El paĻŠs ocupa el puesto 116 del total de 189 paĻŠses del informe Doing Business 2014 del Banco Mundial. Se tarda 107,5 dĻŠas en abrir un negocio frente a la media de 36,1 del resto de la regiĻŪn. Una vez abiertas, las firmas tienen que invertir 2.600 horas anuales en asuntos fiscales frente a las 369 horas de media en la zona.

El modelo de fomento de la demanda interna a travĻĶs del gasto social y la inversiĻŪn muestra signos de agotarse

En la prensa generalista y en las publicaciones especializadas de Brasil crecen las voces de empresarios que piden una mayor apertura de la economĻŠa para dar un impulso a una actividad que viene decayendo desde hace tres a?os y que se arriesga a un estancamiento prolongado. La ĻĶlite econĻŪmica teme que el paĻŠs pierda mucha competitividad exterior si la Alianza del PacĻŠfico avanza en sus planes de libre asociaciĻŪn con 12 paĻŠses asiĻĒticos (entre ellos JapĻŪn y Corea del Sur, pero no China e India).

El temor a perder cuota como gran exportador tambiĻĶn ha elevado en Brasil el tono del debate sobre el corsĻĶ que suponen las reglas del Mercosur para que uno de sus miembros pueda negociar pactos comerciales con cierta manga ancha. Esto lo viviĻŪ de cerca Uruguay cuando quiso acercarse mĻĒs a EE UU; y los propios brasile?os y argentinos, en sus intentos de cerrar un acuerdo con la UE. Las constantes disputas comerciales entre Brasilia y Buenos Aires han desgastado el Mercosur tras 25 a?os en los que el proceso de integraciĻŪn ha avanzado poco. Ą°La Alianza dice: tengamos libre comercio entre nosotros y con el mundo. El Mercosur: tengamos libre comercio entre nosotros e impongamos tarifas al restoĄą, explica Aracena. Ą°Creo que si a la Alianza le va muy bien, aumentarĻĒn las presiones en el seno del bloque del Sur para cambiar el modeloĄą, a?ade.

Brasil, que no depende tanto de las materias primas (35,4% de sus envĻŠos al exterior son de manufacturas), enfrenta Ą°muchos cuellos de botellaĄą en infraestructura y Ą°no ha definido si los resolverĻĒ con inversiĻŪn pĻēblica, que no alcanza, o privada, que tiene sus condicionesĄą, observa JĻđrgen Weller, economista de la ComisiĻŪn EconĻŪmica para AmĻĶrica Latina y el Caribe (CEPAL). Ą°El modelo que llevĻŪ a crecer mĻĒs en la dĻĶcada pasada se debilita. El empleo no aumenta, los salarios ya no tanto, con lo que la demanda interna se debilita. Esa demanda interna de los Ļēltimos a?os hizo crecer las importaciones y, al igual que en muchos paĻŠses, esto trajo dĻĶficit en la cuenta corriente. Hubo depreciaciĻŪn del real, la inflaciĻŪn no es tan alta, pero el banco central subiĻŪ los tipos de interĻĶs al 11%, lo que tambiĻĶn rebaja la actividad, el crĻĶdito se contraeĄą, dice Weller.

Argentina y Venezuela tienen problemas con la inflaciĻŪn; es mĻĒs grave en el paĻŠs caribe?o

Argentina y Venezuela tienen serios problemas tanto para controlar la inflaciĻŪn como para conseguir financiaciĻŪn tras a?os de dar la espalda al mercado y maquillar o intentar ocultar las cifras macroeconĻŪmicas. La difĻŠcil vida entre el desabastecimiento y el nivel de precios mĻĒs alto del mundo (59,3%) ha disparado una protesta social en Venezuela que se ha cobrado la vida de mĻĒs de 40 personas en lo que va de a?o. Argentina ha tenido que blanquear sus estadĻŠsticas y reconciliarse con los acreedores externos para reinsertarse en el sistema financiero internacional y obtener dinero en el exterior. La jugada le ha servido para aliviar un poco el llamado riesgo-paĻŠs, que es el mĻĒs alto de la regiĻŪn tras Venezuela, pero llega un poco tarde para revertir de pleno la delicada situaciĻŪn del paĻŠs a poco mĻĒs de un a?o de las elecciones. Tanto el FMI como el Banco Mundial prevĻĶn el estancamiento tanto de la economĻŠa venezolana como de la argentina para este a?o.

Ą°Muchos analistas suelen tratarlos juntos, pero el caso argentino no es tan negativo. En ambos ha habido mala gestiĻŪn econĻŪmica, pero en Argentina nunca hubo el grado de distorsiĻŪn de Venezuela, donde no se entiende que con un barril de petrĻŪleo a 100 dĻŪlares haya crisis cambiariaĄą, opina el economista colombiano JosĻĶ Antonio Ocampo, profesor de la Universidad de Columbia y coautor junto con el Nobel Joseph Stiglitz del libro Tiempo de una mano visible: lecciones de la crisis financiera mundial de 2008. Este experto coincide con el informe del Banco Mundial en que Argentina ha adoptado este a?o medidas para revertir su situaciĻŪn, como la devaluaciĻŪn del peso, la normalizaciĻŪn de las estadĻŠsticas pĻēblicas, el acuerdo para el pago de la deuda con el Club de ParĻŠs (grupo de 19 paĻŠses acreedores), y la indemnizaciĻŪn a Repsol por la expropiaciĻŪn de YPF. Ą°Pero debe hacer mĻĒs ajustesĄą, se?ala Ocampo.

Ą°Son medidas de estabilizaciĻŪn, pero no de estĻŠmuloĄą, advierte Weller sobre Argentina, un paĻŠs donde las manufacturas suponen el 32,6% de las exportaciones y donde precisamente las fĻĒbricas de coches y sus componentes son las que estĻĒn suspendiendo o directamente despidiendo trabajadores. Venezuela, donde las exportaciones no petroleras son apenas el 4,7% del total, estĻĒ mĻĒs lejos que Argentina de resolver su escasez de divisas. El paĻŠs caribe?o enfrenta un alto dĻĶficit de energĻŠa elĻĶctrica que afecta al sector productivo y problemas para tornar eficientes las numerosas empresas nacionalizadas por el chavismo.

En el bloque de la Alianza del PacĻŠfico a todos les va mejor que a los del AtlĻĒntico, pero entre sus asociados hay tambiĻĶn bastantes diferencias. En el informe del Banco Mundial aparecido el miĻĶrcoles, Colombia es la Ļēnica de las grandes economĻŠas que va a crecer mĻĒs en 2014 que el a?o pasado. PaĻŠs exportador de petrĻŪleo y minerales (solo el 22,8% de sus ventas externas son manufacturas), Ą°Colombia se ha visto impulsada por un ambicioso programa de inversiĻŪn pĻēblica en infraestructuras y vivienda, y por el auge de un nuevo sector de materias primas, el del carbĻŪnĄą, explica Weller.

A la hora de juzgar a los dos bloques por sus progresos sociales, los resultados son diferentes de los datos macroeconĻŪmicos

Hace unas semanas, el embajador colombiano en Madrid, Fernando Carrillo, aventurĻŪ ante los empresarios canarios que un acuerdo de paz entre el Gobierno y las guerrillas de las FARC y del ELN podrĻĒ a?adir hasta dos puntos porcentuales al PIB si los recursos de la guerra se destinan a servicios pĻēblicos que apuntalen el desarrollo, segĻēn la agencia Efe.

El segundo grupo dentro de la Alianza es el de los paĻŠses que moderan su crecimiento por la caĻŠda de la demanda de productos mineros: PerĻē y Chile. El primero de estos paĻŠses va a soportar mejor la desaceleraciĻŪn de la demanda porque el precio de los hidrocarburos y de los metales preciosos se mantiene fuerte. Ą°AdemĻĒs, PerĻēĄą, dice Weller, Ą°crece un poco mĻĒs porque viene de fortalecer el mercado interno con el surgimiento de una nueva clase media. En Chile eso habĻŠa ocurrido ya en los noventaĄą. La presidenta chilena Michelle Bachelet, que regresĻŪ al poder en marzo pasado, impulsa una reforma para mejorar las oportunidades educativas y otra para diversificar una economĻŠa en la que las exportaciones industriales suponen solamente el 13,5% del total. En PerĻē son el 14,7%.

MĻĶxico se expande mĻĒs que el a?o pasado, pero a un paso mĻĒs lento de lo esperado tras las reformas que el presidente Enrique Pe?a Nieto emprendiĻŪ en 2013, como la que abrirĻĒ el negocio petrolero al capital privado y extranjero. Ą°El Gobierno identificĻŪ los cuellos de botella que habĻŠan provocado un crecimiento dĻĶbil en a?os anteriores, hizo las reformas, pero quizĻĒs se generaron expectativas exageradas de un efecto inmediato. AdemĻĒs, en MĻĶxico, en contraste con SudamĻĶrica, se fomentĻŪ la competitividad con un control de los costes laborales que hizo bajar el salario mĻŠnimo en los noventa y mantenerlo congelado en 2000. En cambio, en SudamĻĶrica se fomentĻŪ la demanda con subidas del salario mĻŠnimo, y esto dio dinamismo en el mercado interno, que ahora estĻĒ llegando a su fin porque se financiaba gracias a la demanda externa [de productos bĻĒsicos]Ąą, dice el experto de CEPAL.

A la hora de juzgar a los dos bloques por sus progresos sociales, los resultados son diferentes de los datos que trazan el comportamiento macroeconĻŪmico. Entre 2005 y 2013, la pobreza bajĻŪ en Brasil a la mitad, del 36% al 18%; en Argentina, un tercio, del 30% al 20%, segĻēn la cifra del a?o pasado que esta semana recalcularon los tĻĶcnicos del Instituto Nacional de EstadĻŠstica, negĻĒndose a practicar cualquier manipulaciĻŪn de las cifras. Mientras, en Venezuela, se redujo del 37% al 27%. Sin embargo, tanto en Buenos Aires como en Caracas se teme que el flagelo de la pobreza vuelva a dispararse este a?o de la mano de la alta inflaciĻŪn. Mientras tanto, en la Alianza del PacĻŠfico, Colombia logrĻŪ disminuirla del 45% al 32% y PerĻē, a la mitad, del 52% al 25%; pero MĻĶxico sufriĻŪ un retroceso, del 31% al 37%, y Chile, que partĻŠa de una mejor situaciĻŪn, la redujo del 13% al 11%, segĻēn el Ļēltimo informe social de CEPAL.

La desigualdad de ingresos entre el 20% mĻĒs rico de la poblaciĻŪn y el 20% mĻĒs pobre entre 2002 y 2012 bajĻŪ mĻĒs de 10 puntos en Brasil, entre cinco y diez en Argentina, Venezuela y PerĻē, y menos de cinco en Colombia, Chile y MĻĶxico. La regiĻŪn mĻĒs injusta del mundo en lo que se refiere a redistribuciĻŪn de la renta logrĻŪ progresos en esta materia, en contraposiciĻŪn con el resto del planeta, pero esas mejoras estĻĒn estancĻĒndose, segĻēn un informe de George Grey Molina, economista jefe para LatinoamĻĶrica del Programa de Naciones Unidas para el Desarrollo (PNUD).

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.