Espa?a, a la cola en segundas oportunidades

El FMI pide que se estudie exigir que la banca y la Administraci¨®n perdonen deudas a los empresarios que fracasan pasado un tiempo si demuestran buena fe Solo otros tres pa¨Şses de la UE carecen de esta normativa

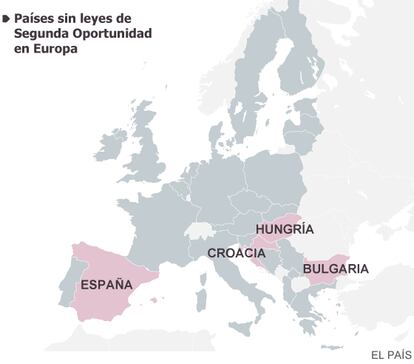

Espa?a forma junto a Hungr¨Şa, Bulgaria y Croacia el peque?o club de los pa¨Şses de la Uni¨®n Europea que no dan segundas oportunidades a los empresarios. Estos cuatro pa¨Şses carecen de una legislaci¨®n que impida, en la pr¨˘ctica, que aquellos que montan un negocio, si fracasan, queden atrapados de por vida en las deudas. El Fondo Monetario Internacional (FMI) considera que la dureza de la normativa espa?ola podr¨Şa ser contraproducente y, en su ¨˛ltimo informe sobre Espa?a, recomienda estudiar a fondo la aplicaci¨®n del fresh start, es decir, permitir que aquellas personas que cumplan determinadas condiciones puedan, pasado un tiempo, hacer borr¨®n y cuenta nueva y olvidar sus deudas.

Obligar a un empresario fracasado a rendir cuentas el resto de su vida puede ser, seg¨˛n el FMI, m¨˘s caro que perdonarle la parte que no haya esperanzas de que devuelva. Porque, si las deudas nunca caducan, los afectados nunca podr¨˘n montar otro negocio e incluso es probable que acaben refugi¨˘ndose en la econom¨Şa sumergida, para evitar que cada euro que ganen en el futuro acabe destinado a pagar sus compromisos del pasado. Adem¨˘s, la perspectiva de una condena econ¨®mica tan larga puede desincentivar la iniciativa empresarial, seg¨˛n avisa el organismo que dirige Christine Lagarde. Por eso el FMI cree que en Espa?a podr¨Şa estudiarse, a medio plazo, las ventajas de ofrecer el fresh start, e incluso apunta a la necesidad de analizar un sistema de perd¨®n similar ˇ°para los consumidores individualesˇ±.

Los expertos avisan de que el sistema actual alimenta la econom¨Şa sumergida?

El organismo, en el Cap¨Ştulo IV sobre Espa?a ˇŞelaborado por la misi¨®n de expertos que trimestralmente analiza la situaci¨®n de la econom¨ŞaˇŞ reconoce que el Gobierno s¨Ş introdujo un sistema para evitar las penalizaciones en la Ley de Emprendedores. Sin embargo, se?ala que es ˇ°muy limitadoˇ±, porque nunca se perdonan los pr¨¦stamos garantizados, las deudas con la administraci¨®n ni las de los acreedores privilegiados (que incluye tambi¨¦n a los trabajadores), as¨Ş como un 25% de los pr¨¦stamos ordinarios en ciertos casos. ˇ°Por lo que es poco probable que beneficie a las pymes con deudas, particularmente aquellas con los mayores pasivosˇ±, avisa el Fondo. En Espa?a el 92,1% del total de empresas son micropymes ˇŞempresas de hasta nueve empleadosˇŞ o aut¨®nomos, los segmentos donde es m¨˘s dif¨Şcil conseguir la condonaci¨®n.

La normativa espa?ola ˇ°est¨˘ mal elaborada desde el principioˇ±, seg¨˛n considera Matilde Cuena, profesora de Derecho Civil en la Universidad Complutense de Madrid. Esta experta, que prepara un libro sobre pr¨¦stamo responsable y prevenci¨®n del sobreendeudamiento, cree que hacer caso al FMI y mejorar la regulaci¨®n del fresh start es ˇ°trascendentalˇ±. En l¨Şnea con el FMI, avisa de que el sistema actual puede fomentar que quienes quieren volver a montar un negocio ˇ°recurran a testaferros o a la econom¨Şa sumergida. No es de extra?ar que Espa?a tenga uno de los niveles m¨˘s altos de fraudeˇ±, recuerda.

Matilde Cuena cree que el mayor escollo a la hora de reformar la ley est¨˘ en la banca. ˇ°Tendr¨Şan que llevar a sus balances los pr¨¦stamos que se consideraran no recuperables, y eso ir¨Şa contra sus cuentas de resultados. No lo van a permitirˇ±, considera. Y se?ala que el principal fallo de base es que la ley ˇ°trata igual a los buenos que a los malos pagadoresˇ±, ya que no se tiene en cuenta por qu¨¦ lleg¨® la quiebra, si por malas pr¨˘cticas o por circunstancias ajenas. ˇ°Una empresa puede acabar en insolvencia porque la Administraci¨®n no le paga los servicios que le debe. Pero luego, la Administraci¨®n no le perdonar¨˘ nunca las deudas al empresarioˇ±, lamenta.

Los jueces, apunta Cuena, deber¨Şan poder tener margen para determinar la buena fe. ˇ°No se trata de dar una segunda oportunidad a todos, pero s¨Ş usarlo como premio para los deudores que han mostrado buen comportamientoˇ±, recomienda. A?ade, adem¨˘s, que es necesario valorar tambi¨¦n que el comportamiento de quien prest¨® el dinero, y si fue una concesi¨®n irresponsable.

La propuesta del fresh start que hace el FMI tambi¨¦n apunta a la necesidad de discriminar por casos. ˇ°Solo beneficiar¨Şa a aquellos endeudados tras un periodo de esfuerzos de buena fe (y monitorizados) durante el cual paguen tanto como razonablemente puedan y tras haber renunciado a todos los activos que no sean inembargables (como sus casas)ˇ±, advierte. Sobre el periodo de tiempo que considera razonable para aplicar el perd¨®n, cita a Alemania, donde son siete a?os.

Tambi¨¦n la Uni¨®n Europea ha recomendado a los pa¨Şses miembro que desarrollen sus leyes de segunda oportunidad. En marzo pidi¨® a los pa¨Şses que ˇ°reduzcan los efectos negativos de una quiebra en las posibilidades futuras de los empresarios de abrir una empresa, sobre todo mediante la liquidaci¨®n de sus deudas en un plazo m¨˘ximo de tres a?osˇ±. Entre las motivaciones, destac¨® que ˇ°tras quebrar, los empresarios honrados deber¨Şan conseguir r¨˘pidamente una segunda oportunidad, porque est¨˘ demostrado que tienen m¨˘s ¨¦xito la segunda vezˇ±.

El problema en Espa?a, se?ala Marco Celentani, economista de Fedea y profesor de la Universidad Carlos III, es que en Espa?a el emprendedor es el que carga con la gran mayor¨Şa del riesgo. Los bancos, recuerda, pueden perseguir eternamente a un deudor, incluso aunque ya no le quede nada. ˇ°No es que en Espa?a falte cultura empresarial, es que el empresario aqu¨Ş se expone m¨˘s que en cualquier otro pa¨Şs desarrollado. Habr¨Şa que repartir el riesgo de manera eficienteˇ±, aconseja. Seg¨˛n el informe GEM de 2013, el estudio anual de referencia sobre emprendimiento, el 47,7% de los encuestados espa?oles se?alaron que el miedo al fracaso era un impedimento para montar una empresa, frente al 35% de EE UU o el 33% de Francia, M¨¦xico y Noruega.

ˇ°Subir¨Şa el precio del cr¨¦dito, pero ser¨Şa un producto mejorˇ±, dice un economista

Celentani cree que, adem¨˘s, un mayor equilibrio entre deudor y acreedor puede incidir tambi¨¦n en el resultado de los concursos de acreedores. El informe del FMI tambi¨¦n advierte, en la misma l¨Şnea, de que el sistema actual desincentiva los acuerdos: si los acreedores saben que la deuda nunca caducar¨˘, nada les impulsa a llegar a un pacto para aplicar quitas.

?Tiene riesgos para el sistema ofrecer segundas oportunidades? El FMI recomienda estudiar a fondo las consecuencias pero recuerda que ˇ°muchos pa¨Şses de la Uni¨®n Europea han introducido el fresh start sin debilitar la cultura de pago, incrementar el coste del cr¨¦dito o poner en riesgo la estabilidad financieraˇ±. El posible encarecimiento del cr¨¦dito es a lo que se agarran los detractores de la medida.

ˇ°?Subir¨Şan de precio los pr¨¦stamos? Muy probablemente, es lo l¨®gico. Pero porque el producto ser¨Şa otroˇ±, razona Celentani, que se?ala que es ˇ°obvioˇ± que si al financiar una actividad el inversor asume m¨˘s riesgos exija, a cambio, una remuneraci¨®n m¨˘s elevada. Pero el deudor tendr¨Şa a su vez m¨˘s contraprestaciones, considera el economista. Ser¨Şan, dice, cr¨¦ditos donde el empresario no pondr¨Şa en juego el resto de su vida y con un reparto de los riesgos m¨˘s justo. ˇ°Este cambio podr¨Şa dar la vuelta a la econom¨Şa. Parece un detalle de poca importancia, pero es crucial, porque contribuir¨Şa a un impulso en la creaci¨®n de empresasˇ±, zanja.

?Borr¨®n y cuenta nueva tambi¨¦n para el ciudadano?

El pasado a?o se produjeron en Espa?a 9.660 concursos de acreedores, un proceso antes conocido como suspensi¨®n de pagos. El 90% tuvo como protagonista una empresa. Solo un 2% fueron sobre empresarios individuales (aut¨®nomos), a pesar de que en Espa?a las llamadas ˇ°microempresas sin asalariadosˇ± suponen m¨˘s de la mitad del tejido econ¨®mico. De esos 9.660 procesos, solo en 726 ocasiones quien se declar¨® en quiebra, e incapaz de atender las obligaciones con sus acreedores, era una persona sin actividad empresarial. ˇ°La cifra choca con la de muchos pa¨Şses europeos, como en Francia, donde hay miles de individuos al a?o que se declaran en concursoˇ±, comenta la catedr¨˘tica Matilde Cuena. ?Por qu¨¦ esa diferencia? En Espa?a el proceso no supone un alivio de los problemas financieros de las familias.

ˇ°Una persona no saca ninguna ventaja de ir a concurso de acreedores, porque en Espa?a las deudas le perseguir¨˘n el resto de su vida, incluso aunque ya le hayan embargado ya todos los bienes. Los bancos tienen derecho a ir contra el deudor para siempreˇ±, apunta el economista Marco Celentani. El FMI cree que esta situaci¨®n deber¨Şa revisarse, para analizar las ventajas de que tambi¨¦n las familias en apuros, una vez han cedido todos sus bienes y tras un periodo en el que demuestren buena fe, puedan empezar de cero.

El Fondo, que se extiende en su ¨˛ltimo informe sobre Espa?a en la necesidad de ofrecer una segunda oportunidad a las peque?as y medianas empresas, apunta que ˇ°aunque las anotaciones se centran en la pymes, incluyendo a los emprendedores individuales, un proceso de condonaci¨®n [de deudas] ser¨Şa recomendable tambi¨¦n en el caso de los consumidores individualesˇ±. Recomienda un proceso que sea simplificado y acelerado, con la m¨Şnima intervenci¨®n judicial.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.

Sobre la firma