Momento dulce para las salidas a Bolsa

Los estrenos en el parqu¿Ğ espabilan y viven el mejor semestre desde 2007

Salir a Bolsa es una de las decisiones m¿ós trascendentales en la historia de cualquier compa?¿¬a. Cotizar supone acceder a una enorme ventana de financiaci¿«n, ofrecer liquidez a los accionistas, reforzar la imagen de marca y ganar un buen pu?ado de contactos. El acceso al parqu¿Ğ, sin embargo, conlleva tambi¿Ğn el pago de peajes. Entre ellos, dotarse de una gesti¿«n m¿ós profesional, cumplir con las exigencias informativas del supervisor de valores, asumir un escrutinio y una presi¿«n por parte de los inversores hasta entonces desconocida y, quiz¿ós el m¿ós importante, arriesgarse a que el mercado tase la compa?¿¬a por debajo de lo que pensamos que es su precio justo. Adem¿ós, habr¿ó que correr con unos gastos que no son menores para sufragar las minutas del ej¿Ğrcito de actores (banqueros, abogados, fiscalistas, publicitarios...) que intervienen en un proceso, el de colocaci¿«n de las acciones, que suele durar un periodo m¿¬nimo de seis meses.

Poniendo en la balanza todos estos pros y contras, los periodos donde hay un aumento de las ofertas p¿▓blicas de venta (OPV) suelen coincidir con fases alcistas del mercado caracterizadas por una gran confianza tanto en la oferta (empresarios) como en el lado de la demanda (inversores). Y parece, a juzgar por los datos, que el mercado primario atraviesa un momento dulce, quiz¿ós el m¿ós dulce en muchos a?os.

En los primeros seis meses de 2014 se realizaron 588 salidas a Bolsa en todo el mundo, seg¿▓n datos recopilados por EY. Estas operaciones captaron fondos por valor de 117.700 millones de d¿«lares (88.500 millones de euros). En el n¿▓mero de estrenos el aumento interanual fue del 60%, mientras que en lo que se refiere al dinero recaudado í¬la mayor cifra desde 2007í¬ el incremento respecto del primer semestre del pasado a?o fue del 67%.

í░El mercado de OPV es muy fuerte en muchas regiones y sectores y todos los indicadores se?alan que esta tendencia es sostenible en el tiempoí▒, destaca Maria Pinelli, vicepresidenta de EY en el ¿órea de mercados en crecimiento. Eso s¿¬, esta experta se?ala que se est¿ón produciendo algunos cambios en el mercado primario. í░La valoraci¿«n de las compa?¿¬as empieza a sufrir presiones en algunas Bolsas, lo que sugiere que los inversores comienzan a ser m¿ós cautos. No est¿ón dispuestos a apoyar proyectos sobrevalorados, lo que significa que ahora m¿ós que nunca aquellas compa?¿¬as que quieran acceder al mercado, al margen de acertar con el momento adecuado y de tener una historia de crecimiento como aval, solo atraer¿ón el inter¿Ğs de los inversores si su precio para empezar a cotizar es justoí▒, avisa Pinelli, para quien la segunda mitad del a?o las colocaciones, aunque seguir¿ón siendo numerosas, í░vivir¿ón un periodo de normalizaci¿«ní▒.

La mejora de la econom¿¬a global y un contexto monetario caracterizado todav¿¬a por una ingente liquidez han hecho posible que el fen¿«meno de las OPV durante el primer semestre haya sido muy transversal, afectando a todos los sectores. La mayor actividad se ha producido en el ¿órea de salud, donde han debutado en el parqu¿Ğ 103 compa?¿¬as en todo el mundo, m¿ós del doble que en el mismo periodo del a?o anterior. Otro sector con muchas caras nuevas ha sido el de la tecnolog¿¬a (78 debuts, el doble que hace un a?o), mientras que las compa?¿¬as de energ¿¬a han sido las que m¿ós dinero captaron entre enero y junio con la colocaci¿«n de acciones valoradas en 17.600 millones de d¿«lares.

?Cu¿ónto cuesta cotizar?

Salir a Bolsa es un proceso largo, intenso, y que acarrea gastos. Los requisitos para cotizar en la Bolsa de Madrid son m¿ós o menos f¿óciles de cumplir. La primera exigencia es que la compa?¿¬a tenga un capital m¿¬nimo de 1,2 millones de euros. Para calcular este m¿¬nimo no se tendr¿ó en cuenta la parte del capital de aquellos accionistas que tengan una participaci¿«n en ¿Ğl igual o superior al 25%.

Otro de los requisitos es la obtenci¿«n de beneficios en los dos ¿▓ltimos ejercicios o en tres no consecutivos en un periodo de cinco, suficientes para poder repartir un dividendo de al menos el 6% del capital desembolsado, una vez hecha la previsi¿«n para el impuesto de sociedades y dotadas las reservas legales y obligatorias correspondientes. En este punto hay una excepci¿«n puesto que, seg¿▓n una orden ministerial de 1997, la CNMV podr¿ó eximir de la obligaci¿«n de tener beneficios en determinadas circunstancias.

Cotizar en el mercado conlleva el pago de unas tasas y c¿ónones a la CNMV, la Bolsa e Iberclear, pero se trata de cantidades muy bajas si se comparan con los principales gastos de una colocaci¿«n de acciones: las comisiones por asesoramiento legal y, sobre todo, la minuta que se llevan los bancos de inversi¿«n por las labores de direcci¿«n y aseguramiento de la oferta.

El renacer del mercado primario supone un gran impulso para los bancos de inversi¿«n, que hacen su agosto con estas operaciones. Por ejemplo, los gastos conjuntos de algunas de las principales colocaciones de este a?o en la Bolsa de Madrid (Logista, Hispania, Lar, Axia y Merlin) suman 102 millones de euros.

En el caso de Logista, la ¿▓ltima compa?¿¬a en salir a Bolsa en el mercado continuo, las comisiones que pag¿« a los bancos de inversi¿«n por la direcci¿«n y aseguramiento de la oferta ascendieron a 11,4 millones, los gastos por aseguramiento legal se situaron en 2,25 millones y el coste total de la operaci¿«n sum¿« 14,5 millones.

A la hora de saber si una OPV es cara o barata no hay que fijarse solo en las comisiones totales, sino en cu¿ónto suponen estas sobre el dinero obtenido con la colocaci¿«n. En este sentido, las salidas a Bolsa m¿ós voluminosas suelen ser tambi¿Ğn las m¿ós baratas. Merlin Properties, por ejemplo, asumi¿« unos gastos de 38,4 millones, el 3% de los 1.250 millones que capt¿« con la colocaci¿«n. Por su parte, Axia pag¿« 21 millones, que equivalen al 5,25% de los 400 millones que obtuvo en la venta de t¿¬tulos.

í░La distribuci¿«n de activos de los inversores institucionales ha vuelto a la renta variable y la llegada de dinero a los fondos ha devuelto el apetito de los gestores por las salidas a Bolsa. Estamos observando una alta demanda de diferentes clases de fondos por las colocaciones. Destaca el inter¿Ğs de los fondos de inversi¿«n globales por Europa, debido a la mejor valoraci¿«n de sus compa?¿¬as y el mayor potencial de crecimiento de ¿Ğstas por encontrarse en una fase de la recuperaci¿«n econ¿«mica a¿▓n m¿ós tempranaí▒, apunta Nick Williams, responsable de renta variable en la zona EMEA (Europa, Oriente Pr¿«ximo y ?frica) de Credit Suisse.

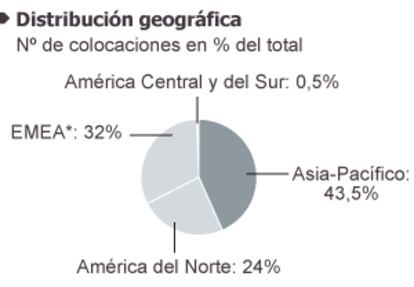

La regi¿«n que mayor n¿▓mero de OPV tuvo en el semestre fue Asia-Pac¿¬fico, con el 43,5% de las colocaciones, seguida del ¿órea EMEA (32%), Norteam¿Ğrica (24%) y Centroam¿Ğrica y Caribe (0,5%). Una de las sorpresas del semestre fue Europa, donde se vivieron 162 estrenos que captaron 44.500 millones de d¿«lares (un 351% m¿ós que en 2013 y la mayor cifra desde 2007).

í░Las OPV est¿ón volviendo a suscitar inter¿Ğs. Existe una cierta relaci¿«n entre la evoluci¿«n de un mercado burs¿ótil y la cantidad de ofertas p¿▓blicas de acciones; es un v¿¬nculo l¿«gico, ya que las empresas quieren colocar sus t¿¬tulos cuando las condiciones son atractivasí▒, comenta en una nota a clientes Christoh Riniker, responsable de renta variable de Julius Baer. Este experto aconseja a los inversores que quieran comprar acciones de una compa?¿¬a que sale a Bolsa que discriminen y no acudan a todas las operaciones. í░Si analizamos varios ¿¬ndices de OPV, no vemos patrones claros, y eso nos lleva a la conclusi¿«n de que las caracter¿¬sticas de las empresas son m¿ós importantes para la evoluci¿«n de los t¿¬tulos que el hecho de que se realice una ofertaí▒, argumenta Riniker.

El renovado apetito de las empresas por cotizar ha desatado una lucha entre las principales Bolsas del mundo por captar a los nuevos inquilinos. En el primer semestre del a?o, el mercado que mayor actividad tuvo fue la Bolsa de Nueva York (New York Stock Exchange), con 60 operaciones que captaron fondos por valor de 20.900 millones de d¿«lares. En segundo lugar se situ¿« la Bolsa de Londres (London Stock Exchange), con 32 OPV que captaron 15.400 millones, y el tercer puesto fue para la Bolsa estadounidense de valores tecnol¿«gicos (Nasdaq), con 102 caras nuevas que levantaron 14.100 millones. La competencia entre los mercados a la hora de atraer compa?¿¬as est¿ó provocando que muchas de ellas opten por colocar sus t¿¬tulos fuera de su mercado local. De hecho, las OPV cross-border representaron el 11% del total en el primer semestre, frente al 8% del mismo periodo de 2013.

í░Los inversores est¿ón demostrando un gusto muy variado por las salidas a Bolsa. Estamos viendo una tipolog¿¬a muy amplia de colocaciones que van desde compa?¿¬as tecnol¿«gicas con amplio potencial de crecimiento a empresas m¿ós maduras con una rentabilidad por dividendo asegurada, algo que gusta mucho en un entorno con tipos de inter¿Ğs tan bajos, pasando por grupos cuya actividad est¿ó muy ligada al ciclo econ¿«micoí▒, describe Nick Williams.

En el lado de la oferta tambi¿Ğn se est¿ó observando una amplia tipolog¿¬a de vendedores. En el primer semestre hubo colocaciones de t¿¬tulos de empresas familiares, operaciones lideradas por firmas de capital riesgo que deseaban salir del capital de sus participadas, privatizaciones o incluso la colocaci¿«n de filiales. í░Una nueva tendencia en los procesos de salida a Bolsa, particularmente en Europa, est¿ó siendo la presentaci¿«n de los equipos directivos de las compa?¿¬as a los inversores en una fase m¿ós temprana de la colocaci¿«n. Esto hace que el proceso sea m¿ós s¿«lido y asegura que los potenciales compradores de las acciones entiendan mejor el perfil de la compa?¿¬aí▒, seg¿▓n Williams.

En Espa?a tambi¿Ğn se ha producido un claro despertar de las salidas a Bolsa despu¿Ğs de una larga traves¿¬a por el desierto para el mercado primario. En los seis primeros meses del a?o se produjeron hasta 11 estrenos, lo que sit¿▓a al mercado espa?ol como el tercero m¿ós activo de Europa en esta materia, seg¿▓n datos de EY.

í░El mercado de salidas a Bolsa se abre cuando hay crecimiento y mayor confianza por parte de los inversores. En Espa?a la situaci¿«n econ¿«mica ha mejorado y los inversores, principalmente los internacionales, han elevado su apetito por los activos de riesgo. Adem¿ós, la liquidez se mantiene en niveles hist¿«ricamente altos y la subida de la Bolsa hace que las valoraciones que ofrece el mercado por las compa?¿¬as se acerquen a lo que sus propietarios consideran como un precio justoí▒, explica Ignacio de la Torre, socio de Arcano.

Los estrenos en el parqu¿Ğ espa?ol se pueden dividir en tres grupos: por un lado se han producido tres salidas a Bolsa de empresas convencionales (eDreams, Applus Services y Logista), cuatro debuts de sociedades de inversi¿«n inmobiliarias o Socimis (Hispania, Lar Espa?a, Axia Real Estate, Merlin Properties) y cuatro colocaciones en el Mercado Alternativo Burs¿ótil (Npg Technology, Facehi, Only Apartments y Mercal Inmuebles).

La mayor¿¬a de estas operaciones se canalizaron a trav¿Ğs de la venta de acciones nuevas (oferta p¿▓blica de suscripci¿«n u OPS), aunque tambi¿Ğn se desarrollaron tres OPV (accionistas que venden parte de sus t¿¬tulos), de las que dos fueron protagonizadas por compa?¿¬as que simult¿óneamente desarrollaban una ampliaci¿«n de capital. En total, y teniendo en cuenta solo las OPS, las compa?¿¬as que debutaron en el parqu¿Ğ espa?ol en el primer semestre captaron financiaci¿«n por valor de m¿ós de 2.900 millones. Esta cifra supone un enorme crecimiento si se tiene en cuenta que sumando el dinero recaudado con las salidas a Bolsa durante el primer semestre de los ¿▓ltimos tres a?os apenas se levantaron 470 millones.

í░La mayor¿¬a de operaciones tienen varias caracter¿¬sticas comunes: se trata de la colocaci¿«n de empresas con un tama?o medio/alto y donde el peso de los inversores internacionales ha jugado un papel importante. Otro rasgo compartido es que ninguna salida a Bolsa ha contado con tramo minorista. En el mercado hay tanta liquidez que a los colocadores les ha bastado con la demanda de los grandes fondos. El tramo minorista tiene un riesgo reputacional que nadie ha querido correrí▒, dice Vidal Israel, socio de Montalb¿ón Atlas Capital.

Los expertos creen que la actividad en el mercado primario espa?ol continuar¿ó en los pr¿«ximos meses. De momento, la gran cita para los inversores despu¿Ğs del verano ser¿ó la privatizaci¿«n parcial de Aena. í░Los inversores buscan fundamentalmente crecimiento org¿ónico y buenos dividendosí▒, se?ala De la Torre. Ahora bien, las empresas que deseen cotizar deben tener muy claro por qu¿Ğ quieren hacerlo y no basar su decisi¿«n solo en un aspecto de oportunidad por el buen momento que vive el mercado. Y es que ya se sabe: no hay viento bueno si no se sabe cu¿ól es el puerto de destino.

En Europa urge potenciar el mercado primario

En Europa tambi¿Ğn se ha producido una reactivaci¿«n de las salidas a Bolsa en lo que va de a?o. Sin embargo, el volumen de estrenos en el mercado primario europeo permanece todav¿¬a muy por debajo de la media hist¿«rica debido a una serie de trabas estructurales que dificultan el despegue de las ofertas p¿▓blicas de venta (OPV).

Este problema es a¿▓n mayor si se tiene en cuenta que la crisis ha puesto de manifiesto el riesgo que supone para las compa?¿¬as depender excesivamente del cr¿Ğdito bancario. En este sentido, Europa necesita aumentar el tama?o de su mercado de capitales como v¿¬a alternativa de financiaci¿«n empresarial. En 2013, por ejemplo, la capitalizaci¿«n burs¿ótil europea era solo el 55% del PIB de la Uni¿«n Europea, mientras el volumen de pr¿Ğstamos bancarios al sector privado supon¿¬a el 104% del PIB. En EE UU, en cambio, esta situaci¿«n es completamente diferente: el valor en Bolsa de las cotizadas representa el 136% de su econom¿¬a, mientras el cr¿Ğdito equivale solo al 43%.

En este contexto, tres instituciones (Federaci¿«n Europea de Bolsas, Europeanissuers y la Asociaci¿«n Europea de Capital Riesgo) han puesto en marcha un grupo de trabajo formado por 20 expertos para estudiar los problemas del mercado primario europeo y proponer una serie de recomendaciones con el objetivo de potenciar las OPV. í░Las salidas a Bolsa son un aspecto crucial en el crecimiento econ¿«mico. Cuando compa?¿¬as din¿ómicas acceden a los mercados de capitales, pueden crecer de forma aut¿«noma y, por lo tanto, crear puestos de trabajo de mayor calidad, contribuir al bienestar de la sociedad, impulsar la innovaci¿«n y ofrecer nuevas v¿¬as para canalizar el ahorro privadoí▒, seg¿▓n Judith Hardt, directora general de la Federaci¿«n Europea de Bolsas (FESE, por sus siglas en ingl¿Ğs). Hardt hizo estas declaraciones en uno de los paneles de trabajo de la reuni¿«n anual de la FESE, que se celebr¿« en junio pasado en Z¿▓rich y a la que fueron invitados por BME varios medios espa?oles, entre ellos EL PA?S.

El grupo de expertos que analiza la situaci¿«n de las OPV en Europa elevar¿ó sus conclusiones a la Comisi¿«n y al Parlamento Europeo el pr¿«ximo mes de noviembre. Su punto de vista contribuir¿ó a la iniciativa para promover la inversi¿«n a largo plazo en el continente, un debate que comenz¿« el pasado a?o con un Libro Verde de la Comisi¿«n. EE UU fue pionero en promover iniciativas de este tipo, que llevaron al desarrollo del Jobs Act en 2012 para apoyar a emprendedores y peque?as empresas.

í░La competitividad en Europa depende en gran medida de la fortaleza e innovaci¿«n de sus pymes. Las compa?¿¬as europeas comprenden que el papel de los bancos en la financiaci¿«n de la econom¿¬a est¿ó cambiando, y quieren asegurarse que los mercados de capitales podr¿ón ayudarlas en el futuroí▒, asegura Susannah Haan, secretaria general de Europeanissuers.

En Europa hay 23 millones de pymes, pero solo 11.000 tienen acceso a los mercados de capitales. Si se facilitan los tr¿ómites para salir a Bolsa tendr¿ón la posibilidad de beneficiarse de los cerca de 10 billones de euros que manejan los gestores de los fondos de inversi¿«n europeos.

Furor en Wall Street

Wall Street vive este a?o una verdadera ola de estrenos burs¿ótiles, pese a la volatilidad que viven los mercados de acciones. Son cerca de 200 compa?¿¬as las que han hecho hasta la fecha ofertas para vender acciones al p¿▓blico en el New York Stock Exchange (NYSE) o en el Nasdaq, y van camino de superar en breve los 222 estrenos que se registraron en todo 2013. Junio y julio fueron los meses m¿ós activos. Una treintena de empresas cotizadas abandonaron, entre tanto, su intento de saltar al parqu¿Ğ.

Est¿ó siendo el mejor a?o para las OPV desde 2000. Los inversores que apostaron por el fabricante de las c¿ómaras digitales GoPro ven, por ejemplo, c¿«mo sus acciones se aprecian cerca de un 60% (todos los datos burs¿ótiles son hasta el pasado 12 de agosto) con respecto al precio al que se colocaron en junio. La cotizaci¿«n lleg¿« a doblar el valor en solo tres d¿¬as de cotizaci¿«n. Tambi¿Ğn registran fuertes revalorizaciones las tecnol¿«gicas chinas Jumei y JD.com, con un alza del 50% desde la oferta.

El otro gran estreno burs¿ótil del a?o ha sido el de Weibo, que acumula un repunte del 15%. Es uno de los valores que el mercado sigue con atenci¿«n antes de que el gigante chino del comercio el¿Ğctrico Alibaba finalice todo el papeleo con los reguladores de EE UU para fijar el precio final de su oferta en el NYSE, algo que se espera para septiembre. Ser¿ó el estreno m¿ós importante desde Facebook.

Al margen de los nombres m¿ós conocidos, la que registra el mejor rendimiento desde su estreno es la biotecnol¿«gica Ultragenyx Pharmaceuticals, con un alza del 350% desde que sus acciones debutaran en el Nasdaq a final de enero. Le sigue Tuniu, con un 170%. La cadena de restaurantes El Pollo Loco y Zendesk suben un 160% y un 135% cada una, mientras que Zoeí»s Kitchen casi un 100%.

Las que peor van son Sysorex Global, con una ca¿¬da del 68% frente al precio de salida fijado en marzo. Viggle y NephroGenex pierden el 60%. No lo llevan mucho mejor Signal Genetics y Semler Scientific, que valen la mitad. Tambi¿Ğn est¿ó en negativo Ally Financial. El banco que emergi¿« tras la suspensi¿«n de pagos de General Motors pierde un 8%. Y en rojo King Digital, que cae casi un 15%.

Del total de estrenos, hay unas 70 compa?¿¬as que valen menos de lo que se fij¿« en la oferta. Es el caso de la filial estadounidense del grupo espa?ol Santander, que se deja un 25% desde la OPV. Habr¿ó que ver c¿«mo la retirada de est¿¬mulos de la Reserva Federal va a afectar al inter¿Ğs de las compa?¿¬as por buscar liquidez en los mercados.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma