Kutxabank, Bankinter y Bankia sacan las mejores notas del examen

La banca espa?ola supera las pruebas sin necesidad de mĻĒs capital Liberbank suspende en la revisiĻŪn de activos, pero ya ha captado fondos

La banca espa?ola no necesitarĻĒ captar mĻĒs capital a raĻŠz del examen europeo a la banca. El sector celebrĻŪ este domingo con euforia los resultados del examen del Banco Central Europeo (BCE) y la Autoridad Bancaria Europea (EBA). En las dos anteriores pruebas de resistencia, los bancos espa?oles salieron relativamente mal parados por la debilidad de las cajas. Ahora, tras las inyecciones pĻēblicas de 40.000 millones recibidas el verano pasado y las provisiones realizadas por las entidades, la situaciĻŪn ha cambiado.

En general, las 15 entidades espa?olas analizadas han sacado buenas notas en las pruebas y sĻŪlo una, Liberbank, tiene un suspenso, pero con un dĻĶficit de capital mĻŠnimo que ya ha cubierto. Los resultados suponen un respaldo para el Banco de Espa?a, ya que los bancos espa?oles son a los que se han penalizado menos las carteras de crĻĶditos de toda la zona euro en proporciĻŪn al total de activos analizados. Kutxabank saca la mejor nota entre todos los bancos espa?oles, seguida por Bankinter y Bankia, esta Ļēltima tras recibir multimillonarias ayudas pĻēblicas.

Liberbank es la Ļēnica entidad espa?ola entre las 25 de la zona euro que no aprueban el test de solvencia europeo, por un dĻĶficit de capital de 32,24 millones, pero la entidad presidida por Manuel MenĻĶndez ha tomado medidas para reforzar su capital por 636,76 millones durante 2014, con lo que este dĻĶficit de capital estĻĒ sobradamente cubierto. Liberbank, ademĻĒs, aprueba la parte de las pruebas de resistencia, con un 5,62% en el escenario adverso, por encima del 5,5% exigido, sin necesidad de la ampliaciĻŪn.

El resto de entidades espa?olas ha superado los umbrales establecidos en el ejercicio con un margen de holgura considerable. De hecho, la ratio de capital de todas las entidades espa?olas excepto una (Liberbank) supera en mĻĒs de 2 puntos porcentuales el umbral del 5,5% que se estableciĻŪ para el escenario adverso de las pruebas de resistencia. Teniendo en cuenta las medidas tomadas en 2014, Liberbank pasarĻŠa la prueba con un margen muy superior a los 2 puntos porcentuales.

Para el conjunto del sector, en el escenario adverso se observa una reducciĻŪn de la ratio de capital de 3 puntos porcentuales en la media europea. En Espa?a este impacto ha sido mucho menor, situĻĒndose en torno a 1,4 puntos porcentuales. Como consecuencia de las pruebas, 25 entidades de la zona euro han quedado por debajo de alguno de los umbrales establecidos y por tanto de acuerdo con la metodologĻŠa presentaban con los datos de finales de 2013, un dĻĶficit de capital de 24.600 millones de euros, de los que faltan por cubrir menos de 10.000 millones.

"Unos balances saneados"

"Estos resultados permiten pensar que, si bien el sector bancario espa?ol se enfrenta a retos importantes en el corto y medio plazo (incluyendo la convergencia a un nuevo marco regulatorio y supervisor y un entorno econĻŪmico complejo que puede afectar a su rentabilidad), las entidades de crĻĶdito de nuestro paĻŠs afrontan el futuro en buenas condiciones, con unos balances saneados y una posiciĻŪn de solvencia adecuada", ha dicho el Banco de Espa?a.

Luis Linde apuntĻŪ que desde enero de 2008 hasta el 30 de juno pasado, las entidades han realizado provisiones por valor de 277.640 millones, Ą°un importe equivalente al 25% del PIBĄą.

Sin embargo, el supervisor admitiĻŪ que esta buena situaciĻŪn no el final de un proceso, Ą°sino el principioĄą. Ą°En una semana, el Mecanismo ?nico de SupervisiĻŪn entrarĻĒ en funcionamiento, aunque el Banco de Espa?a tendrĻĒ tambiĻĶn un papel relevante como apoyo al BCEĄą, comentĻŪ.

Preguntado por si llegarĻĒn fusiones en Espa?a o en Europa, Linde descartĻŪ ambas posibilidades. Ą°El sector estĻĒ aquĻŠ muy concentrado. Sobre Europa no tengo una idea clara...Ąą. Sin embargo, Francisco UrĻŠa, socio responsable del sector Financiero de KPMG en Espa?a, discrepa. Ą°Es previsible que estos resultados puedan abrir la puerta a un proceso de consolidaciĻŪn bancaria en Europa y no solo respecto de los bancos que tendrĻĒn que presentar planes de capitalĄą. El futuro sigue abierto.

2.200 millones por la calidad de los activos

El examen europeo a la banca constaba de dos partes, en el caso de las entidades de la zona euro, cuya supervisiĻŪn pasarĻĒ a depender del BCE el 4 de noviembre. En primer lugar, un anĻĒlisis de la calidad de los activos, para ver si hay dĻĶficit de provisiones en las diferentes carteras de crĻĶditos y otros activos desde el punto de vista de la supervisiĻŪn. Esto es, aunque se identifiquen dĻĶficits, eso no implica que haya que hacer ajustes contables ni que las partidas estuvieran mal contabilizadas.

En segundo lugar, la Autoridad Bancaria Europea (EBA) comprueba cĻŪmo resistirĻŠa la solvencia de la banca ante dos escenarios econĻŪmicos, el escenario base o mĻĒs probable, y el escenario adverso, el autĻĶntico test de estrĻĶs. Aunque es poco probable que ese escenario se dĻĶ, es una herramienta Ļētil para ver las debilidades de los bancos. Esta parte del anĻĒlisis se hace tambiĻĶn para bancos de fuera de la zona euro, pero con unos criterios que hacen que no sean comparables al examen completo dirigido por el BCE.

El ajuste derivado de la revisiĻŪn de calidad de los activos (que detecta dĻĶficits de provisiones, morosidad oculta y otras sobrevaloraciones de activos) es de 2.200 millones en el conjunto de bancos espa?oles. Esa es una cifra real, no condicionada a escenarios hipotĻĶticos. Supone solo el equivalente al 0,14% de la exposiciĻŪn al riesgo, el menor ajuste de toda la banca de la zona euro, donde el impacto es de 33.800 millones. Por eso, Luis Linde, gobernador del Banco de Espa?a, no ocultĻŪ ayer su orgullo de supervisor.

Las entidades que han tenido un mayor ajuste relativo han sido Cajamar, Liberbank y Popular y las que menos, Sabadell (Ļēnica espa?ola con un ajuste cero), Ibercaja, Santander y La Caixa. En cifras absolutas, el mayor ajuste es el del BBVA (unos 700 millones), seguido por Popular (unos 480) y Cajamar (unos 230).

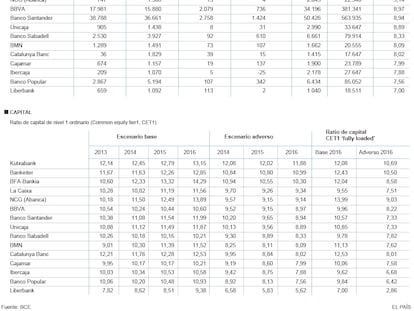

En el contexto europeo, la nota final de las entidades espa?olas (medida por el escenario adverso) se sitĻēa en la parte media-alta de la tabla de la zona euro. Kutxabank, el mĻĒs solvente de los bancos espa?oles, ocuparĻŠa el puesto 31? de los 130 bancos de la eurozona. Bankinter, BFA-Bankia, La Caixa, NCG (Abanca), BBVA, Santander y Unicaja tambiĻĶn se sitĻēan en la mitad superior, entre los puestos 31? y 58?.

Los analistas de AFI coinciden con el BCE en que "es mĻĒs importante el ejercicio de revisiĻŪn de la calidad de los activos (AQR) que el test de estrĻĶs, en lo que lleva de limpieza, homogeneizaciĻŪn y cualquier duda de lo que hay en los balances bancarios" y aseguran que el balance para las entidades espa?olas es "muy positivo".

BBVA y Santander, casi empatados

Teniendo en cuenta el anĻĒlisis de calidad de los activos y la spruebas de resistencia, Kutxabank es la que mejor nota obtiene, al igual que ocurriĻŪ en el examen anterior. El banco vasco logra un ratio de capital del 11,82% en el escenario estresado, es decir tras someterse a una fuerte caĻŠda adicional del precio de los inmuebles y un paro prolongado y alto. En segundo lugar estĻĒ Bankinter, con una ratio del 10,80% en estas circunstancias. La tercera es BFA-Bankia, el grupo que ha recibido mĻĒs de 22.400 millones en ayudas pĻēblicas, que logra un 10,3%.

Los dos grandes bancos espa?oles han sacado prĻĒcticamente la misma nota en el peor escenario: el Santander, un 8,97% de capital de primer nivel y el BBVA, un 8,97%, frente al 5,5% exigido. Les supera La Caixa, con un 9,25%

El Popular saca un? 7,56%, el Sabadell, un 8,33%, Unicaja, un 8,89% e Ibercaja un 7,82%. Cajamar, por su parte, ha logrado un 7,99%, pese a que se pensĻŪ que podrĻŠa tener mĻĒs problemas.

Entre los bancos que han recibido ayudas pĻēblicas, al margen de BFA-Bankia, NCG Banco tiene un 9,14%; BMN, un 8,09%; Liberbank, un 5,62% y Catalunya Banc, un 8,02%

El escenario adverso espa?ol

Para Espa?a, la EBA imaginaba un escenario adverso con una desviaciĻŪn a la baja del producto interior bruto (PIB) con respecto a las previsiones del escenario base de 5,9 puntos hasta 2016 (de las desviaciones menos severas de Europa, frente a una media de 6,6 puntos en la eurozona).

Eso dejarĻŠa a Espa?a con un escenario adverso de caĻŠda del PIB del 0,3% este a?o, otro retroceso del 1% en 2015 y un crecimiento de solo el 0,1% en 2016. El escenario favorece relativamente a Espa?a en otros aspectos ya que descarta que haya una crisis de la deuda similar a la de 2012: en el escenario mĻĒs adverso se prevĻĶ que el bono a 10 a?os espa?ol estĻĶ como mĻĒximo en el 5,7%. Hace menos de dos a?os, los inversores llegaron a exigir un 7,62% por los tĻŠtulos de deuda espa?ola a ese plazo.

El ajuste a la baja de la inflaciĻŪn de un punto tambiĻĶn es menor a los 1,9 puntos previstos en la eurozona y no se contempla para Espa?a la posibilidad de deflaciĻŪn. Para Europa, el escenario adverso llevarĻŠa a una inflaciĻŪn del 0% en 2016. AdemĻĒs, se contempla para Espa?a una depreciaciĻŪn adicional de la vivienda del 9,9% (frente al 19% de la media del euro, que en general no ha sufrido los efectos del pinchazo de una burbuja).

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.