La banca espa?ola es la d¿Ğcima m¿ós solvente de Europa seg¿▓n las pruebas

Espa?a saca la quinta nota de la eurozona tras Finlandia, Luxemburgo, Alemania y Francia BBVA y Santander, en cabeza de los bancos sist¿Ğmicos del euro

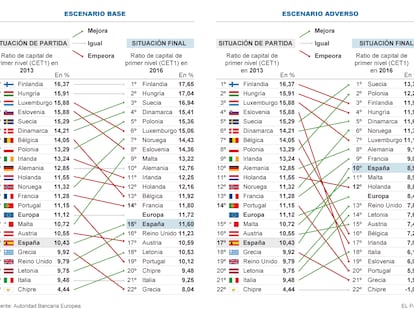

Los bancos espa?oles han superado el examen europeo a la banca sin necesidades adicionales de capital. El buen resultado se debe, en gran medida, a que estas entidades tienen mejor valorados sus activos y est¿ón m¿ós preparadas para resistir un empeoramiento de la econom¿¬a sin que se deteriore excesivamente su solvencia. Sin embargo, parten con menos capital que sus competidores europeos. Por eso, en el c¿«mputo global, el sector bancario espa?ol obtiene un puesto modesto en la clasificaci¿«n. Es el d¿Ğcimo con mejor nota de los 22 pa¿¬ses de Europa examinados, seg¿▓n los datos agregados por pa¿¬ses publicados por la Autoridad Bancaria Europea (la EBA, por sus siglas en ingl¿Ğs).

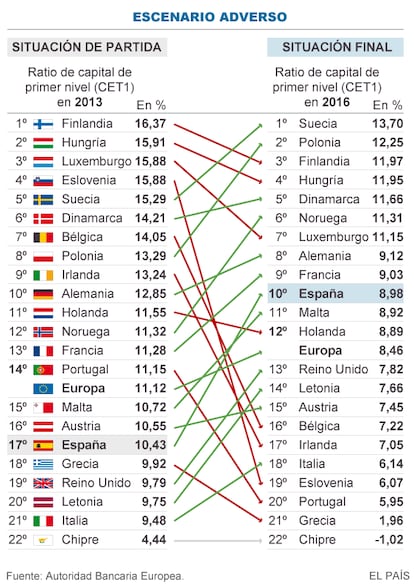

La comparaci¿«n con pa¿¬ses de fuera del euro no es homog¿Ğnea por algunas diferencias metodol¿«gicas, pero la distancia es tal que el puesto previsiblemente no variar¿¬a en igualdad de condiciones. Si se limita la comparaci¿«n a los pa¿¬ses de la zona euro, Espa?a asciende hasta la quinta plaza, tomando como referencia para todos los pa¿¬ses el escenario adverso de reca¿¬da en la crisis.

La situaci¿«n de Espa?a es peor en el escenario base, el m¿ós previsible. En ese supuesto, la banca espa?ola es la 15? por solvencia de los 22 pa¿¬ses europeos analizados y la 10? de la zona euro, lejos de las primeras plazas.

Sin embargo, las dos grandes entidades espa?olas, el Santander y el BBVA, son los l¿¬deres si se les compara con los bancos sist¿Ğmicos de la zona euro, con una ligera ventaja sobre el franc¿Ğs Cr¿Ğdit Agricole, el alem¿ón Deutsche Bank y el holand¿Ğs ING. Las entidades sist¿Ğmicas son las que el Consejo de Estabilidad Financiera, dependiente del G-20, considera que podr¿¬an arrastrar a la econom¿¬a de su pa¿¬s si quebraran. A estas entidades siempre se les exige m¿ós capital. Hay nueve con esa etiqueta dentro de la zona euro y las dos espa?olas son las que superan con mejor nota las pruebas.

La modesta posici¿«n que ocupa el conjunto de la banca espa?ola en las clasificaciones europeas tiene, en parte, su origen en el modelo de supervisi¿«n dise?ado por el Banco de Espa?a. Al contrario que en otros pa¿¬ses, el supervisor del Palacio de Cibeles apost¿« por potenciar las provisiones para cubrir la morosidad, mientras que otros responsables bancarios se inclinaron por fortalecer a las entidades con m¿ós capital. El sistema espa?ol ofrec¿¬a la ventaja de que los bancos eran m¿ós rentables sobre recursos propios, aunque tuvieran que castigar su cuenta de resultados cuando llegaban los problemas de morosidad.

Ahora cambiar¿ón las tornas con la llegada del BCE. En abril pasado, en unas jornadas celebradas en Madrid, el subgobernador advirti¿«: í░El sistema bancario del futuro estar¿ó m¿ós capitalizado, pero ser¿ó m¿ós peque?o y menos rentable. Esta situaci¿«n afectar¿ó a los modelos de negocio y a su forma de competirí▒, dijo. Restoy cree que estos cambios llegar¿ón con la uni¿«n bancaria.

Y a?adi¿«: í░El nuevo supervisor elevar¿ó las exigencias de capital para que los bancos puedan absorber sus p¿Ğrdidasí▒. En su opini¿«n, la estrategia supervisora de elevar el capital pretende que í░sean los accionistas los que aguanten el coste de las crisis bancariasí▒.

El problema de este planteamiento es que la banca elevar¿ó el capital y perder¿ó rentabilidad, m¿ós en un momento como este en el que los resultados no crecen porque la actividad econ¿«mica es baja. Sin embargo, Restoy cree que los inversores pedir¿ón menos rentabilidad a los bancos í░porque ser¿ón m¿ós seguros que antesí▒.

Ayer regres¿« con este discurso cuando pidi¿« a las entidades í░que no desaprovechen ninguna oportunidad para elevar sus recursos propios, reteniendo beneficios o con emisiones en los mercadosí▒. Y explic¿« que no ser¿ó una tarea f¿ócil porque deber¿ón captar capital í░en un entorno macroecon¿«mico complejo en Europa donde las condiciones econ¿«micas muestran todav¿¬a una cierta vulnerabilidad y los tipos permanecen en niveles muy reducidos, lo que ralentiza la mejora de la calidad de los activos crediticios, el aumento del negocio de activo y la recuperaci¿«n de los m¿órgenes de interesesí▒.

Restoy valor¿« positivamente el resultado de las pruebas, sobre todo en lo que se refiere al examen de calidad de los activos, algo que enorgullece al supervisor. Pero advirti¿« de que í░ser¿¬a un error caer en la complacencia e interpretar los resultados como la prueba definitiva de la incondicional y generalizada salud de nuestros bancos. Los desaf¿¬os no son pocosí▒.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.