Banca con pasaporte

La exitosa expansiĻŪn internacional de las entidades espa?olas se ha basado en replicar el modelo minorista que funciona en Espa?a

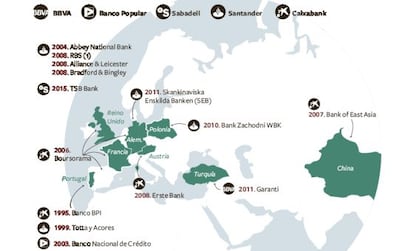

Hubo un a?o en el que todo cambiĻŪ en las finanzas espa?olas. En 2004, el Santander comprĻŪ el Abbey National Bank en Reino Unido y se convirtiĻŪ en uno de los 10 mayores grupos bancarios del planeta. Esa fecha, la banca sintiĻŪ que, por fin, jugaba la final de la Copa del Mundo. AtrĻĒs quedaban dĻĶcadas, como de habitaciĻŪn cerrada y sin ventilar, en las que los bancos habĻŠan trabajado en un ambiente protegido y muy regulado. Lejos de la intensa gravedad de la competencia financiera internacional. Fue el punto ĻĒlgido de una historia que se iniciĻŪ mucho antes.

En 1984 el ejecutivo de Felipe GonzĻĒlez permitiĻŪ la entrada de los bancos extranjeros en Espa?a y un a?o despuĻĶs liberalizĻŪ la apertura de sucursales. A partir de ahĻŠ, el aire comenzĻŪ a circular. En 1989, la ComisiĻŪn Europea creĻŪ el Ą°pasaporte europeoĄą, por el cual un banco autorizado a operar en un paĻŠs miembro podrĻŠa abrir sucursales en los otros sin necesidad de permiso administrativo. Cuatro a?os despuĻĶs, el mercado Ļēnico en Europa bendecĻŠa el laissez faire, laissez passer de las transacciones de capital, y la mirada exterior se despertĻŪ. Aunque primero habĻŠa que ganar tama?o dentro. ?CĻŪmo? A travĻĶs de compras y fusiones.

La primera gran operaciĻŪn llegĻŪ en 1991. Ese a?o se unieron el Banco Central y el Banco Hispano Americano, del que surgirĻŠa el Banco Central Hispano (BCH). Andando el tiempo, en abril de 1994, el Santander se adjudicĻŪ Banesto. Y un lustro despuĻĶs, Emilio BotĻŠn y JosĻĶ MarĻŠa AmusĻĒtegui crean el Banco Santander Central Hispano (BSCH). La mayor fusiĻŪn de la Europa del euro. Por aquel entonces, en 2002, BotĻŠn retrata su estrategia exterior con una frase que se aferra a la memoria: Ą°El banco estarĻĒ en LatinoamĻĶrica en las duras y las madurasĄą. Pero el negocio, como la nave, va. En 1998, el 5,1% de sus ingresos procede de la regiĻŪn y durante 2000 adquiere Banespa (Brasil) y SerfĻŠn (MĻĶxico) junto a varias entidades en Chile, Colombia y PerĻē. Ą°Este modelo basado en comprar, que han seguido Santander y BBVA, tiene una ventaja esencial frente a abrir oficinas partiendo de cero: evitas el riesgo de la competenciaĄą, apunta Nuria ?lvarez, analista de Renta 4 Banco.

Venta de productos

Pero esa oleada de expansiĻŪn internacional que tuvo como destino AmĻĶrica Latina no triunfĻŪ gracias al tama?o sino debido a los productos que vendĻŠan los bancos espa?oles aprovechando la proximidad cultural y la lengua comĻēn. Banca minorista, de ahorrador, de cliente peque?o y mediano que ya habĻŠa sido ensayada con ĻĶxito a?os atrĻĒs en Espa?a a partir de instrumentos como lasupercuenta (Santander, 1989) o el libretĻŪn (BBV, 1990). Ambas, herramientas de pasivo con un elevado retorno. Ą°Era la confirmaciĻŪn del ĻĶxito de la banca relacionalĄą, recuerda Francisco UrĻŠa, socio responsable del sector financiero de KPMG. AdemĻĒs era una forma Ą°de diferenciarte frente a los bancos internacionalesĄą, sostiene el economista JosĻĶ Carlos DĻŠez. Al fin y al cabo, durante los a?os noventa el Santander y el BBVA llevaron una polĻŠtica paralela de compras en LatinoamĻĶrica aprovechando unos mercados que se desregulan y privatizan. Ą°Escenarios donde se observaba un bajo peso de la banca en relaciĻŪn al PIB del paĻŠsĄą, apostilla Paula Papp, socio de Analistas Financieros Internacionales (AFI). Las cuentas salen. Incluso habĻŠa territorios, como Argentina, en los cuales el margen neto de intermediaciĻŪn llegaba al 9%, cuando en Espa?a andaba en un 2,5%. Una arcadia sudamericana a la que tambiĻĶn se apuntaron Caja Madrid y Sabadell, y que se acabĻŪ de consolidar tras la fusiĻŪn en 2000 de BBV Probursa con el mexicano Bancomer para crear BBVA Bancomer (hoy aporta el 47% del resultado atribuido del Grupo BBVA).

Desde luego, este rĻĒpido desarrollo tambiĻĶn proyectĻŪ sus sombras, que incluso llegan a la actualidad. Ą°No se prestĻŪ la suficiente atenciĻŪn al usuario por lo que aumentaron las quejas y tampoco se priorizĻŪ (salvo el BBVA) la transformaciĻŪn de los bancos en entidades mĻĒs digitales y tecnolĻŪgicasĄą, relata Mauro F. GuillĻĶn, director del Lander Institute en Warton School.

Sin embargo, la internacionalizaciĻŪn no aminorĻŪ. Solo cambiĻŪ de rumbo. AmanecĻŠa la dĻĶcada de 2000 y BBVA y Santander viajan a Estados Unidos e Inglaterra. Entre 2004 y 2007, la entidad de origen vasco adquiere Valley Bank (2004), LNB (2005), Texas State Bank (2006), State National Bank (2007) y Compass Bank (2007). Mientras que su archirrival responde con la compra (2004) del Abbey Bank, el sexto banco de Reino Unido. Toda una declaraciĻŪn de intenciones. Ą°El modelo espa?ol basado en bajo margen y bajo coste podĻŠa dar respuesta al anglosajĻŪn, que propugnaba alto margen y alto costeĄą, narra Domingo MirĻŪn, managing director de banca de Accenture. Esas palabras explican por quĻĶ Santander y BBVA optaron en el mercado estadounidense, segĻēn MirĻŪn, por utilizar una Ą°escala mĻŠnima para implantar su banca universalĄą frente a una estrategia Ą°mĻĒs de nichoĄą del Sabadell y el Popular, el cual, por cierto, adquiere en 2007 en Florida TotalBank. Pese a ese anclaje, habĻŠa elementos que chirriaban. La identidad cultural de Estados Unidos poco tiene que ver con la Iberoamericana, la regulaciĻŪn resulta mĻĒs exigente que en Espa?a y cuesta adaptar allĻŠ el modelo de banca universal espa?ol que tan bien ha funcionado en geografĻŠas latinas.

Jugada maestra

Casi al mismo tiempo que se vive esa llegada a Estados Unidos, BBVA, Santander y, en menor medida, Popular colocan sus fichas en el tablero europeo. El banco cĻĒntabro se ha mostrado durante a?os muy activo en la compra de financieras de consumo. Una estrategia que ha replicado en varios paĻŠses de Europa. Pero serĻĒ en 2007 cuando dĻĶ su particular jaque al adquirir (en consorcio con Royal Bank of Scotland y Fortis) la holandesa ABN Amro. Como resultado de la operaciĻŪn, el Santander se adjudica la filial brasile?a (Banco Real).

Pasan los a?os y crece la pujanza exterior. En 2012, el 50% de la cuenta de resultados de la banca espa?ola ya proviene de fuera. El nĻēmero lo da Luis Maldonado, director del centro del sector financiero de PwC e IE Business School, quien indica que Ą°las entidades que mĻĒs ĻĶxito han tenido son aquellas que apostaron por ser lĻŠderesĄą. QuizĻĒ porque la ambiciĻŪn (SudamĻĶrica, por ejemplo, suma hoy el 24,6% del beneficio del Grupo BBVA y Estados Unidos, un 10,5%) resulta un activo rentable en banca.

Evidentemente, las asignaturas pendientes se entremezclan con las aprobadas. En el mercado portuguĻĶs, BBVA, Popular (en 2003 se hizo con el Banco Nacional de CrĻĶdito por 600 millones) y Santander tienen una sĻŪlida presencia e incluso Caixabank (el cuarto banco por activos del paĻŠs luso) parece buscar la misma ruta de crecimiento. De momento, la caja reconvertida en banco cuenta con ficha bancaria en Marruecos (2009), Polonia (2007) y pronto recalarĻĒ en Londres. Ą°TambiĻĶn estĻĒ previsto abrir oficinas de representaciĻŪn en Nueva York, Brasil y ArgeliaĄą, aclara una fuente de la entidad. Ahora bien, pese a ciertas apuestas puntuales la verdad es que la aventura de la banca espa?ola en Asia, Oriente PrĻŪximo, PacĻŠfico y ?frica es muy limitada. Sin bien un comienzo pudiera ser el del BBVA, que controla el 39,9% de Garanti (el primer banco de TurquĻŠa por capitalizaciĻŪn).

DesafĻŠo pendiente

Antes que en tierras lejanas, la expansiĻŪn continuarĻĒ por el Viejo Continente. La uniĻŪn bancaria facilita el camino, ya que al haber un Ļēnico regulador y supervisor se reducen los costes de crecimiento. Por ello, apenas sorprende que el Sabadell planee adquirir el britĻĒnico TSB. Hay oportunidades, sobre todo en un escenario con carencias. Ą°Las bancas alemana e italiana adolecen de capitalizaciĻŪn, buena gestiĻŪn y estĻĒn muy atomizadasĄą, detalla Rafael Duarte, profesor de ESIC. El peligro es que esta integraciĻŪn genere colosos que creen graves problemas al sistema, como ocurriĻŪ en Estados Unidos. Ą°Ese riesgo ya lo tenemos, lo que hace falta es tener bien controlados a los que son demasiado grandes para caerĄą, aconseja Duarte. Pero ese es un desafĻŠo mayor que la internacionalizaciĻŪn.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma