Los precios de las materias primas caen a su nivel mšąs bajo en 16 a?os

La desaceleracišźn china y la apreciacišźn del dšźlar son las principales causas

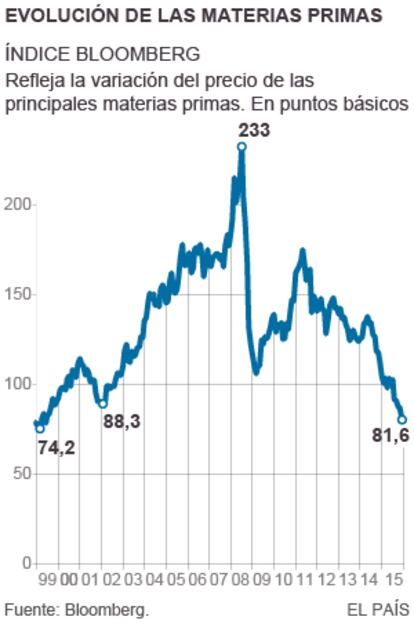

La cotizacišźn de las materias primas estšą de capa cašȘda. El precio de las principales commodities se sitšČa en su nivel mšąs bajo de los šČltimos 16 a?os. El desplome no se limita solo al petršźleo ya que algunos de los principales productos primarios (zinc, hierro o nšȘquel) se dejan mšąs de un tercio de su valor en el šČltimo a?o. La desaceleracišźn econšźmica de China, el principal importador de estos materiales, y la fuerte apreciacišźn del dšźlar frente a otras divisas son las principales causas del hundimiento de los precios. Esta situacišźn supone un reto para los pašȘses productores, muchos de ellos emergentes.

El Bloomberg Commodity Index, un šȘndice que recoge la evolucišźn de los precios de una amplia gama de productos primarios ĄȘdesde el crudo hasta el mašȘz, pasando por el aluminio o el gas naturalĄȘ, se situšź la semana pasada en los niveles mšąs bajos desde mediados de 1999. A diferencia de entonces, hoy el precio del petršźleo no lo explica todo: en aquel momento, el barril de Brent cotizaba a 10 dšźlares, un nivel que hoy, pese al desplome que ha situado al crudo en torno a los 40 dšźlares, es inimaginable. En 2015, el hundimiento de este šȘndice lo marcan el desplome de los metales industriales por ralentizacišźn econšźmica de su primer comprador, China, y la fortaleza del dšźlar, la divisa en la que cotizan la mayor parte de commodities.

Los inversores no quitan ojo a la situacišźn de la economšȘa china. El gigante asišątico es el mayor consumidor mundial y absorbe casi la mitad de la produccišźn de aluminio, cobre y carbšźn. El?cambio de modelo econšźmico de PekšȘn, al pasar de uno centrado en las exportaciones y la inversišźn pšČblica a otro basado en el consumo interno, ha disminuido su voracidad por las materias primas. A la vez, la ralentizacišźn de su economšȘa ha provocado un desplome en su demanda de productos primarios. En 2010 su consumo de materias primas crecšȘa cada a?o al 35% y era capaz de asumir toda la parte que Occidente dejaba de consumir. Hoy, esta tasa interanual se sitšČa en el 9%, casi cuatro veces menos.

Desplomes destacados

- NšȘquel. Este metal, producido fundamentalmente en Rusia, Canadšą y Cuba, es la materia prima que mšąs cae en el šČltimo a?o: un 45%.

- Hierro. El mineral de hierro, del que China compra seis de cada 10 toneladas que se producen en el mundo, baja un 36% desde noviembre del a?o pasado.

- Zinc. Se deja un tercio de su valor en el šČltimo a?o. China y, en menor medida, PeršČ y Australia, son los pašȘses que mšąs sufren este acusado descenso en su cotizacišźn.

- Platino. Su desplome, del 29% en las šČltimas 52 semanas, afecta, sobre todo, a Sudšąfrica, el mayor productor.

Ą°Con el argumento de que el apetito chino no tendršȘa fin, en los a?os posteriores a la crisis se instalšź la opinišźn generalizada de que se produciršȘa un superciclo de materias primasĄ±, explica por correo electršźnico el execonomista del FMI Stephen Jen, hoy responsable del fondo de alto riesgo britšąnico SLJ Macro Partners. Ą°Durante ese periodo, los pašȘses vendedores de estos productos sobredimensionaron su capacidad para alimentar a la voraz China y ahora se encuentran con que la menor demanda no solo afecta a los precios, sino que hace que parte de la oferta no encuentre compradorĄ±, a?ade.

El segundo punto de referencia para comprender qušŠ ha sucedido en el mercado de materias primas es la revalorizacišźn del dšźlar frente al resto de divisas mundiales por la cada vez mšąs pršźxima subida de los tipos de interšŠs en EE UU. El billete verde se aprecia casi un 14% frente al euro en lo que va de a?o y su evolucišźn pršącticamente calca, a la inversa, a la de las commodities: cuanto mšąs caro estšą el dšźlar, mšąs baratas estšąn las materias primas.

Opiniones encontradas

El mercado espera que la Reserva Federal suba pronto los tipos de interšŠs en EE UU, mientras que el Banco Central Europeo (BCE) mantendršą su polšȘtica monetaria expansiva. Esta divergencia deberšȘa fortalecer ašČn mšąs a la moneda estadounidense. Ą°El dšźlar seguiršą subiendo hasta alcanzar un pico en el primer trimestre de 2016 y luego se depreciaršąĄ±, sostiene James Butterfill, director de anšąlisis y estrategias de inversišźn de la gestora de activos ETF Securities. En su opinišźn, a diferencia de lo que comšČnmente se cree, cuando los tipos de interšŠs suben partiendo de un nivel muy bajo, el dšźlar tiende a aumentar su valor a medio plazo, lo que deberšȘa hacer repuntar el petršźleo y los metales industriales. De cumplirse, este argumento reforzaršȘa el pronšźstico de Goldman Sachs y de The Economist Intelligence Unit, que creen que los mercados de materias primas se estabilizaršąn en 2016 y 2017 tras cuatro a?os de cašȘda sostenida.

En sus dos šČltimos informes, hechos pšČblicos la semana pasada, el banco de inversišźn estadounidense segušȘa recomendando a sus clientes no entrar en el mercado de commodities, pero empezaba a ver un cambio de tendencia en los pašȘses exportadores para el pršźximo ejercicio. Ą°2016 deberšȘa ser el a?o en que los emergentes regresen a la senda del crecimiento, aunque todavšȘa muy lejos de las tasas de la dšŠcada de los 2000Ą±. El desplome de las monedas de estos pašȘses en paralelo al de las materias primas abre, segšČn Goldman Sachs, Ą°oportunidades de compra en moneda local no vistas en dšŠcadasĄ±.

Por su parte, The Economist Intelligence Unit pone el foco en el reequilibrio de las fuerzas en el mercado de materias primas. Ą°Se estšąn empezando a ver respuestas desde el lado de los productores, que deberšȘan conducir a una estabilizacišźn de los precios el a?o que vieneĄ±, apunta en su šČltimo informe. Sus expertos confšȘan en la recuperacišźn de los precios de los productos agršȘcolas empujados por el aumento de la poblacišźn mundial. Pese a la mejoršȘa general, en cambio, reconocen que siguen sin percibir Ą°se?alesĄ± de un aumento del apetito inversor por las materias primas.

Los analistas de Nomura discrepan de estos diagnšźsticos optimistas y creen que, lejos de frenarse, la sangršȘa de las commodities continuaršą y traeršą consigo una depreciacišźn ašČn mayor de las divisas de los pašȘses exportadores. Tampoco Jen, de SLJ, lo ve claro: Ą°Los precios seguiršąn siendo bajos hasta que la oferta y la demanda se reequilibrenĄ±.

El petršźleo, un caso paradigmšątico

La materia prima por antonomasia en un mundo condicionado por el acceso a las fuentes de energšȘa fšźsil sigue en cašȘda libre. Detršąs de este desplome, varias razones: la economšȘa europea se recupera demasiado lentamente de la crisis y, por tanto, no consume tanto petršźleo se esperaba; los pašȘses emergentes han ralentizado su fulgurante crecimiento y necesitan menos crudo; los inventarios se han llenado y, sobre todo, los productores, con Arabia SaudšȘ e Irak a la cabeza, siguen bombeando con fuerza tras el surgimiento del fracking como tecnologšȘa eficiente de extraccišźn y dan lugar a una sobreabundancia que el mercado es incapaz de digerir.

En el šČltimo a?o, el petršźleo ha pasado de 80 a 45 dšźlares y los exportadores menos eficientes (a los que mšąs les cuesta producir un barril), como Venezuela, empiezan a sufrir los estragos del crudo barato y a exigir un cambio de estrategia al cartel de la OPEP.

En octubre el crudo contuvo momentšąneamente su cašȘda, pero en las šČltimas semanas la tendencia ha cambiado. Sin embargo, en noviembre la tendencia del Brent ha virado de nuevo, con una cašȘda del 9%. Ą°Ni siquiera el aumento de la tensišźn en Oriente Medio, con los nuevos bombardeos de Francia y Rusia sobre Siria, han presionado al alza los preciosĄ±, subrayan los analistas del banco francšŠs Natixis.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma