La inflaci¿«n se enquista en la zona 0% y obliga a Draghi a ampliar est¿¬mulos

El IPC de la eurozona sigue en el 0,1%, y el subyacente cae por debajo del 1% en octubre

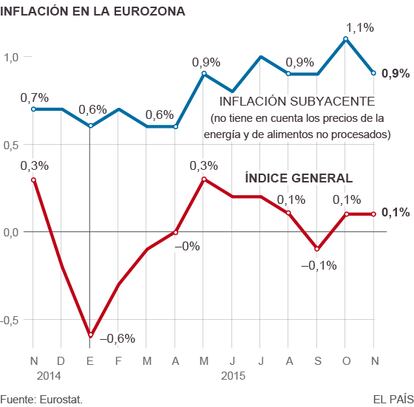

"Por debajo pero cerca del 2%". El BCE incumple sistem¿óticamente desde hace casi tres a?os su primer, ¿▓nico y sacrosanto mandato: la inflaci¿«n de la eurozona sigue enquistada en la zona 0%. Eurostat, la oficina estad¿¬stica de la Uni¿«n Europea, estima que el IPC del euro sigui¿« intacto en el 0,1% en noviembre. Pero el ¿¬ndice general ha dejado de ser el m¿ós significativo: la inflaci¿«n estructural (sin los elementos m¿ós vol¿ótiles), cay¿« dos d¿Ğcimas el mes pasado, y se sit¿▓a de nuevo por debajo del list¿«n del 1%: concretamente, en el 0,9%. Una inflaci¿«n baja o negativa tiene elementos beneficiosos sobre la econom¿¬a: permite recuperar competitividad. Pero a la vez esa zona 0% es un dolor de cabeza fenomenal para los banqueros centrales: el BCE teme que Europa est¿Ğ cayendo en una trampa a la japonesa, con un empacho de deuda, un estancamiento para mucho tiempo, un paro cerca de m¿óximos (y con picos dignos de r¿Ğcords ol¿¬mpicos en Espa?a y Grecia) y, en fin un jaleo fenomenal en el que ni siquiera se pueden excluir los riesgos de deflaci¿«n si las familias y las empresas empiezan a incorporar esos niveles de precios a sus expectativas: empiezan a posponer sus compras e inversiones pensando que los precios pueden caer m¿ós.

Eurostat apenas ha dado esta ma?ana un pu?ado de datos estimativos: la inflaci¿«n general y los datos desagregados, por sectores, donde destaca un desplome de los precios energ¿Ğticos. Pero esa sencilla cifra impone una enorme presi¿«n sobre los hombros del jefe del BCE, Mario Draghi, que lleva semanas alimentando el hambre del mercado por una ampliaci¿«n del programa de compras de activos, la versi¿«n europea del Quantitative Easing (QE), que consiste poco m¿ós o menos en darle a la impresora de billetes para adquirir activos privados y sobre todo p¿▓blicos: deuda p¿▓blica, a pesar de los temores de Alemania.

Los analistas especulan ma?ana con un men¿▓ de opciones. Lo m¿ós probable es que el BCE rompa una de sus promesas y rebaje a¿▓n m¿ós los tipos de inter¿Ğs, que al igual que la inflaci¿«n est¿ón en la zona 0% desde hace tiempo: cortes¿¬as de la Gran Recesi¿«n. El Eurobanco ha insinuado que rebajar¿ó el tipo de inter¿Ğs de la facilidad de dep¿«sito, que ya est¿ó en zona negativa, en el -0,2%: los bancos pagan por dejar su dinero en la ventanilla de Fr¿óncfort. Si ese tipo se sit¿▓a ahora en el 0,3%, habr¿ó dos efectos claros: por un lado, la banca tendr¿ó a¿▓n m¿ós incentivos por usar sus fondos en lugar de dejarlos a buen recaudo en el BCE. Por otro, Draghi se dar¿ó m¿ós margen para comprar deuda p¿▓blica.

El actual QE supone comprar 60.000 millones de euros mensuales hasta 2016. Pero el BCE no puede comprar deuda con tipos de inter¿Ğs inferiores a la de su facilidad de dep¿«sito: con los bonos de muchos pa¿¬ses en zona negativa, ese movimiento da m¿ós margen al Eurobanco para aplicar su pol¿¬tica monetaria ultraexpansiva. Es muy posible, adem¿ós, que el BCE aumente el importe de las compras mensuales, o que ampl¿¬e los plazos hasta que la inflaci¿«n vuelva a acercarse al 2%. Pueden pasar a?os hasta que eso ocurra.

Las Bolsas esperaban al BCE con ligeras subidas durante la ma?ana. Pero los mercados medir¿ón con lupa tanto las medidas como las palabras de Draghi tras la reuni¿«n del consejo de gobierno del BCE de ma?ana: el italiano se ha puesto el list¿«n muy alto con sus ¿▓ltimas declaraciones, y se enfrenta a una situaci¿«n in¿Ğdita a lo largo de la Gran Recesi¿«n, que encara su octavo a?o en plena forma: la Reserva Federal estadounidense est¿ó a punto de iniciar las subidas de tipos de inter¿Ğs e ir¿ó cerrando progresivamente sus medidas extraordinarias, mientras que el BCE, que ha llegado sistem¿óticamente tarde, se ve obligado a ampliar su arsenal ante la ca¿¬da de la inflaci¿«n y con la econom¿¬a dando tumbos, sin una recuperaci¿«n digna a¿▓n de ese nombre. A la vez, se avecina tormenta en algunos emergentes: China muestra signos preocupantes, y Brasil se ha estampado contra las rocas de la recesi¿«n, con una ca¿¬da del 4,5% del PIB en el ¿▓ltimo trimestre. Vienen curvas. Y vienen por varios lados.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma