?Qui¿Ğn compra las marcas blancas? ?Son cosa de ricos o pobres?

La condici¿«n socioecon¿«mica no influye con contundencia en la decisi¿«n de compra, seg¿▓n un estudio de Kantar Worldpanel

Las marcas blancas se han hecho un hueco en todos los hogares. En las despensas de la mayor¿¬a de familias, independientemente de la condici¿«n socio-econ¿«mica,?los productos del distribuidor est¿ón presentes en una cantidad pr¿ócticamente id¿Ğntica y se mezclan con los de marcas de fabricantes independientes. Esta es una de las conclusiones de un estudio elaborado por la consultora de gran consumo Kantar Worldpanel. í░Todos pensamos que la marca del distribuidor es para la gente que no tiene dinero, pero no es as¿¬. No es para gente ni rica, ni pobre. Es para todo el mundo que las eligeí▒, resume C¿Ğsar Valencoso, director de Consumer Insights de la compa?¿¬a.

Las marcas blancas, las propias de las cadenas, han ido afianz¿óndose poco a poco en el mercado espa?ol. Su r¿ópido crecimiento durante los a?os m¿ós duros de la?crisis vincul¿« su ¿Ğxito, principalmente, al bajo precio: la merma del poder adquisitivo obligaba a los hogares a decantarse por una oferta m¿ós asequible, pero de calidad inferior. Ahora este?silogismo?ya no se sostiene. La evoluci¿«n del sector ha dejado patente que el cambio en las din¿ómicas de compra, que parece haber llegado para quedarse, se debe a una transformaci¿«n m¿ós compleja que afecta a todo el panorama del gran consumo.?

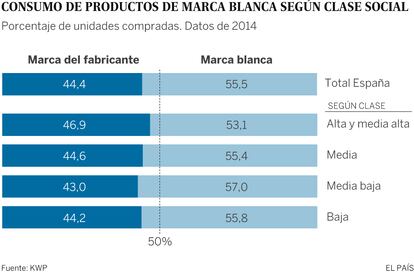

Actualmente, la cuota de mercado de las marcas blancas se sit¿▓a en el 33,9%. Eso es en facturaci¿«n sobre el total, es decir, en porcentaje de dinero invertido en la cesta de la compra. En volumen, sin embargo, los productos del distribuidor son los que m¿ós se venden: en 2014, el 55,5% de las unidades de gran consumo compradas por los espa?oles (botes de champ¿▓, latas de tomate o cajas de cereales, por ejemplo) se correspond¿¬an a art¿¬culos de marca blanca, frente al 44,4% de las firmas del fabricante.Esta proporci¿«n se repite, con variaciones muy leves, en todos los segmentos de la poblaci¿«n, de acuerdo con el informe de Kantar, que ha analizado los h¿óbitos de compra de 12.000 hogares.

El 55,5% de las unidades de gran consumo compradas por los espa?oles son de marca blanca

El estudio de la consultora divide la poblaci¿«n por condici¿«n socio-econ¿«mica en funci¿«n, entre otras variables, de su propensi¿«n al gasto. Los segmentos de clase media y baja son los que tienen el carro de la compra m¿ós parecido: cerca del 55% de las unidades que llegan a sus despensas son de marca blanca. Entre ambos grupos se sit¿▓a el bloque de clase media-baja, que se decanta m¿ós por la marca blanca (57%). Y la clase alta y medio-alta, la que menos art¿¬culos de los distribuidores se lleva, pero con una diferencia no llega ni a tres puntos sobre la media (53%).?

í░Es un poco falso decir que hay un consumidor de marca blancaí▒, remacha Valencoso. í░El mismo consumidor puede comprar marcas del distribuidor en cinco categor¿¬as y en otras cinco decantarse por las premium. Hay categor¿¬as donde la marca del distribuidor tiene m¿ós presencia, como en harinas o arrocesí▒, desglosa. Ana Ullod, profesora de publicidad y relaciones p¿▓blicas en la Universidad Aut¿«noma de Barcelona, asegura que, hoy en d¿¬a, ya no se asocia el producto de marca blanca solo al bajo precio. Y menos a¿▓n a la baja calidad. í░Tiene la reputaci¿«n del canal de distribuci¿«n; si lo ha hecho bien repercute positivamente en su marcaí▒.?? ?

La transformaci¿«n del mercado y la guerra del lineal

La cada vez mayor presencia de la marca blanca?en las despensas de los espa?oles se ha visto beneficiada por la metamorfosis del sector de la distribuci¿«n: si hace 30 a?os el grueso de la oferta se concentraba en las tiendas de barrio, hoy en d¿¬a los consumidores se decantan por el amplio surtido de los lineales de supermercados e hipermercados.

De acuerdo con la consultora Nielsen, dos de cada tres puntos de venta en 1985 eran comercios de cercan¿¬a. Los supermercados representaban un m¿¬sero 2%. En 2014, el escenario hab¿¬a cambiado radicalmente: los supermercados ya conformaban el 30% de todos establecimientos. Las tiendas de barrio, por otro lado, fueron cerrando y pasaron de 93.000 a 23.000 locales en tres d¿Ğcadas.?í░La penetraci¿«n de la marca blanca en todos los estratos de la sociedad no es una cuesti¿«n de la crisis, ni es un fen¿«meno reciente. La respuesta f¿ócil y contundente es que se compra porque est¿ó disponible, porque est¿ó en la estanter¿¬aí▒, resume Valencoso.?

Y es justo esta circunstancia que ha dado lugar a una guerra de lineales entre las cadenas y las marcas de toda la vida.?í░Una de las razones b¿ósicas por las que se compran productos del distribuidor es porque existen y porque existen cadenas que las empujaní▒, sentencia?Ignacio Larracoechea, presidente de Promarca í¬patronal de las marcas del fabricanteí¬. Argumenta que los establecimientos aumentan el precio de los art¿¬culos premium, reducen su presencia y no introducen las innovaciones de las firmas. í░A esto siempre lo hemos llamado competencia desleal y manipulaci¿«n del consumidorí▒, zanja el responsable de esta asociaci¿«n, que defiende los intereses de los fabricantes independientes.

Las tiendas tradicionales pasaron de 93.000 a 23.000 locales entre 1985 y 2014

El presidente de Promarca defiende que las marcas del fabricante?bajaron precios y mejoraron su oferta para recuperar el terreno que hab¿¬an perdido durante la crisis, cuando no lograron adecuar su oferta a la mala coyuntura econ¿«mica con la suficiente r¿ópidez. í░Uno de los factores que determina la compra es la relaci¿«n entre precio y calidad, y la marca del fabricante ha mejorado en este aspectoí▒, insiste Larracoechea.?Las marcas blancas, por otro lado, cree que tras aumentar su presencia en los a?os de recesi¿«n, han relajado su oferta, subido precios y dejado m¿ós espacio a los fabricantes. El resultado, dice, ha sido el estancamiento en su carrera para ampliar cuota de mercado.

"Pero no es solo un tema de precioí▒, matiza Valencoso. En su opini¿«n, es una cuesti¿«n temporal: í░En Espa?a todav¿¬a no hemos llegado a un equilibrioí▒. Tambi¿Ğn para la Organizaci¿«n de Consumidores y Usuarios (OCU)?el precio no es la ¿▓nica variable que influye a?la hora de comprar. El tener un el establecimiento habitual, el surtido de su marca blanca e inclusive las modas son factores que inciden en la decisi¿«n. En una encuesta sobre satisfacci¿«n en supermercados, la asociaci¿«n destac¿« que la variedad de productos y marcas o la atenci¿«n al cliente se valoran cada vez m¿ós. í░Hoy el consumidor es m¿ós consciente que no es necesario pagar m¿ós por lo mismo y que a igualdad de calidad percibida es mejor comprar un producto baratoí▒, concluye Ileana Izverniceanu, portavoz de la organizaci¿«n.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma