Estalla la guerra de las cervezas

La consolidacišźn del sector mete presišźn a los grupos familiares que dominan el negocio en Espa?a

En Weihenstephan, una peque?a fšąbrica situada a 52 kilšźmetros al norte de MšČnich propiedad del Estado de Baviera, llevan produciendo cerveza los šČltimos 976 a?os. Sus casi diez siglos de vida hacen que los pacientes maestros del lugar ĄȘtambišŠn es una escuelaĄȘ sigan ense?ando el oficio a todo aquel que quiera ser alguien en el mundillo del lšČpulo y la cebada, ajenos a lo que se negocia en los despachos de Bruselas o Londres. Deben ser de los pocos cerveceros que no se sienten concernidos por el acuerdo que ha movido las placas tectšźnicas del sector.

Hasta 15 autoridades de competencia, incluida la UE, ya han dado luz verde a la compra de la britšąnica SABMiller por AB InBev, la segunda y primera del mundo respectivamente, que en noviembre pasado decidieron unir sus destinos para controlar un tercio del mercado mundial. Sudšąfrica ha sido, el pasado 30 de junio, el šČltimo Gobierno en autorizar la operacišźn, y los analistas consultados no creen que vayan a tener problemas en los pašȘses que todavšȘa estudian los efectos de esta mezcla de titanes, como China o Estados Unidos. La venta, valorada en 93.852 millones de euros, crearšą una de las diez mayores cotizadas del planeta (si la depreciacišźn de la libra a causa del Brexit no lo impide), con 350 marcas en 25 pašȘses, algunas tan famosas como Budweiser, Corona, Stella Artois o Leffe, otras lšȘderes locales como Bud Light en EE UU, Skol en Brasil, Jupiler en BšŠlgica o Modelo en MšŠxico.

Los ingresos de ambas suman 63.000 millones de euros (cierre del šČltimo ejercicio fiscal), aunque esa adicišźn no seršą aritmšŠtica en el futuro. Porque en este viaje que culminaršą antes de que acabe el a?o, ambas han tenido que hacer importantes concesiones de negocio para sortear los obstšąculos de las autoridades de competencia. AB InBev, participada en un 52,7% por Stichting InBev, controlada a su vez por capital brasile?o, incluido el del multimillonario Jorge Paulo Lemann, y un grupo de familias aristocršąticas de BšŠlgica, ha aceptado la oferta de la japonesa Asahi para hacerse con tres de sus marcas mšąs importantes ĄȘPeroni en Italia, Grolsch en Holanda y Meantime en Reino UnidoĄȘ por 2.550 millones de euros. SABMiller (cuyo accionista mayoritario, con el 26,5% es Altria Group, antigua Phillip Morris, junto a los tejanos Bevco, que tienen otro 13,8%) ha adelgazado al vender el 58% que posee en la cervecera americana MillerCoors, que pasaršą al grupo Molson (la sšŠptima del mundo) por unos 11.000 millones de euros cuando se complete la operacišźn.

Presišźn para la competencia

Las hormigas artesanas

El presidente de Damm, Demetrio Carceller, desconfiaba hace unos a?os de que esas cervezas hechas "en garajes", fuesen a provocar "algšČn fallo de calidad" que terminase afectando al resto de marcas. Era una forma elegante de sugerir que podršȘan llegar a indigestar a los clientes. ValentšȘn DšȘez Morodo, miembro del poderoso consejo mundial de AB Inbev,? estšą muy sorprendido por el auge de la cerveza artesana en Espa?a:? "Unas son independientes, otras son peque?as microcerveceršȘasĄ es buena la competencia, pero nunca seršąn volšČmenes realmente impactantes". Por ahora, desde luego, no lo son. Su cuota de mercado en 2014 se estimaba en el 0,25%. Pero su capacidad de crecimiento es una incšźgnita. Los artesanos devuelven los golpes. "Con todo mi cari?o, la mayoršȘa de las cervezas convencionales son refrescos con alcohol", sonršȘe Oriol Renart, cofundador de Barcelona Beer Company, que produce 300.000 litros de artesana al a?o y espera ampliar su capacidad.

"La revolucišźn de las craft se ha ido extendiendo: en los pašȘses nšźrdicos la cuota estšą entre el 8% y el 10%. En EE UU, que es un gran mercado, las craft han alcanzado el 14%", enumera.? Muchas grandes industrias han comenzado a comprar peque?as cervezas locales para ampliar su portfolio. "No somos interesantes desde punto de vista financiero, pero sšȘ aportamos una imagen fresca e innovadora". Para ir por libre su principal problema es la distribucišźn. "Me encuentro? a menudo con la presišźn de las grandes, que ofrecen a los bares descuentos, las sombrillas de la terraza, las mesas...". Carlos GarcšȘa, propietario de cervezas La Sagra (cinco a?os y medio en el mercado, 700.000 litros) comparte que ese "trocito de tarta" no va a dejar de crecer, y no solo por el sabor de sus productos. "La ley de pureza de la cerveza alemana de 1516? establece cuatro ingredientes: agua, malta de cebada o trigo, lšČpulo y levadura. Las industriales utilizan arroz o mašȘz, cereales que no recoge esa ley.? TambišŠn a?aden abrillantadores o estabilizadores de espuma, pasteurizan la cerveza... las grandes utilizan productos qušȘmicos en el? 100% de los casos. Otra cosa es que a?adan una peque?a proporcišźn de malta de cebada. AhšȘ estšąn las grandes diferencias en elaboracišźn entre ellos y nosotros".

Alberto Zamborlin, socio de Garage Beer (109.000 litros), ha optado por montar su propio bar, donde distribuye el 85% de lo que elabora. "Los grandes han visto que algo estšą pasando, por eso estšąn intentando obtener un porcentaje de empresas artesanas".

Heineken y Carlsberg, terceros y cuartos del ršąnking planetario de la espuma, apenas se han movido, pero sufren con este movimiento sus propias presiones, como resume Xabier Oliver, profesor de direccišźn comercial de ESADE. Ą°Lo que ha pasado es lo que las multinacionales de otros sectores estšąn haciendo en todas partes. El mercado es de las grandes, despušŠs hay otro mercado de cervezas regionales y otro de microcerveceras muy peque?as. Te puedes resistir tantos a?os como quieras, pero al final la realidad estšą ahšȘĄ±, se?ala. El sector de las bebidas alcohšźlicas ha vivido 272 fusiones desde 1962 hasta 2012, y el 52% las han protagonizado las cerveceras. AsšȘ que paso a paso, durante el šČltimo medio siglo, el camino de la concentracišźn ha engullido a muchos actores medianos que no han sabido o podido escapar.

Por tama?o, las cerveceras espa?olas estšąn en un segundo o tercer escalšźn, segšČn se mire, al abrigo de grandes grupos familiares que, por el momento, asisten como espectadores al baile comercial. Porque sobre el papel, el šČnico efecto directo de la operacišźn seršą para las marcas canarias Tropical y Dorada, controladas por SABMiller.

El ršąnking nacional lo encabeza Mahou San Miguel (de los herederos de Alfredo Mahou de la Fuente), seguido por, ĄȘesta sšȘĄȘ la multinacional Heineken, Damm (Estrella Damm), de la familia Carceller, e Hijos de Rivera (Estrella Galicia), tambišŠn familiar. Ą°En mi empresa hay cinco ramas que parten de mi bisabuelo, y no tenemos ninguna gana de complicarnos la vida [ceder parte del control], porque nos lo pasamos muy bien con lo que hacemosĄ±, esquiva Ignacio Rivera, consejero delegado de Hijos de Rivera.

Para Alberto RodršȘguez, director de Mahou, estšą pasando algo Ą°curiosoĄ±. Ą°A la vez que el primer jugador ha comprado al segundo aparecen cerveceros artesanales por todas partes. En Espa?a son peque?os, pero en Estados Unidos son mšąs grandes, su escala es muy superior a la suma de todos los espa?oles. Esas dos fuerzas existen al mismo tiempoĄ±. Admite que le sorprende que la primera decisišźn de AB InBev y SABMiller tras la OPV haya sido realizar fuertes desinversiones, y lejos de asumir que esas fuerzas podršȘan acabar merendšąndose a grupos locales como el suyo, -por muy grandes que sean-, teledirige las balas hacia los demšąs. Ą°Ellos han vendido Peroni, Grolsch, el negocio en el Este de Europa... En el mundo craft beer [cerveza artesanal] en Estados Unidos hay muchas oportunidades para comprar, y nosotros no dejamos de estudiarlas. Sabemos que nuestro desarrollo internacional para llegar a suponer el 20% del negocio [ahora estšą en el 15%] tiene que realizarse con adquisicionesĄ±. El grupo cervecero espa?ol, que facturšź 1.177 millones en 2015, es una mšąquina de embotellar: vende 13,3 millones de hectolitros de cerveza (tambišŠn posee Alhambra) y 2,2 millones de agua y refrescos (compršź Solšąn de Cabras en 2011). En caja dispone de hasta 187 millones de euros para adquirir otros negocios sin endeudarse. En diciembre de 2014 se hizo con el 30% de la artesanal Founders en EE UU, Ą°una empresa de la que estamos aprendiendo muchoĄ±. Antes de eso se habšȘa introducido en el mercado indio con la marca Dare Devil (y ahora con Mahou), pero sus ventas fuera todavšȘa no pasan de ser modestas para lo que se estila en el sector. Ą°El viaje continšČa, lo mejor estšą por llegar. Somos grandes y peque?os a la vezĄ±, resume su director.

Tranquilidad

Tampoco Damm le ve las orejas al lobo. Eric Crous, su director general, contesta que no, que ellos no esperan dar ni recibir ninguna gran noticia en el mercado espa?ol. Ą°La empresa fusionada no tiene una cuota representativa en este pašȘs. AqušȘ las marcas lšȘderes estšąn consolidadas y arraigadas entre los consumidoresĄ±. Pero los expertos se huelen otros escenarios, aunque confirman que Espa?a estšą, de momento, fuera del radar de los gigantes. Ą°Creo que el mercado espa?ol estšą en situacišźn envidiable. Las grandes familias tienen una propiedad estable, una presencia accionarial fuerte y grandes marcas y productos. Heineken es un jugador importante en el sur, con Cruzcampo, pero el negocio de SABMiller en Canarias es mšąs bien irrelevante. La fusišźn incrementa el valor de las empresas locales en el caso de que decidan venderse a una empresa mayorĄ±, considera Anthony Bucalo, analista del sector de bebidas del HSBC.

Ą°Eventualmente podremos ver mšąs movimientos, pero no seršąn necesariamente fusiones tradicionales. Veremos compa?šȘas que estableceršąn joint ventures, se intercambiaršąn activos o compraršąn jugadores regionales mšąs peque?osĄ±, a?ade. Andrew Holland, analista de bebidas de SocišŠtšŠ GšŠnšŠrale, ve lejos los Ą°movimientos hostilesĄ±, porque la mayor parte de las cerveceras nacionales estšąn controladas por familias o fundaciones. Ą°El objetivo mšąs atractivo para una operacišźn es la cervecera francesa Castel, que tiene negocios en ?frica y de refrescosĄ±.

Philip Gorham, analista de la consultora especializada en fondos de inversišźn Morningstar considera que, por una parte, otros competidores se estšąn aprovechando del negocio que abandonan SABMiller y Ab Inbev, como la citada Asahi. Ą°Algo que tambišŠn es positivo para Carlsberg, que estšą interesado en activos de Europa del EsteĄ±. Pero en tšŠrminos generales, destaca que las empresas cerveceras, y esto va tambišŠn por las espa?olas que quieran competir fuera, se van a enfrentar a un rival mšąs fuerte, Ą°lo que tendršą un coste negativo para ellas. Los mercados desarrollados definitivamente tienen problemas en cuanto a volumen de ventas, estšąn mantenišŠndose planos, y las cervezas artesanales estšąn ganando mšąs protagonismo. En este escenario, el aumento del consumo de la poblacišźn emergente es una palanca para el crecimientoĄ±, cree.

Y, con Europa y EE UU en declive por un menor consumo, las multinacionales se giran hacia ?frica, un continente joven al que le gusta beber cerveza. No es casual que las tres primeras letras de SABMiller respondan a South African Breweries, una de las compa?šȘas que, junto con Miller y Bavaria, protagonizaron una ronda de fusišźn a mediados de la dšŠcada pasada. Ą°La combinacišźn de ambas fortalece especialmente la posicišźn de AB Inbev en el continente en el que todo el mundo ve mšąs potencialĄ±, confirma Fernand de Boer, analista senior de la empresa de servicios financieros Petercam.

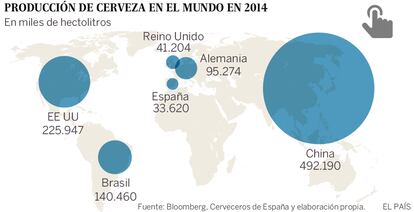

Un informe de BNP Paribas abunda en esa idea. Desde principios de los a?os 80 BšŠlgica, Alemania, Reino Unido y Estados Unidos, pašȘses tradicionalmente fans del lšȘquido dorado, estšąn abandonando la aficišźn, ya sea por pasarse al vino o a bebidas sin alcohol. Incluso los checos, los mayores bebedores de Europa, ingeršȘan en 2009 159 litros por persona y cinco a?os despušŠs eran 144. Los alemanes, en ese mismo periodo de tiempo, dejaron de consumir tres litros por persona y a?o. En comparacišźn, Espa?a juega en segunda B en consumo de cerveza: figura en el puesto nšČmero 25 del continente, con 47 litros per cšąpita, segšČn un estudio de la patronal europea de cerveceros.

TambišŠn en Asia hay un boom de consumo que podršȘa traer nuevos movimientos. Euromonitor cree que en 2017 China, que ya es el mayor mercado en tšŠrminos de volumen, lo seršą tambišŠn en valor, detršąs de EE UU (ahora se sirven mšąs del doble de pintas que en NorteamšŠrica). Pero, como decšȘa la popular Mafalda, hasta el infinito tiene un lšȘmite. Para Lola Jaquotot, analista de Gesconsult que cubre el valor de Ab Inbev, el negocio cervecero estšą cada vez mšąs concentrado y ve poco margen para crecer a travšŠs de mšąs fusiones y adquisiciones. Ą°La consolidacišźn que queda por hacer se concentra principalmente en China, pero es un mercado muy complejo lo que dificulta cualquier tipo de acuerdo. A medio plazo, las compa?šȘas deberšąn hacer la digestišźn de las šČltimas compras antes que seguir con su crecimiento no orgšąnicoĄ±. Opina que el sector Ą°tiende a la concentracišźn porque para muchas compa?šȘas la forma mšąs ršąpida y sencilla de tener exposicišźn a un mercado es comprando un productor localĄ±. Y efectivamente, con la cerveza pasa como con el queso: la gente pide su marca, no la que beben en otros pašȘses. Ademšąs se a?aden otras variables, sostiene el profesor de ESADE: Ą°Los grandes grupos se permiten ese tipo de compraventas porque el coste de elaborar buena cerveza no es tan alto. Normalmente siempre hay disponibles cereales para fermentar, asšȘ que la materia prima estšą asegurada. Puedes hacerlo en cualquier šŠpoca del a?o, no se degrada como otras bebidas y tiene un buen margen. Lo difšȘcil es entrar por primera vez en un mercadoĄ±.

Precios y despidos

Una lata de 33 mililitros de Snow, la cerveza mšąs consumida del mundo, que elabora la empresa China Resources (hasta marzo lo hacšȘa en join venture con SABMiller), cuesta 2,5 yuanes, 33 cšŠntimos de euro. Millones de personas se veršȘan afectadas por una mšȘnima subida de precios, uno de los temidos efectos de la macrofusišźn. Algunos anšąlisis tambišŠn hablan de una mayor presišźn sobre las materias primas debido a su descomunal poder de compra, y por descontado, de los recortes, despidos incluidos, que la nueva sociedad pueda hacer (o forzar en la competencia). Ą°Habršą reduccišźn de costesĄ±, sentencia Philip Gorham. Ą°AB Inbev se ha comprometido a un ahorro anual de 1.400 millones de dšźlares y probablemente trate de superarlo. La mayor parte de ese ahorro vendršą de la eliminacišźn de duplicidades en servicios centrales. Pero tambišŠn tiene la oportunidad de mejorar su margen bruto por las economšȘas de escala que se puedan generarĄ±.

En cuanto Heineken o Calsberg Ą°tendršąn que revisar su estructura de costes para generar un mayor flujo de caja, mejorar mšąrgenes, y reinvertir en el negocio a la vista del entorno mšąs competitivo. Pero no creo que sea el fin del mundo para ellosĄ±. Crecer en la industria de la cerveza es siempre positivo. Ą°De acuerdo con nuestros anšąlisis, un incremento del 1% en volšČmenes supone una reduccišźn del gasto en materia prima de otro 1%. AB Inbev se va a beneficiar de esto porque tiene una plataforma global bien construida, pero hay que recordar que el mercado de la cerveza es una industria local, y hay lšȘmites a las ventajas: las materias primas y el empaquetado se consumen a escala localĄ±.

Holland, de SocietšŠ Generale, recuerda que Ab Inveb Ą°se ha centrado en incrementos en los precios en aquellos mercados en donde desembarcaĄ±, pero en cambio cree que no hay razšźn para pensar que la operacišźn lleve a un almacenamiento de materias primas ni que los consumidores beban mšąs. El resto de competidores mšąs peque?os tienen dos opciones: o apostar por mercados premium, algo que estšąn haciendo con mšąs o menos šŠxito las grandes cerveceras espa?olas, o exponerse a una dura batalla. Esconder la cabeza, en cualquier caso, es una opcišźn que uno se puede permitir si lleva 1.000 a?os en el mercado.

Coca-Cola, ?la pršźxima všȘctima?

Entre los gloriosos objetivos de la mayor cervecera del mundo destaca su anhelo de trabajar, segšČn reza su publicidad, para Ą°unir a la gente de una manera que muy pocos puedenĄ±. AsšȘ que, ?qušŠ seršą lo pršźximo? ?aperitivos? ?refrescos? El analista de HSBC, Anthony Bucalo, cree claramente que Ą°Ab Inbev estšą comprando crecimiento y economšȘas de escala para adquirir una compa?šȘa como Coca-Cola mšąs tarde o mšąs tempranoĄ±. Razona que a partir de ahora, todos los competidores a los que se enfrentaršą en el mundo seršąn mucho mšąs peque?os y que dominaršą la mayoršȘa de los mercados donde compita en duopolio. AsšȘ que la cerveza se le quedaršą corta si tiene hambre de crecimiento. Ą°Creo que presionaršą a sus rivales allšȘ donde pueda. Coca-Cola puede ser un gran objetivo en el futuroĄ±. Una fusišźn entre otros grandes actores parece improbable, ya que Heineken y Carlsberg no pueden unirse por problemas de competencia en Europa. Ą°La unišźn mšąs natural seršȘa Heineken y la estadounidense Molson Coors, controladas por accionistas familiares con poca disposicišźn a perder el control de sus negociosĄ±, se?ala Bucalo.

El objetivo de Coca-Cola no es una idea tan descabellada. SABMiller lleva casi dos a?os embotellando en el Sur y Este de ?frica 729 millones de cajas de Ą°la chispa de la vidaĄ±, el 40% de la bebida que se consume en el continente, en virtud del un acuerdo con la marca. Y la fusišźn no afectaršą a ese acuerdo.

Tu suscripcišźn se estšą usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripcišźn?

Si continšČas leyendo en este dispositivo, no se podršą leer en el otro.

FlechaTu suscripcišźn se estšą usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripcišźn a la modalidad Premium, asšȘ podršąs a?adir otro usuario. Cada uno accederšą con su propia cuenta de email, lo que os permitiršą personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quišŠn estšą usando tu cuenta, te recomendamos cambiar tu contrase?a aqušȘ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostraršą en tu dispositivo y en el de la otra persona que estšą usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqušȘ los tšŠrminos y condiciones de la suscripcišźn digital.

Sobre la firma