Viento en las alas de la aeronĘóutica espa?ola

La industria es uno de los pilares de la so?ada economʬa de alto valor a?adido

Usted no lo verĘó ni se darĘó cuenta, pero es posible que en el prĘ«ximo aviĘ«n al que se suba la moqueta estĘŽ tejida en AlcorcĘ«n (Madrid); que los remaches vengan de Villamuriel de Cerrato (Palencia); que en el motor haya piezas hechas en San Cibrao das Vi?as (Ourense) o que partes del fuselaje hayan sido fabricadas en Puerto Real (CĘódiz), Illescas (Toledo) o Boecillo (Valladolid).

El crecimiento del mercado global de la aviaciĘ«n y los cambios en los procesos de fabricaciĘ«n de los aparatos han supuesto una revoluciĘ«n en la industria aeroespacial espa?ola, que en 15 a?os ha triplicado su tama?o para convertirse en un negocio de 7.600 millones de euros que crea mĘós de 42.000 empleos directos. Sin embargo, tanto patronal como sindicatos esperan de la AdministraciĘ«n un compromiso con el sector que permita a Espa?a mantener su posiciĘ«n en una doble pugna: por un lado, por un mercado global con cada vez mĘós actores; por el otro, con sus socios europeos, que han visto en el mercado aeroespacial la clase de industria de alta tecnologʬa y alto valor a?adido que no puede ser exportada y, en consecuencia, requiere el mĘóximo fomento del Estado.

í░Espa?a es uno de los diez paʬses del mundo capaz de poner en vuelo un aviĘ«n. Son pocosí▒, explica CĘŽsar Ramos, director general de TEDAE, la patronal del sector. í░Es una industria que dinamiza la economʬa porque tiene un efecto tractor sobre otros sectoresí▒. En Espa?a hay 351 empresas censadas, de las que el 96% son pymes. Pero es el antiguo consorcio Airbus, hoy grupo Airbus, el centro neurĘólgico del negocio en Espa?a. Las operaciones espa?olas de Airbus representan, segĘ▓n la propia empresa, casi dos tercios del sector aeronĘóutico del paʬs, y es el cliente mĘós importante de gran parte de la industria auxiliar.

Ese predominio preocupa a parte del sector. í░Necesitamos una estrategia para que Espa?a siga siendo un referenteí▒, apunta Juan Antonio VĘózquez, secretario de Material de Transporte, ElectrĘ«nica y TIC de UGT. í░Tenemos que pensar mĘós allĘó de la estrategia de Airbus; hay muchas empresas que son competitivas sin ella. Las Administraciones deberʬan contribuir mĘós. No estĘón concienciadas de que hace falta una estrategia para consolidar el futuro del sector, una estrategia compartida con empresas y sindicatosí▒.

No todos coinciden en ese nivel de alarma. í░No dirʬa que el liderazgo espa?ol es frĘógilí▒, considera Ignacio Mataix, consejero delegado de ITP, que fabrica partes de motores para los grandes del sector. í░Tenemos empresas tecnolĘ«gicamente potentes y competitivas. Si acaso, tenemos mĘós fragilidad por nuestro tama?o. Somos muy peque?os, porque algunos hemos entrado mĘós tarde que paʬses como Francia, Alemania y Reino Unidoí▒.

Y hay presiʫn para mantener el ritmo. La Uniʫn Europea apuesta por mantener el liderazgo en la industria de alta tecnologʬa para tirar del mediocre crecimiento econʫmico actual y mantener la posiciʫn del continente frente a sus rivales, tanto los consolidados (como Estados Unidos y Japʫn) como los emergentes (como China o India).

En el sector aeronĘóutico, Europa tiene motivos para estar nerviosa. El gran rival, la estadounidense Boeing, ha reforzado su liderazgo en el sector gracias a su apuesta por dos tecnologʬas: los bimotores de largo radio y el uso de composites (la combinaciĘ«n de fibras sintĘŽticas, aleaciones y cerĘómica para obtener un producto mĘós resistente que la chapa); en ambos casos, se puso por delante de Airbus. La brasile?a Embraer se ha hecho con el mercado de aviones regionales, un negocio en el que la canadiense Bombardier (a pesar de sus apuros financieros), la china Comac, la japonesa Mitsubishi y la rusa Sukhoi tambiĘŽn quieren participar para obtener un trozo del jugoso pastel del duopolio 737 y A320, los modelos comerciales mĘós vendidos.

El pasado diciembre, la ComisiĘ«n Europea presentĘ« un proyecto con tres objetivos fundamentales: aumentar el nivel de inversiones en tecnologʬa, mejorar la competitividad y acelerar el ritmo de la integraciĘ«n de las polʬticas con el fin de simplificar los procesos de dise?o y desarrollo y reducir un 50% los costes de certificaciĘ«n. í░Las previsiones de mercado siguen hablando de una necesidad de mĘós de 30.000 aviones de mĘós de 100 plazas para los prĘ«ximos 20 a?os, por lo que la industria aeronĘóutica tiene garantizada carga de trabajo para casi una dĘŽcada al ritmo actual de producciĘ«ní▒, afirma CĘŽsar Ramos. í░Eso supone un gran desafʬo para la cadena de suministro. Estamos haciendo grandes esfuerzos en innovar e industrializar el producto para reducir los plazos de entregaí▒.

Para el sector, la clave para cumplir unos objetivos tan ambiciosos estĘó en las ayudas pĘ▓blicas. El a?o 2016 es el Ę▓ltimo del Plan EstratĘŽgico para el Sector AeronĘóutico, cuyo presupuesto ha pasado de 181 millones de euros en 2007 a 550 millones este a?o.

El rol del Estado

En realidad, lo que empresas y sindicatos buscan es que el Estado compense la reducciĘ«n de gasto militar (histĘ«ricamente, un sostĘŽn econĘ«mico de la industria a escala global) apostando por la I+D civil. Es un problema paneuropeo, pero el margen de acciĘ«n de las Administraciones espa?olas es menor: la inversiĘ«n alemana entre 2007 y 2017 ha sido de 1.000 millones de euros, y Reino Unido tambiĘŽn ha mostrado su voluntad de reforzar su financiaciĘ«n a la industria. í░Nuestro sector precisa el mismo apoyo de nuestras instituciones pĘ▓blicas que el que prestan los paʬses de nuestro entorno a sus empresas aeronĘóuticas, a las que consideran estratĘŽgicas para sus economʬasí▒, afirma Ramos. í░Solo asʬ es posible competir en igualdad de condiciones y mantener el liderazgo como potencia mundial en el Ęómbito aeronĘóuticoí▒.

Hay mucho en juego. La industria espa?ola no solo tiene peso por su capacidad de producir, sino tambiĘŽn por su capacidad de innovar. En 1980, CASA aprovechĘ« la tecnologʬa de su socio alemĘón en Airbus para construir un estabilizador horizontal para un nuevo aparato de tama?o peque?o en un material mixto de fibra de carbono y plĘóstico. El aviĘ«n era el A320, que se convertirʬa en la piedra angular del sector aĘŽreo europeo tras la liberalizaciĘ«n del mercado y la llegada de las aerolʬneas de bajo coste. El A320 puso a Espa?a en la vanguardia de la tecnologʬa de materiales compuestos, un mercado que no ha hecho sino crecer: si el 5% del A320 estaba fabricado en composites, los Ę▓ltimos modelos, como el Boeing 787 y el Airbus A350XWB, tienen mĘós de un 50% de su estructura en estos materiales.

El ĘŽxito del A320 puso a Espa?a en la vanguardia de la tecnologʬa en composites, una posiciĘ«n que no ha abandonado. Pero es un lugar que corre riesgo, afirma Jacinto Tortosa, director general de la FundaciĘ«n para la InvestigaciĘ«n, Desarrollo y AplicaciĘ«n de Materiales Compuestos (FIDAMC), con sede en Getafe. í░En Reino Unido la investigaciĘ«n cuenta con financiaciĘ«n de hasta un 50% a fondo perdidoí▒, compara. í░En Espa?a es de un 20%, como mucho un 30%. O esto se arregla o se perderĘó el liderazgo. Ya perdimos el [liderazgo] de la producciĘ«n conforme otras fĘóbricas han empezado a utilizar esos materiales. Corremos el riesgo de perder el de la tecnologʬa tambiĘŽní▒.

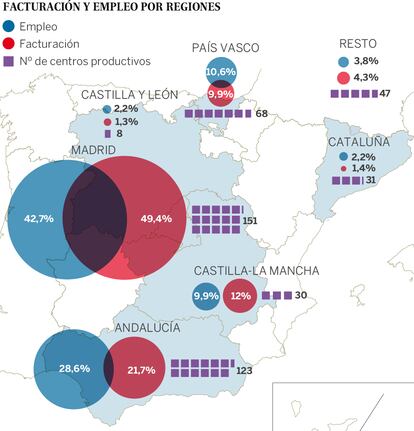

El eje de la industria espa?ola estĘó, literalmente, en el centro de la penʬnsula IbĘŽrica. La aviaciĘ«n ha sido tan importante para hacer de Getafe (Madrid) la ciudad de 175.000 habitantes que es hoy, que el escudo de armas de la poblaciĘ«n incluye í░un cuartel de sinople sembrado de aviones de plataí▒. Todo empezĘ« cuando en 1924 una empresa fundada el a?o anterior, Construcciones AeronĘóuticas, SA (CASA), empezĘ« a fabricar en la ciudad, bajo licencia, aviones Breguet de dise?o francĘŽs. No eran, ni mucho menos, los pioneros de la aviaciĘ«n espa?ola, pero CASA prosperĘ« donde otras iniciativas fracasaron. Nacionalizada, privatizada, integrada en el consorcio Airbus primero y fusionada para crear EADS despuĘŽs, hoy 11.500 personas trabajan para el grupo en Espa?a en sus plantas de Getafe (donde estĘó la sede local), Illescas, Sevilla, Puerto Real y Albacete, esta Ę▓ltima especializada en helicĘ«pteros.

Nuevo paradigma

Fue la propia Airbus la que abriĘ« la puerta al crecimiento de esa industria auxiliar al desarrollar el gigante Airbus A380, que supuso una inversiĘ«n de alrededor de 20.000 millones de euros. Para hacer frente al inmenso desafʬo (tĘŽcnico y financiero), la empresa creĘ« un nivel superior de proveedores (Tier 1) que participarʬan directamente en el desarrollo del aparato. í░Hasta entonces, ellos solo compraban componentes de poco valor y se encargaban de la fabricaciĘ«n y montajeí▒, explica ?lvaro FernĘóndez, director general de Estrategia de Aciturri. í░Con el A380, nos pidieron que entrĘósemos en la financiaciĘ«n y desarrollo del timĘ«n de direcciĘ«n y el elevadorí▒.

La empresa de Miranda de Ebro (Burgos), fundada en 1977 como Talleres GinĘŽs, tendrʬa que enfrentarse al gasto de desarrollar una parte esencial del fuselaje. í░AdemĘós, el A380, por primera vez en un aviĘ«n, utilizaba gran cantidad de materiales compuestos, y nosotros no tenʬamos esa tecnologʬaí▒, explica FernĘóndez. í░Nos llegĘ« la oportunidad de comprar una empresa, Industrias Aries, que sʬ estaba presente en ese sectorí▒.

Una vez solventado el problema tecnolĘ«gico, Aciturri fabricarʬa las piezas para Airbus a crĘŽdito y saldarʬa la deuda conforme se vendieran los aparatos. Pese a la crisis, la banca estaba dispuesta a apoyarlos. í░Nosotros cerramos la operaciĘ«n en 2009í▒, afirma FernĘóndez. í░Es cierto que fue antes de que la crisis se pusiera realmente mal, pero nosotros creemos que cuando es un buen negocio siempre hay crĘŽdito. AdemĘós, la nuestra es una industria con una carga de trabajo a largo plazo, y eso a los bancos les gustaí▒.

El lado negativo de esa estabilidad es que la necesidad de financiar los proyectos retrasa los beneficios. í░Desarrollar un motor cuesta 1.000 millones de eurosí▒, considera Mataix. í░El beneficio solo empieza a aparecer cuando el ciclo de vida de aviĘ«n estĘó avanzado. Por eso es importante para las empresas llevar tiempo en el mercado, para tener tanto productos en desarrollo como otros, ya maduros, que son los que proporcionan la caja necesaria para seguir creciendoí▒. Eso puede generar problemas: el A380, por ejemplo, se ha vendido a menor velocidad de lo esperado.

ITP y Aciturri son ejemplo de en lo que se estĘó convirtiendo el sector de la aviaciĘ«n: los grandes conglomerados (Airbus, Boeing) y otros fabricantes como Embraer y Bombardier se convierten en montadores de partes completas que son fabricadas por terceros que participan en el proyecto de forma mucho mĘós directa, a veces financieramente. En 2014, solo Airbus comprĘ« en Espa?a bienes y servicios por mĘós de 1.700 millones de euros entre mĘós de 2.250 proveedores. í░MĘós que las empresas en particular, lo que ha crecido en los Ę▓ltimos a?os es el sector en su conjuntoí▒, afirma Juan Antonio VĘózquez.

El problema con ese sistema es que la debilidad de un proyecto, o un mero cambio tecnolĘ«gico, tiene efectos sustanciales a largo plazo. í░Estamos en un sector donde un 11-S, una crisis del SARS o los precios del petrĘ«leo pueden cambiar el mapaí▒, explica. í░Eso hace que los beneficios sean mucho mĘós difʬciles de predecir a largo plazoí▒.

El cambio de paradigma ha obligado a modificar radicalmente la forma de pensar y trabajar de las empresas subcontratadas. La industria aeronĘóutica andaluza í¬una de las pioneras del paʬsí¬ tuvo que adaptarse cuando, en 2004, la divisiĘ«n militar de Airbus decidiĘ« traer nuevos proyectos a su planta del aeropuerto sevillano de San Pablo, fundada en 1942. í░Las empresas tenʬan un desarrollo diferente y eso es muy malo para un aviĘ«ní▒, considera Arturo de Vicente, director gerente del ClĘ▓ster Aeroespacial Andaluz HĘŽlice. í░Es un trabajo muy preciso: todas las piezas tienen que estar listas, y la relaciĘ«n entre proveedores tiene que ser fluida y constante. Es por eso que, ese a?o, Airbus introdujo controles de producciĘ«n y un portal de proveedores. Y dado que ahora las empresas tenʬan una relaciĘ«n mĘós fluida, vimos la posibilidad de ir mĘós allĘó: ofrecer conocimiento, visibilidad, asistenciaí▒. Con el apoyo de la Junta de Andalucʬa, toda la industria aeronĘóutica de la regiĘ«n fue agrupada en HĘŽlice, cuyas 118 empresas (la inmensa mayorʬa en el eje Sevilla-CĘódiz, aunque las hay en todas las provincias andaluzas) facturan 2.300 millones de euros y dan trabajo directo a unas 13.000 personas.

En el Paʬs Vasco, el reto era canalizar la experiencia de los sectores siderĘ▓rgico y naval, con gran tradiciĘ«n pero en decadencia, a las nuevas naves del aire. í░Durante los a?os noventa el Gobierno vasco encargĘ« un estudio de competitividad, y el sector aeronĘóutico fue uno de los identificadosí▒, explican de Hegan, el clĘ▓ster local, que agrupa a 49 empresas.

El cambio tambiĘŽn ha desafiado a la organizaciĘ«n sindical de un sector con unas condiciones laborales buenas, segĘ▓n VĘózquez. í░En Airbus y en los proveedores de primer nivel, la participaciĘ«n de los trabajadores es altaí▒, afirma el secretario sectorial de UGT. í░Falta aumentarla en las empresas nuevas. Los empresarios deben reconocer que la presencia de los sindicatos es importanteí▒.

Talento espa?ol

Si hay una cosa en la que el sector coincide es en la calidad de la mano de obra en Espa?a, tanto la de los ingenieros como la de los tĘŽcnicos. í░Lo que sale de las universidades espa?olas es nata pura. Podemos sacar pechoí▒, afirma Arturo de Vicente, director gerente del cluster HĘŽlice. í░Lo que pasa es que la ingenierʬa no es mediĘóticaí▒.

í░Tenemos unas universidades que estĘón formando ingenieros de primer nivelí▒, coincide ?lvaro FernĘóndez, de Aciturri. í░La formaciĘ«n profesional es mĘós complicada. Los centros de FP no tienen un material tan avanzado como podemos tener nosotros, y generalmente tenemos que completar la formaciĘ«n. Aquʬ la formaciĘ«n dual serʬa de mucha ayudaí▒.

í░Necesitamos de profesionales muy cualificados y polivalentesí▒, afirman desde TEDAE. í░Necesitamos adaptar sus conocimientos y adoptar otros sin esperar a que llegue la formaciĘ«n reglada y que los estudios teĘ«ricos se complementen con prĘócticas en empresas. Para eso, es preciso estrechar la colaboraciĘ«n entre la ense?anza secundaria, la formaciĘ«n profesional, la universidad y los centros de investigaciĘ«n con la industriaí▒.

Un ejemplo de colaboraciĘ«n es el firmado entre la Junta de Andalucʬa, sindicatos y Airbus, del que presume Juan Antonio VĘózquez, de UGT, í░Es uno de los motivos han facilitado el crecimiento de la regiĘ«n. Vimos quĘŽ necesidades ʬbamos a tener en el futuro y formamos a miles de trabajadoresí▒. Uno de los objetivos que se ha puesto el sindicato, precisamente, es lograr la renovaciĘ«n del acuerdo.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.

Sobre la firma