Riesgo pol¨Ştico

La opini¨®n p¨˛blica es m¨˘s hostil con la inmigraci¨®n y m¨˘s proclive a soluciones proteccionistas

El Fondo monetario internacional ha vuelto a revisar a la baja la previsi¨®n de crecimiento de la econom¨Şa mundial para este a?o. Ahora se espera un crecimiento del 3.1% una d¨¦cima menos que en el anterior ejercicio de previsiones y medio punto menos de lo que vaticinaba hace un a?o.

Lo que sorprende no es tanto el error de previsi¨®n ˇŞrecurrente en los ¨˛ltimos cinco a?osˇŞ sino las consecuencias que se derivan. El organismo internacional considera que la econom¨Şa mundial ha entrado en una fase de crecimiento d¨¦bil que no se revertir¨˘ f¨˘cilmente y que conlleva un importante riesgo pol¨Ştico. El desempleo, el reparto desigual de la renta en la mayor¨Şa de los pa¨Şses desarrollados y las turbulencias econ¨®micas han erosionado el pacto social. El resultado es una opini¨®n p¨˛blica polarizada, cada vez m¨˘s hostil a la inmigraci¨®n y proclive a soluciones proteccionistas. Prueba de ello el Brexit y la proliferaci¨®n de partidos populistas. Es tambi¨¦n un hecho que el comercio internacional se ha estancado.

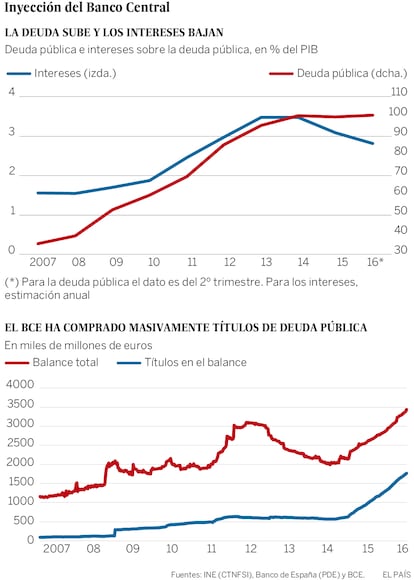

Por ello se recomienda una mayor prioridad a las pol¨Şticas de empleo y de equidad ˇŞalgo relativamente nuevo en el discurso de un organismo tradicionalmente preocupado por cuestiones puramente econ¨®micas y financierasˇŞ. Curiosamente, en unas declaraciones recientes, el Presidente del Banco Central Europeo se manifiesta en el mismo sentido. As¨Ş pues, Mario Draghi se pregunta si no ha llegado el momento de aumentar los salarios, empezando por los pa¨Şses como Alemania y Jap¨®n donde las cuentas externas lo permiten. Con esto lo que se pretende es mejorar la distribuci¨®n de la renta y a la vez estimular la demanda, lo que relajar¨Şa la presi¨®n que se ejerce sobre la pol¨Ştica monetaria. En efecto, el organismo considera que la pol¨Ştica monetaria carga con el principal peso de hacer frente al debilitamiento econ¨®mico. Ante el riesgo de deflaci¨®n, los bancos centrales de los pa¨Şses desarrollados han puesto en marcha una serie de medidas heterodoxas con el objetivo de abaratar el coste de la deuda, reactivar el cr¨¦dito y prevenir la deflaci¨®n. Esta pol¨Ştica se ha traducido en una intervenci¨®n masiva en la financiaci¨®n de la econom¨Şa por parte de los bancos centrales. El Banco Central Europeo se ha convertido en el principal tenedor de deuda p¨˛blica, y sus activos superan el 30% del PIB de la zona euro, un valor similar al que se observa en el caso de la Reserva Federal de los EE.UU. En Jap¨®n, el banco central ha intervenido con m¨˘s contundencia y sus activos son proporcionalmente tres veces superiores a los que ostenta su hom¨®logo europeo.

Sin duda esta pol¨Ştica ha abaratado las cargas financieras que soportan las arcas p¨˛blicas. En Espa?a, los pagos por intereses han disminuido mientras que el endeudamiento de las administraciones p¨˛blicas ha seguido creciendo. Sin embargo, los resultados en materia de inflaci¨®n y de activaci¨®n de la econom¨Şa real est¨˘n por debajo de las expectativas. Tambi¨¦n se advierten s¨Şntomas de agotamiento de las medidas emprendidas por los bancos centrales.

Sobre todo, la principal cuesti¨®n es ?qu¨¦ pasar¨˘ cuando los bancos centrales pongan fin al arsenal de medidas monetarias ultraexpansivas? El endeudamiento global representa m¨˘s del doble del tama?o de la econom¨Şa mundial, un nivel inquietante. Cuando los bancos centrales cesen de comprar deuda, los mercados tendr¨˘n que tomar el relevo, lo que generar¨˘ un aumento de los costes de financiaci¨®n y provocar¨˘ un endurecimiento brutal de los presupuestos de los Estados, con m¨˘s que probables repercusiones sobre el riesgo pol¨Ştico.

La econom¨Şa espa?ola se enfrentar¨˘ a estos retos en una fase del ciclo bastante favorable. Ello ha llevado el FMI a revisar significativamente al alza la previsi¨®n de crecimiento para 2016 y 2017, en consonancia con las previsiones del consenso de Funcas. No obstante, la fragilidad del entorno internacional aconseja un mayor protagonismo de los resortes internos de crecimiento, teniendo en cuenta el diagn¨®stico compartido en materia desempleo, endeudamiento y riesgo pol¨Ştico.

Raymond Torres es director de Coyuntura de la Fundaci¨®n de las Cajas de Ahorros (FUNCAS).

@RaymondTorres_

Buen dato en la industria

El ?ndice de producci¨®n industrial para el mes de agosto, corregido de efectos estacionales y de calendario, presenta un incremento del 4% respecto a un a?o antes. Se trata de un buen dato, que rompe con la desaceleraci¨®n registrada desde principios de a?o. Todos los principales sectores han contribuido a la recuperaci¨®n, pero destaca el dinamismo de la producci¨®n de bienes de equipo, con un incremento anual del 12,7%.

Por ramas de actividad, la fabricaci¨®n de veh¨Şculos de motor y de otro material de transporte, la industria textil y la confecci¨®n de prendas de vestir crecen por encima del 20% en tasas anuales. Los datos de paro registrado en septiembre apuntan en la direcci¨®n de un repunte de la actividad industrial. Alemania tambi¨¦n ha registrado una mejor¨Şa en los pedidos a la industria durante el mes de agosto, que desmiente las previsiones pesimistas. Con todo, agosto es un mes at¨Şpico y habr¨˘ que esperar si la recuperaci¨®n en el sector industrial se confirma.

Tu suscripci¨®n se est¨˘ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¨®n?

Si contin¨˛as leyendo en este dispositivo, no se podr¨˘ leer en el otro.

FlechaTu suscripci¨®n se est¨˘ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¨®n a la modalidad Premium, as¨Ş podr¨˘s a?adir otro usuario. Cada uno acceder¨˘ con su propia cuenta de email, lo que os permitir¨˘ personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¨®n de empresa? Accede aqu¨Ş para contratar m¨˘s cuentas.

En el caso de no saber qui¨¦n est¨˘ usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¨Ş.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¨˘ en tu dispositivo y en el de la otra persona que est¨˘ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¨Ş los t¨¦rminos y condiciones de la suscripci¨®n digital.