Primavera econʫmica

La producciĘ«n recupera el nivel precrisis, pero el empleo tardarĘó cinco a?os mĘós en restablecerse

La economʬa espa?ola estĘó a punto de recuperar los cerca de 100.000 millones de euros de producciĘ«n perdidos por causa de la crisis. Con toda probabilidad, esta primavera el PIB recobrarĘó su nivel anterior al estallido de la burbuja inmobiliaria y financiera.

Bien es cierto que el punto de inflexiĘ«n se ha logrado con dos a?os de retraso con respecto al conjunto de la zona euro, pero la fase expansiva es mĘós intensa en Espa?a. Se anticipa un sĘ«lido crecimiento, del 2,5%, para el conjunto del 2017, frente al 1,8% para la zona euro. Y del 2,2% el a?o prĘ«ximo, medio punto mĘós que en la zona euro.

AdemĘós, este crecimiento es mĘós equilibrado que en anteriores fases de recuperaciĘ«n. Se pronostica el mantenimiento del dinamismo exportador y de la inversiĘ«n en bienes de equipo, asʬ como de un confortable superĘóvit externo. Tanto los hogares como las empresas se han desendeudado, y seguirĘón haciĘŽndolo durante los prĘ«ximos dos a?os.

La sociedad ha demostrado una admirable capacidad de resistencia, seguramente gracias a los vʬnculos familiares y las redes de solidaridad que caracterizan este paʬs. Lejos de producirse brotes de xenofobia, como en el centro de Europa, menos castigado por la crisis, Espa?a sigue siendo un paʬs abierto.

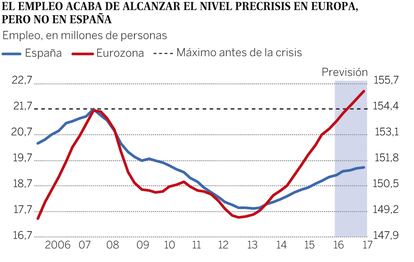

Sin embargo, todavʬa queda un largo camino por recorrer para cerrar la crisis. Desde el inicio de la recuperaciʫn se han creado 1,6 millones de empleos, un buen resultado. Pero que representa menos de la mitad de los 3,4 millones de puestos de trabajo destruidos durante el periodo 2008-2013. Si la economʬa mantuviera un ritmo estable de crecimiento, el empleo recuperarʬa su nivel anterior a la crisis dentro de cinco primaveras, es decir en el 2022. Los salarios se han contraʬdo y la pobreza laboral se ha extendido, como advierte la OCDE en el informe publicado esta semana. El empleo en la zona euro acaba de retornar a los niveles precrisis, lo que ha contribuido a contener las desigualdades.

La deuda pĘ▓blica es otra secuela de la crisis. Su nivel en enero de este a?o (Ę▓ltimo dato disponible) representaba prĘócticamente lo que produce el paʬs en un a?o, es decir casi el triple que en enero del 2007. Es un factor de vulnerabilidad, sobre todo teniendo en cuenta el pistoletazo a la subida de tipos de interĘŽs que acaba de dar la Reserva Federal americana. Por tanto se necesita un esfuerzo importante para moderar la progresiĘ«n del endeudamiento pĘ▓blico, algo que la actual parĘólisis presupuestaria no permite.

MĘós allĘó de los retos pendientes en materia de empleo y de endeudamiento, la verdadera recuperaciĘ«n se producirĘó cuando se hayan corregido las causas de la crisis. Claro que se ha reformado. Por ejemplo en materia de reordenaciĘ«n del sector bancario, mejora de la financiaciĘ«n empresarial, disminuciĘ«n de la exposiciĘ«n de los bancos al ladrillo y menor interferencia polʬtica en el funcionamiento de las entidades.

Estas reformas han tenido un coste elevado para el contribuyente, que ha asumido buena parte de las pĘŽrdidas derivadas de la burbuja de crĘŽdito inmobiliario. La OCDE estĘó en lo cierto cuando preconiza el mĘóximo rigor en la aplicaciĘ«n de estas reformas y en la prevenciĘ«n de nuevas derivas que a menudo se producen al calor de la euforia que conlleva las fases expansivas.

TambiĘŽn conviene actuar mediante un control mĘós riguroso del gasto pĘ▓blico. La creaciĘ«n del Airef se considera una buena prĘóctica internacional y ha sido saludable, por facilitar un seguimiento global de los presupuestos. Pero se echa de menos una evaluaciĘ«n mĘós contundente de cada programa o actuaciĘ«n. La licitaciĘ«n de obra oficial y la concesiĘ«n de permisos para la construcciĘ«n de viviendas y de infraestructuras requieren de mecanismos de vigilancia mĘós estrictos.

Los casos de corrupciĘ«n que se han dado a conocer traducen una debilidad desconcertante en la asignaciĘ«n de recursos pĘ▓blicos. Afortunadamente, la justicia actĘ▓a con contundencia, pero con excesiva lentitud. AdemĘós, la prevenciĘ«n necesita refuerzo. La Agencia de evaluaciĘ«n de las polʬticas pĘ▓blicas no parece estar a la altura de las circunstancias, que invitan a un examen exhaustivo del funcionamiento de las administraciones pĘ▓blicas.

Las buenas perspectivas econʫmicas han desatado un viento de optimismo en los mercados. Pero conviene evitar la complacencia, manteniendo el esfuerzo reformador para prevenir nuevos desequilibrios y cerrar las cicatrices de la crisis.

Raymond Torres es director de coyuntura de Funcas, @RaymondTorres_

Deuda pĘ▓blica

SegĘ▓n los datos del Banco de Espa?a, la deuda de las administraciones pĘ▓blicas se incrementĘ« en enero en 9.213 millones de euros, para alcanzar 1,114 billones de euros, el valor mĘóximo de la serie histĘ«rica. La deuda representa el 99,75% del PIB, cerca de un punto mĘós que a finales del 2016. Los tʬtulos a medio y largo plazo constituyen el principal canal de financiaciĘ«n de la deuda, representando el 75% del total. Los valores a corto plazo representan el 7,4% de la financiaciĘ«n total y el resto son crĘŽditos no comerciales. El Tesoro estĘó consiguiendo financiaciĘ«n en condiciones favorables y con primas de riesgo estables.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.