Los fondos absorben la energĻŠa espa?ola

Las compras del capital privado auguran grandes cambios en el mercado

El peso del capital espa?ol en activos energĻĶticos es mĻĒs frĻĒgil que nunca. El sector, formado por unas 85.000 empresas, entre las que se encuentran cientos de comercializadoras, distribuidoras y generadoras, vive una ola de compras acelerada gracias al renovado interĻĶs de fondos de capital extranjero, que, con mayor o menor apetito por el riesgo, han puesto sus ojos ĄŠy su dineroĄŠ en el paĻŠs. La carrera empezĻŪ hace dos a?os con operaciones en energĻŠas renovables y se ha extendido a activos mĻĒs tradicionales (de elĻĶctricas, gas o petrĻŪleo) con momentos explosivos, como el que se viviĻŪ a finales del mes pasado: en solo una semana los fondos compraron infraestructuras por valor de 3.700 millones de euros.

En 2016 la energĻŠa nacional tambiĻĶn viviĻŪ sus momentos de gloria. Espa?a fue el mercado de Europa mĻĒs activo en el tercer trimestre, con operaciones corporativas por valor de 5.405 millones de euros segĻēn datos del informe Power transactions and trends de EY. Fue entonces cuando Repsol y Caixabank se desprendieron de su 20% en Gas Natural por 3.800 millones. Las acciones estĻĒn ahora en manos de GIP, la gestora estadounidense presidida por el nigeriano Adebayo Ogunlesi, a su vez miembro del comitĻĶ de direcciĻŪn de Goldman Sachs. Durante esos meses se produjo otro anuncio multimillonario: Endesa, la compa?ĻŠa espa?ola con mĻĒs del 70% del capital en manos de la italiana Enel, se hacĻŠa con el 60% de Enel Green Power por 1.207 millones. Completaba asĻŠ hasta el 100% su participaciĻŪn en el cuarto operador del sector espa?ol de renovables.

Lo que ocurre forma parte de una tendencia global: solo en el negocio de petrĻŪleo y gas, las compraventas alcanzaron en el mundo los 395.000 millones de dĻŪlares en el pasado ejercicio, el equivalente, por ejemplo, al PIB irlandĻĶs de un a?o. Ą°Es muy probable que las operaciones continĻēen en 2017 en este segmentoĄą, vaticina EY.

El arranque del a?o no ha estado exento de movimientos. El gigante britĻĒnico CVC (accionista de DeĻŪleo y Cortefiel), cerrĻŪ la adquisiciĻŪn por 1.100 millones de euros del 25% de la operadora que gestiona los grandes oleoductos del paĻŠs, CLH. Se convierte asĻŠ en su principal accionista, seguido del fondo de inversiĻŪn canadiense Borealis y de la firma de inversiĻŪn Ardian (antes Axa Private Equity).

La segunda mayor red de gas de Espa?a, Naturgas, tambiĻĶn cambiĻŪ de manos. EDP la colocĻŪ al consorcio integrado por JP Morgan Infraestructure, la aseguradora Swiss Life y Abu Dabi Investment Council, la sociedad estatal del emirato de Abu Dabi. El precio: casi 2.600 millones de euros. Esa operaciĻŪn ha ido en paralelo al que puede ser la prĻŪxima gran compraventa: Redexis, la cuarta red de distribuciĻŪn de gas, ahora en manos de Goldman Sachs, estĻĒ recibiendo ofertas por mĻĒs de 2.000 millones. Ą°El mundo estĻĒ lleno de liquidez y los fondos buscan instrumentos solventes y garantizados para canalizarlaĄą, analiza un veterano en el sector energĻĶtico. Ą°La inversiĻŪn se refugiĻŪ en la renta fija, pero ahora no es tan atractivaĄą. Para la asociaciĻŪn espa?ola del gas Sedigas, esta tendencia Ą°indica que se puede invertir en Espa?a. La regulaciĻŪn es predecible, razonable, y ofrece un retorno lĻŪgico. Este fenĻŪmeno hay que leerlo desde el punto de vista de que Espa?a genera la confianza suficiente. Y al tratarse de un sector [el gas] regulado, esto no tiene ninguna consecuencia en los consumidoresĄą.

La tendencia global parte de la necesidad de grandes operadores de simplificar sus negocios para seguir siendo competitivos. Algunos fondos tienen una vocaciĻŪn de permanencia de dos o tres a?os, otros estiran los plazos a seis o siete. Ą°Desde hace un par de a?os ha vuelto la actividad inversora al sector. Se estĻĒn produciendo cambios, con nuevos propietarios que buscan una estabilidadĄą, razona Manuel Santillana, responsable de EnergĻŠa en el ĻĒrea Deal Advisory de KPMG. Para Francisco Espinosa, socio director de la AsociaciĻŪn de Consumidores de Electricidad (ACE), se produce un proceso paralelo: Ą°La energĻŠa tĻĶrmica cotiza a la baja, pierde valor, y la tecnologĻŠa comienza a ir por otros derroterosĄą. Se refiere al creciente interĻĶs por las renovables y, en los Ļēltimos tiempos, por las redes de distribuciĻŪn de energĻŠa. Ą°MĻĒs allĻĒ del negocio de generaciĻŪn, las operadoras se estĻĒn dando cuenta de que la distribuciĻŪn es el cable que les une a sus clientesĄą.

Ą°Van como las moscas a la miel, a negocios regulados donde saben que conseguirĻĒn rendimientos superiores al 15%Ąą, cita otra fuente. Ą°AdemĻĒs, se posicionan esperando futuras liberalizacionesĄą. Son movimientos que para la gran mayorĻŠa de expertos consultados no tienen consecuencias en el terreno de los consumidores, pero tampoco generan otros cambios. Jorge Fabra, de Economistas Frente a la crisis, lo califica como una Ą°toma de posiciĻŪnĄą de fondos de internacionales que no generarĻĒn valor en sĻŠ mismas. Ą°No se implican en el proyecto industrial, se parecen mĻĒs a operaciones financieras que a otra cosaĄą. Son, en esencia, aseguradoras, gestoras de planes de pensiones, fondos de infraestructuras que forman parte de holdings de capital riesgo o capitales mĻĒs cautelosos, como el Fondo Soberano Noruego, que por dise?o no pueden entrar en capital riesgo.

ĄŪBoomĄŊ de las renovables

SegĻēn el informe Business and Finance Outlook 2016 de la OCDE, la financiaciĻŪn de plantas eĻŪlicas en Europa estaba en 2010 en manos de empresas del sector en un 62% de los casos, y cinco a?os despuĻĶs ese porcentaje ha bajado al 39% en favor de un espectacular crecimiento de inversores institucionales (citan fondos de infraestructuras, seguros o de proyectos industriales).

OcurriĻŪ en Espa?a con Cerberus, el fondo estadounidense mĻĒs conocido por sus incursiones en el mercado inmobiliario (Sotogrande, Bankia HĻĒbitat) que pasĻŪ a convertirse hace a?o y medio en uno de los jugadores mĻĒs destacados de las energĻŠas limpias cuando adquiriĻŪ Renovalia. La operaciĻŪn de compra de la multinacional de renovables a la familia due?a de los quesos Forlasa se cerrĻŪ por algo mĻĒs de 1.120 millones. A partir de entonces, Cerberus fue engordando su cartera de 600 megavatios con otros parques eĻŪlicos y fotovoltaicos para, probablemente este a?o, vender todo el conjunto con plusvalĻŠas.

El mismo camino recorriĻŪ el capital riesgo estadounidense representado por Centerbridge y la gestora de fondos QEP cuando se desprendieron, el pasado mes de enero, de Vela Energy. La compa?ĻŠa se creĻŪ partiendo de la suma de muchos activos adquiridos durante los Ļēltimos tres a?os en el mercado espa?ol y pasĻŪ a ser uno de los dos mayores grupos fotovoltaicos del paĻŠs.

En Espa?a, ademĻĒs, hay una particularidad que escapa a la lĻŪgica internacional. Muchos operadores medianos y de peque?o tama?o comenzaron a tener dificultades para mantener los parques como consecuencia del recorte o la pĻĶrdida de las primas tras la reforma energĻĶtica llevada a cabo por el Gobierno en 2014, que afectĻŪ en especial a las plantas fotovoltaicas y eĻŪlicas. Ą°Esos cambios generaron una fase de refinanciaciones y la consecuente pĻĶrdida de valor para los accionistas, que aĻēn asĻŠ tenĻŠan activos que generaban flujos de cajaĄą, explica Santillana. Como consecuencia, el capital forĻĒneo, con mucho mĻĒs mĻēsculo financiero, entrĻŪ en tromba a por esos activos.

Otro fenĻŪmeno que tambiĻĶn ha dado entrada a capital extranjero estĻĒ en la industria, y el mejor ejemplo es la compra por parte de Siemens de la espa?ola Gamesa. La tendencia estĻĒ concentrando la producciĻŪn en seis grandes jugadores: Vestas, Siemens-Gamesa, GE (que comprĻŪ la francesa Alstom, que a su vez se hizo en 2007 con la espa?ola Ecotecnia), Goldwind, Enercon y Nordex-Acciona. Los expertos creen que aquĻŠ la concentraciĻŪn no ha terminado y que empresas de tama?o medio acabarĻĒn por fusionarse con actores de otros paĻŠses para competir en el mercado de turbinas offshore y diversificar su negocio.

Mayores precios

Ą°No todo en esta vida depende del Gobierno, ni del de Espa?a ni del de ningĻēn paĻŠs del mundoĄą, dijo en enero el presidente Mariano Rajoy antes de reconocer que este a?o la factura elĻĶctrica subirĻĒ unos 100 euros de media. Pero las fuerzas del mercado no son las Ļēnicas que intervienen en ĻĶl, y menos en cuestiones energĻĶticas. La polĻŠtica es, en Ļēltima instancia, la que determina la composiciĻŪn del mix de generaciĻŪn, algo muy importante a la hora de determinar los precios. Espa?a, por ejemplo, paga cada megavatio de electricidad mĻĒs caro que el francĻĶs o el alemĻĒn (datos del barĻŪmetro de AEGE), aunque tambiĻĶn es cierto que el 68% de la producciĻŪn elĻĶctrica peninsular estĻĒ libre de emisiones gracias a las energĻŠas renovables y a la nuclear. QuizĻĒ por ello arreciaron las crĻŠticas cuando Rajoy se sacudiĻŪ la responsabilidad sobre el precio de la energĻŠa con el anuncio de que iba a llover y que eso moderarĻŠa los precios.

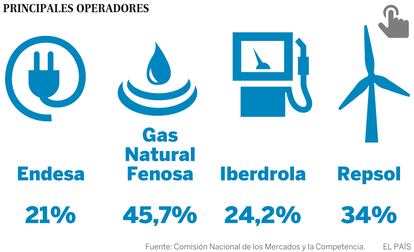

Ą°DespuĻĶs de un invierno difĻŠcil como el que hemos pasado nadie ha puesto en duda la capacidad de suministro del sistema. Eso, que damos por supuesto, no es baladĻŠĄą, tercia el profesor del Iese Juan Luis LĻŪpez Cardenete. Su compa?era JĻēlia Gifra, investigadora de la misma escuela de negocios, a?ade que, mĻĒs allĻĒ de quiĻĶn es titular de los activos, desde el punto de vista del cambio climĻĒtico, ĄŠlos objetivos de la cumbre de ParĻŠs y los marcados por la UEĄŠ Espa?a Ą°lo estĻĒ haciendo muy bienĄą, en materia energĻĶtica. Con un punto flaco en el transporte, responsable del 24% de las emisiones. Ą°Descarbonizarlo no es un proceso fĻĒcil, tiene que ver con nuestros hĻĒbitos, el modelo de vida, la movilidad, es una labor ingente y ahĻŠ un gobierno tiene las limitaciones que tieneĄą. La electrificaciĻŪn es el siguiente paso en esta tarea, y ahĻŠ muchas compa?ĻŠas quieren beneficiarse del cambio de paradigma. Ą°Hay una gran efervescencia en compa?ĻŠas relativamente peque?as que intentan aprovechar las ineficiencias de las grandesĄą, indica Mariano Marzo, catedrĻĒtico de Recursos EnergĻĶticos de la Universidad de Barcelona. Habla de las mĻĒs de 400 operadoras que intentan ara?ar cuota de mercado a Iberdrola, Gas Natural Fenosa, Endesa, Viesgo o EDP y que, por el momento, son de capital mayoritariamente espa?ol. Ą°Utilizan dos bazas: buscan las ineficiencias de las grandes y juegan con el sentimiento del consumidor, que en muchos casos es contrario a ellas. Pero si trabajan con mĻĒrgenes peque?os, ?quiĻĶn harĻĒ las inversiones en el futuro?Ąą, se pregunta Marzo. Desde ACE, sin embargo, advierten que no juegan con toda la ventaja. El precio voluntario para el peque?o consumidor, la tarifa protegida hasta 10 kilovatios, siempre es mĻĒs econĻŪmica que la que ofrece cualquier distribuidora.

Negocios emergentes

Los grandes tambiĻĶn realizan sus propios movimientos hacia el exterior. Iberdrola Ventures, por ejemplo, es un programa de capital riesgo de la elĻĶctrica dotado con 70 millones de euros destinado a nuevas tecnologĻŠas disruptivas que puedan ayudar a la matriz. Ą°Estas inversiones tienen un retorno que no es inmediato. Cuando empezamos, en 2008, el emprendimiento no era muy relevante pero estĻĒ creciendo. No solo invertimos en Espa?a, tambiĻĶn tenemos activos en Reino Unido, Estados Unidos o MĻĶxicoĄą, se?ala desde la compa?ĻŠa Sergio PlatĻŪn.

Otra empresa que mira al exterior es Repsol, con una divisiĻŪn de negocios emergentes que cuenta con una nutrida cartera de empresas participadas. Sus apuestas estĻĒn, entre otras ĻĒreas, en la energĻŠa eĻŪlica marina; el grafeno (tienen un 5,2% de Graphenea) o la logĻŠstica a travĻĶs de Scutum, que se dedica al dise?o, producciĻŪn y venta de plataformas elĻĶctricas y sistemas de extracciĻŪn de baterĻŠas para motos. TambiĻĶn estĻĒn con el 15% del capital en la finlandesa Rocsole, que tiene una tecnologĻŠa que optimiza los costes de mantenimiento de los motores y evita paradas no programadas.

Ą°Queremos capturar la innovaciĻŪnĄą, explica Julio CortĻĶs, director de negocios emergentes de la petrolera. Ą°Basamos todo en buscar innovaciĻŪn externa, lo que completa a nuestro centro de I+DĄą. No han hecho todavĻŠa ninguna desinversiĻŪn, asĻŠ que la rentabilidad de su apuesta, en su caso, es difĻŠcil de evaluar. En cualquier caso, como se?ala EY, lo importante para los operadores ya no es la habilidad de encontrar petrĻŪleo. Ą°Eso ha pasado a un segundo plano. Ahora importa producir baratoĄą.

El dĻĶficit se corrige pero sigue disparado

Ninguna reforma ha conseguido librar a los espa?oles del famoso dĻĶficit de tarifa, un muerto que sigue en la mochila de los presupuestos. El pasado miĻĶrcoles, la ComisiĻŪn Nacional de Mercados y Competencia publicaba la deuda del sistema elĻĶctrico a 31 de diciembre de 2016: 23.070 millones de euros, un 7,9% menos (casi 2.000 millones) con respecto al a?o anterior. El desequilibrio entre lo que se cobrĻŪ por la energĻŠa durante una dĻĶcada y lo que realmente costaba sigue siendo una patata caliente que amenaza con no desaparecer. En el sector gasista, tambiĻĶn regulado, el agujero asciende a 2.471 millones, un 66% mĻĒs (casi 1.000 millones) que la deuda registrada en 2015, porque ha incorporado el dĻĶficit generado entre 2004 y 2014 que antes no se contabilizaba. El sistema elĻĶctrico, sin embargo, registrĻŪ en 2014 y 2015 un superĻĒvit de 1.019 millones despuĻĶs de 14 a?os seguidos generando dĻĶficit. Pero sin un desarrollo reglamentario ese dinero no puede dedicarse a la amortizaciĻŪn parcial, una soluciĻŪn que reclama la ComisiĻŪn Nacional de Mercados y Competencia. El organismo que preside JosĻĶ MarĻŠa MarĻŠn Quemada quiere asĻŠ reducir el agujero en vez de amortiguar posibles subidas de la luz en el futuro o, como quiere el Gobierno, a sufragar tanto las ayudas a las renovables en territorios no peninsulares como a pagar las indemnizaciones por fallos judiciales a favor de empresas del sector. Pero lo peor estĻĒ por llegar. El Gobierno estima que el superĻĒvit elĻĶctrico para este a?o serĻĒ de solo nueve millones de euros gracias a una partida extraordinaria de 175 millones. Y mientras, la subida de la luz sigue escalando posiciones sin que nadie le ponga freno.

Tu suscripciĻŪn se estĻĒ usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciĻŪn?

Si continĻēas leyendo en este dispositivo, no se podrĻĒ leer en el otro.

FlechaTu suscripciĻŪn se estĻĒ usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĻŪn a la modalidad Premium, asĻŠ podrĻĒs a?adir otro usuario. Cada uno accederĻĒ con su propia cuenta de email, lo que os permitirĻĒ personalizar vuestra experiencia en EL PA?S.

En el caso de no saber quiĻĶn estĻĒ usando tu cuenta, te recomendamos cambiar tu contrase?a aquĻŠ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĻĒ en tu dispositivo y en el de la otra persona que estĻĒ usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquĻŠ los tĻĶrminos y condiciones de la suscripciĻŪn digital.

Sobre la firma