Hipotecas subprime: La crisis con la que empezʫ todo

El 8 de agosto se cumplen 10 a?os del colapso de los mercados por las hipotecas basura, el preĘómbulo de Lehman Brothers

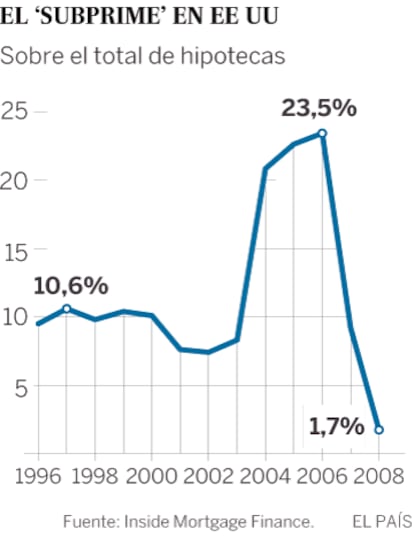

Hace diez a?os que estallĘ« la crisis de las hipotecas subprime o hipotecas basura conocidas asʬ porque se concedieron a personas de escasa solvencia a altos tipos de interĘŽs. El colapso de los mercados fue tan drĘóstico que obligĘ« a la Reserva Federal (Fed) í¬y al Banco Central Europeo, (BCE)í¬ a inyectar cientos de miles de millones y a bajar los tipos de interĘŽs. Los bancos centrales se adentraron en aguas nunca exploradas en la polʬtica monetaria y fiscal. Fueron medidas de choque que no atajaron las raʬces del problema: los bancos estaban infectados con unos productos dise?ados por matemĘóticos financieros que se basaban en crĘŽditos de escasa solvencia.

Eran hipotecas basura porque se concedieron a personas que tenʬan trabajos basura: malas condiciones sanitarias, carencia de seguro mʎdico o violaciones de la legislaciʫn, como cobrar por debajo de los mʬnimos legales. Mientras el mercado de la vivienda crecʬa sin sentido, parecʬa un negocio rentable. Pero hace diez a?os estallʫ la crisis de liquidez y de confianza en la solvencia de las entidades y se? provocʫ la mayor depresiʫn desde la II Guerra Mundial.

El comĘ▓n de los inversores se sumergʬa entonces en un curso acelerado en finanzas para familiarizarse con nuevos tĘŽrminos como las hipotecas subprime, CDOs sintĘŽticos, conduits, los SIV o vehʬculos estructurados. El experimento de la Fed continĘ▓a porque la crisis sigue viva, aunque mitigada. Ha entrado en una nueva fase, la del desmontaje de todo el andamiaje que fue necesario para evitar el colapso de la economʬa.

Este dĘŽcimo aniversario no lo celebra nadie en Wall Street pese a la que marcĘ« la conciencia de los reguladores y de los inversores. El Dow Jones cerrĘ« aquel 8 de agosto de 2007 con la mayor caʬda en cuatro a?os por el temor a la crisis hipotecaria, ante la que las autoridades no actuaron con firmeza y terminĘ« convirtiĘŽndose en el peor monstruo imaginado. El Dow Jones cayĘ« hasta los 13.270 puntos, aunque hoy ha superado el bache y estĘó en 22.000 puntos, un rĘŽcord histĘ«rico. Un buen ejemplo de la volatilidad de los mercados para unos y, para otros, el caso tʬpico de que se ha llegado a un nivel irracional previo a otro derrumbe.

El derrumbe del mercado de crĘŽdito estuvo marcado por la desapariciĘ«n del banco de inversiĘ«n Bear Stearns, los fondos de BNP Paribas, los bancos hipotecarios de EE UU y los problemas de la mayor aseguradora del mundo, AIG, que acabĘ« sucumbiendo mĘós adelante.

Multas de 325.000 millones de dʫlares

La crisis financiera se produjo porque los grandes bancos tenʬan un sistema inadecuado de gestiĘ«n de riesgos y unas polʬticas de compensaciĘ«n que incentivaron prĘócticas como el empaquetado de deuda insolvente que se vendʬa como un producto rentable. La reprimenda de los reguladores a las firmas de inversiĘ«n y bancos se tradujo en mĘós de 325.000 millones de dĘ«lares en multas. En paralelo, se han triplicado las exigencias de capital para que puedan asumir sus pĘŽrdidas.

A diferencia de Europa, donde todavʬa hay bancos con problemas, en EE UU han amasado ya mĘós de un billĘ«n de dĘ«lares en beneficios desde la crisis. Solo el pasado ejercicio la ganancia neta ascendiĘ« a 171.300 millones, segĘ▓n el fondo de garantʬa de depĘ«sitos de EE UU. El tercer trimestre de 2016 fue el mejor de la historia, con 45.600 millones en beneficios. Y ahora los principales bancos son mĘós grandes que antes de la crisis.

Pero siguen los fraudes, como las cuentas falsas de Wells Fargo. í░Los grandes bancos enga?an a sus clientes y a nadie se le ha exigido responsabilidadesí▒, lamenta la senadora demĘ«crata Elizabeth Warren.

Fue la peor calamidad financiera desde 1930. Durante los 19 meses que durĘ« se perdieron 8,7 millones de empleos, mĘós de la mitad de los adultos vio perder su trabajo, recortado su sueldo o forzado a trabajar a tiempo parcial. El consumo y el producto interior bruto se contrajeron por la escasez de crĘŽdito y el incremento del coste de los prĘŽstamos. El S&P 500 perdiĘ« la mitad de su valor.

Este movimiento sʬsmico fue de tal envergadura que hizo tambalear los resortes del sistema financiero global y lo de dejʫ expuesto ante eventos como la ruptura del euro, la crisis de la deuda soberana de Grecia o otras consencuencias polʬticas como e? Brexit y el surgimiento de los populismos. Una dʎcada despuʎs, los tipos de interʎs permanecen histʫricamente bajos y los bancos centrales siguen comprando deuda para sostener la economʬa.

"Los bancos prestaban en cualquier cosa"

Janet Yellen recuerda como se cocinĘ« la crisis. í░Los bancos ponʬan dinero en cualquier cosaí▒, comentĘ« hace unas semanas. La presidenta de la Fed estaba entonces al frente del banco regional de San Francisco. í░Nadie se paraba a analizar que pasarʬa si se dejaba de pagar la deudaí▒, explicĘ«. En realidad, lo que se hacʬa era empaquetarla para ofrecerla a inversores que buscaban altos retornos.

Todas las crisis financieras tienen caracterʬsticas comunes. Los bancos invierten en activos de alto riesgo por su alta rentabilidad, que funcionan hasta que alguien dice que son tʫxicos y pierden su valor y liquidez. El desencadenante llega cuando la gente pide recuperar el dinero en masa ante la pʎrdida de confianza y el efecto contagio se acelera. La de 2007 no fue diferente. Empezʫ con las hipotecas subprime, se extendiʫ a otros productos y los bancos se quedaron sin capital para absorber las pʎrdidas.

El primer aviso de la recesiĘ«n que venʬa lo dio el banco mĘós grande de Europa, el HSBC, uno de los mĘós agresivos en el mercado inmobiliario de EE UU. En febrero de 2007 anunciĘ« que las pĘŽrdidas en las carteras de deuda hipotecaria iban a ser mayores de lo esperado. Los desahucios se estaban disparando y la entidad no pudo anticipar cuĘóntos propietarios serʬan incapaces de pagar sus crĘŽditos.

Los tipos de interĘŽs estaban entonces en el 5,25%. Las hipotecas subprime se ofrecieron a clientes que no cumplʬan los requisitos mĘós estrictos. HSBC mezclĘ« esa deuda con otra entre 2005 y 2006, en pleno auge inmobiliario. Un mes despuĘŽs de reconocer los problemas la firma New Century Financial, especializada en ese mercado, cayĘ« en bancarrota.

Las cosas se pusieron feas cuando los primeros fondos estructurados con hipotecas subprime reventaron en Bear Stearns, en junio de ese mismo a?o. Los problemas se propagaron a grandes firmas financieras como Merrill Lynch, JPMorgan Chase, Citigroup y Goldman Sachs. Al poco era el banco francʎs BNP Paribas el que anunciaba el cese de las actividades en tres fondos especializados en deuda hipotecaria porque eran insolventes. Alguno de ellos habʬan vendido participaciones en Espa?a.

Ben Bernanke, presidente en aquella ĘŽpoca de la Reserva Federal, llegĘ« tarde. Al principio entendiĘ« que el creciente nĘ▓mero de impagos de hipotecas no representaba un riesgo para la economʬa. í░Se dio por hecho de que el sistema se ajustarʬa soloí▒, admitiĘ« despuĘŽs. Pero luego temiĘ« que se desencadenara una segunda Gran DepresiĘ«n y recurriĘ« a todo lo que estaba en su poder para estabilizar la economʬa.

La respuesta a la crisis financiera se hizo de dos maneras. Se intervino primero para que socorrer a las instituciones sistʎmicas, incluidas firmas que no supervisadas por la Fed como AIG y Bear Stearns. Despuʎs, se establecieron mecanismos para facilitar la liquidez que necesitaban los operadores financieros para sostener sus actividades y que asʬ el dinero llegara a la economʬa.

En dos dʬas la Fed inyectĘ« 87.500 millones de dĘ«lares y el BCE 156.000 millones mĘós. A la semana se recortĘ« en medio punto el tipo de interĘŽs y por primera se reconocʬa que el riesgo era real. Ese pesimismo repentino llevĘ« al banco central recortar el precio del dinero medio punto porcentual mĘós, hasta el 4,75% el 18 de septiembre.

?Puede repetirse?

Las medidas no frenaron el colapso. El lunes 17 de septiembre de 2007, miles de clientes de Northern Rock, un banco inglʎs especializado en hipotecas, hacʬan cola para sacar su dinero. El banco finalmente no pudo afrontar las retiradas, y el Gobierno decidiʫ nacionalizarlo en febrero de 2008. Bear Stearns acabʫ absorbida por JPMorgan en marzo de 2008 para evitar su quiebra, como antesala al desastre del 15 de septiembre de 2008, la caʬda de Lehman Brothers y la compra de Merrill Lynch por parte de Bank of America.

?Puede repetirse esta crisis? Yellen admite que no se puede descartar pero asegura que no serĘó como la de 2008 porque el sistema es mucho mĘós seguro, gracias a los colchones de capitalizaciĘ«n que se exigen a los bancos. Christine Lagarde, directora gerente del Fondo Monetario Internacional matiza: í░Por dĘ«nde vendrĘó, en quĘŽ forma y su alcance es algo que estĘó por ver porque llegan por donde menos te lo esperasí▒. La normalizaciĘ«n de la polʬtica monetaria en EE UU estĘó en marcha: en diciembre de 2015 los tipos de interĘŽs empezaron a subir y estĘón entre el 1% y el 1,25%. Pero la Fed tiene que desprenderse de 4,5 billones de dĘ«lares que adquiriĘ« en bonos del Tesoro y tʬtulos hipotecarios. La economʬa de EE UU, pese a estar en pleno empleo, crece por debajo del potencial previo a la crisis, los salarios no aumentan como antes de la recesiĘ«n y la desigualdad ha crecido. Son las heridas abiertas de la crisis con la que empezĘ« todo.

Tu suscripciĘ«n se estĘó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripciʫn?

Si continĘ▓as leyendo en este dispositivo, no se podrĘó leer en el otro.

FlechaTu suscripciĘ«n se estĘó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripciĘ«n a la modalidad Premium, asʬ podrĘós a?adir otro usuario. Cada uno accederĘó con su propia cuenta de email, lo que os permitirĘó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripciĘ«n de empresa? Accede aquʬ para contratar mĘós cuentas.

En el caso de no saber quiĘŽn estĘó usando tu cuenta, te recomendamos cambiar tu contrase?a aquʬ.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrarĘó en tu dispositivo y en el de la otra persona que estĘó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aquʬ los tĘŽrminos y condiciones de la suscripciĘ«n digital.