El coste del cr¿Ğdito a las empresas espa?olas cae a m¿¬nimos hist¿«ricos

Las sociedades pagan un tipo de inter¿Ğs medio del 1,83% en sus nuevos pr¿Ğstamos, seg¿▓n datos del BCE

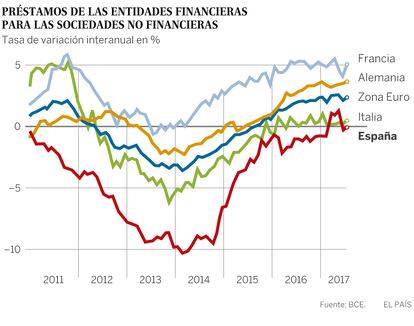

El coste de financiaci¿«n de las empresas espa?olas ha vuelto a caer a m¿¬nimos hist¿«ricos. Seg¿▓n el Banco Central Europeo, en julio el tipo medio de financiaci¿«n de las sociedades no financieras cay¿« en Espa?a en las nuevas operaciones hasta el 1,83%, unos niveles jam¿ós conocidos. Y lo mismo ocurr¿¬a en la zona euro: el tipo medio registraba un nuevo suelo en el 1,73%. El motivo de esta fuerte ca¿¬da son las pol¿¬ticas del BCE. Pero hay otras: las grandes compa?¿¬as han vuelto a pedir cr¿Ğditos y lo reciben a un precio menor, lo que baja el tipo medio. Tambi¿Ğn mejora la calidad crediticia y de los activos que se ponen como garant¿¬as.

El coste de financiaci¿«n de los nuevos cr¿Ğditos sigue cayendo. Como destacaba ayer el BCE en su bolet¿¬n econ¿«mico, en la zona euro el tipo correspondiente a í░los pr¿Ğstamos concedidos a las sociedades no financieras sigui¿« cayendo hasta registrar un nuevo m¿¬nimo hist¿«rico en julioí▒. Y a?ade: í░Entre mayo de 2014 y julio de 2017, los tipos de inter¿Ğs sint¿Ğticos de los pr¿Ğstamos concedidos a sociedades no financieras y a los hogares cayeron 119 puntos b¿ósicos y 103 puntos b¿ósicos, respectivamente. En el caso de las sociedades no financieras, esta reducci¿«n fue especialmente pronunciada en los pa¿¬ses vulnerables de la zona del euroí▒. Con los datos del BCE, el tipo medio de los nuevos cr¿Ğditos en Espa?a alcanz¿« el 5,96% en septiembre de 2008, justo en el pico de crisis financiera. A finales de 2013, se situ¿« en el 3,8%. Y desde entonces ha estado bajando de manera ininterrumpida hasta estabilizarse durante el ¿▓ltimo a?o en una horquilla entre el 2% y el 1,9%. Sin embargo, en junio y julio de este a?o el tipo volvi¿« a perforar suelos y se ha colocado en julio en el 1,83%.

Como indica el BCE, í░en general las peque?as y medianas empresas se han beneficiado en mayor medida de las ca¿¬das de los tipos de inter¿Ğs de los pr¿Ğstamos bancariosí▒.

Esta din¿ómica obedece a las pol¿¬ticas ultraexpansivas del BCE: despu¿Ğs de que el banco central haya inyectado cantidades ingentes de liquidez en el sistema financiero, la banca anda sobrada de fondos. Sin embargo, mantener el dinero de forma f¿¬sica en una caja fuerte tiene un coste. As¿¬ que en un primer momento las entidades depositaban esos dineros en el BCE como un apunte contable. Sin embargo, al comprobar esto, Mario Draghi decidi¿« imponer a los bancos una penalizaci¿«n del 0,4% por dejar su dinero ocioso en el banco central. Y en un mercado con exceso de liquidez, las entidades se han visto forzadas a prestarse entre ellas a tipos negativos con tal de evitar el 0,4% del BCE. En lugar de prestarse entre ellas, las entidades podr¿¬an dedicar el dinero a compras de bonos, pero las rentabilidades de estos tambi¿Ğn est¿ón en negativo por las compras masivas del BCE. En definitiva, tener el dinero en un lugar seguro se cobra caro, y eso traduce en tipos de referencia negativos que bajan mucho los tipos y erosionan la rentabilidad del sector bancario.

No obstante, en esas condiciones los costes de financiaci¿«n de las entidades de cr¿Ğdito tambi¿Ğn se han desplomado hasta otro m¿¬nimo hist¿«rico, impulsados sobre todo por el comportamiento de la remuneraci¿«n de los dep¿«sitos, que en julio í░experiment¿« una ligera contracci¿«n y se anot¿« un nuevo m¿¬nimo hist¿«ricoí▒, seg¿▓n recoge el bolet¿¬n. La banca acumula tanto efectivo que apenas retribuye por los pasivos.

M¿ós demanda de las grandes

Este nuevo descenso de los tipos exigidos a las empresas puede fundamentarse en otras razones a?adidas. Seg¿▓n explican fuentes financieras, las empresas han vuelto a pedir cr¿Ğdito bancario. Con la crisis, en una primera fase tiraron de su caja para financiarse. Los grupos internacionalizados incluso se financiaron a trav¿Ğs de sus filiales en el extranjero. Luego, cuando el BCE consigui¿« que bajasen los tipos de las emisiones de deuda, optaron por recabar los fondos en el mercado. Las m¿ós grandes hasta han colocado deuda al BCE. Pero seg¿▓n los datos m¿ós recientes del Banco de Espa?a, ahora han vuelto a pedir cr¿Ğdito directamente a los bancos.

Caben dos explicaciones. Por un lado, parece que las entidades est¿ón bajando los tipos que ofrecen a las grandes empresas, que adem¿ós por la regulaci¿«n le suponen menos exigencias de capital.

Por otra parte, quiz¿ós algunas compa?¿¬as ya se est¿ón preparando ante la posibilidad de que el BCE empiece poco a poco la estrategia de normalizaci¿«n monetaria. No obstante, en el mercado se prev¿Ğ que los tipos sigan bajos durante bastante tiempo. í░Los indicadores de la inflaci¿«n subyacente han repuntado ligeramente en los ¿▓ltimos meses, pero en su conjunto permanecen en niveles moderados. En consecuencia, a¿▓n se necesita un grado de acomodaci¿«n monetaria muy sustancialí▒, reza el bolet¿¬n del BCE.

Otra posible raz¿«n de la ca¿¬da de los tipos en las nuevas operaciones estriba en que con la recuperaci¿«n est¿ó mejorando la calidad crediticia de las empresas y eso rebaja, por tanto, los intereses. Adem¿ós, estas pueden disponer de m¿ós activos de calidad que ponen como garant¿¬as y que tambi¿Ğn rebajan el coste de financiaci¿«n.

Tu suscripci¿«n se est¿ó usando en otro dispositivo

?Quieres a?adir otro usuario a tu suscripci¿«n?

Si contin¿▓as leyendo en este dispositivo, no se podr¿ó leer en el otro.

FlechaTu suscripci¿«n se est¿ó usando en otro dispositivo y solo puedes acceder a EL PA?S desde un dispositivo a la vez.

Si quieres compartir tu cuenta, cambia tu suscripci¿«n a la modalidad Premium, as¿¬ podr¿ós a?adir otro usuario. Cada uno acceder¿ó con su propia cuenta de email, lo que os permitir¿ó personalizar vuestra experiencia en EL PA?S.

?Tienes una suscripci¿«n de empresa? Accede aqu¿¬ para contratar m¿ós cuentas.

En el caso de no saber qui¿Ğn est¿ó usando tu cuenta, te recomendamos cambiar tu contrase?a aqu¿¬.

Si decides continuar compartiendo tu cuenta, este mensaje se mostrar¿ó en tu dispositivo y en el de la otra persona que est¿ó usando tu cuenta de forma indefinida, afectando a tu experiencia de lectura. Puedes consultar aqu¿¬ los t¿Ğrminos y condiciones de la suscripci¿«n digital.

Sobre la firma